コムキャスト・コーポレーション(NASDAQ:CMCSA)は急落し、過去1年間で約36%減の1株あたり約28ドルになった。この下落は、ブロードバンドの成長鈍化とストリーミング配信における競争激化を反映している。しかしアナリストは、同社の確実なキャッシュ創出と安定した配当金に価値を見出し、回復の可能性を示唆している。

最近、コムキャストは、同社のストリーミング・プラットフォーム「ピーコック」の有料会員数が4000万人を突破し、2026年までに黒字化を見込んでいると発表した。同社はまた、ユニバーサル・オーランドの大型テーマパーク「エピック・ユニバース」の2025年開業に向けて準備を進めており、パーク&エクスペリエンス部門に弾みをつける可能性がある。これらの動きは、メディア・ポートフォリオ全体で長期的なエンゲージメントを促進しながら、ケーブル以外の成長を多角化しようとするコムキャストの努力を浮き彫りにしている。

本記事では、ウォール街のアナリストが2027年までにコムキャストがどのような位置づけになると考えているかを探る。目標株価のコンセンサスとバリュエーションモデルをまとめ、株価の潜在的な方向性を概説する。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

TIKRの新しいバリュエーション・モデルを使えば、60秒以内に株価の本当の価値を知ることができます。

アナリストの目標株価は大幅なアップサイドを示唆

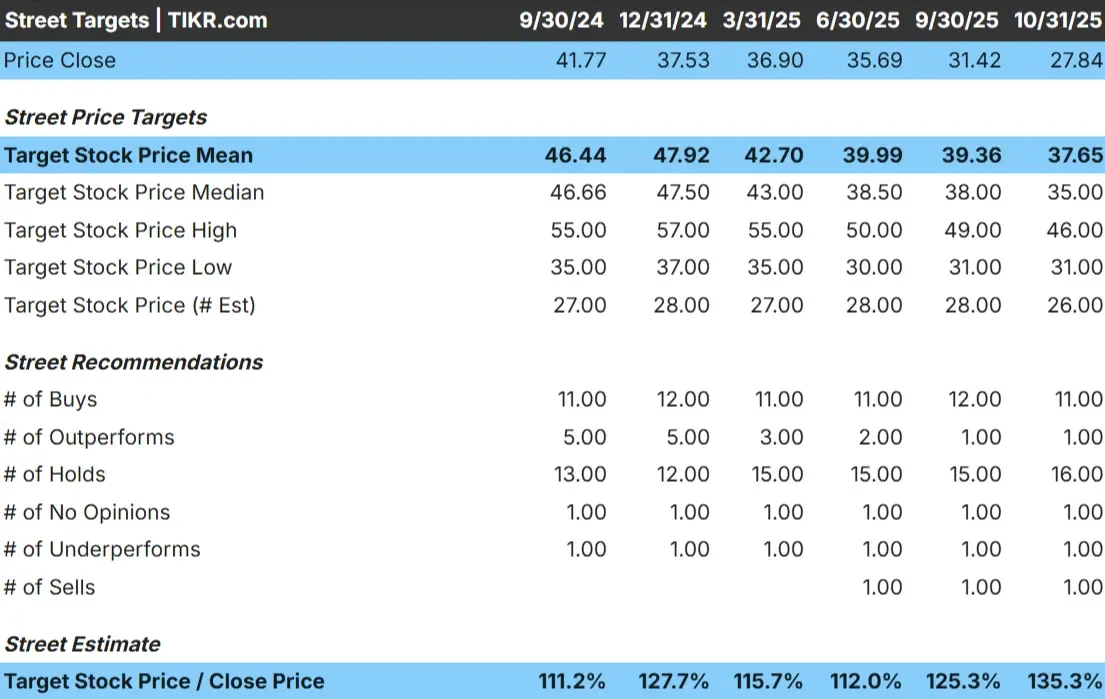

コムキャストは現在、1株あたり28ドル近辺で取引されている。アナリストの平均目標株価は約38ドル/株で、今後12ヶ月で約35%の上昇を示唆している。予想はまちまちだが、楽観的だ:

- 高値予想:~46ドル/株

- 低い予想:~31ドル/株

- 目標株価の中央値:~35ドル/株

- レーティング買い11、アウトパフォーム1、ホールド16、アンダーパフォーム1、売り1

投資家にとっては、慎重な強気の見通しを反映している。アナリストは、着実なキャッシュフローと緩やかな利益成長がバリュエーション回復の原動力になると予想している。高成長ストーリーではないものの、コムキャストの一貫性とストリーミング・パフォーマンスの向上は、信頼が高まるにつれて徐々に再評価される可能性がある。

TIKRの新しいバリュエーション・モデル(無料)を使って、あなたの好きな銘柄がどれだけ上昇する可能性があるかをご覧ください。

コムキャスト成長の見通しとバリュエーション

同社のファンダメンタルズは、緩やかな改善による安定性を示している:

- 収益成長予測:~2027年までの年間売上成長率:~0.7

- 営業利益率:~16.8

- フォワードPER:~7倍、10年平均を下回る

- アナリストの平均予想に基づき、7倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、コムキャストが2027年までに1株当たり35ドル近辺で取引される可能性を示唆している。

- これは、合計で約24%のアップサイド、年率換算で約10.6%のリターンを意味する。

投資家にとって、これらの数値は急成長というよりむしろ、確実な複利運用を意味する。コムキャストは、安定した配当と規律ある経営執行で忍耐に報いる、安定したバリュー&インカムプレイに見える。

60秒以内に銘柄の真の価値を見る(TIKRで無料)>>>>>>><br /></strong

楽観論の原動力は?

コムキャストの強みは、キャッシュを生み出すブロードバンド事業と規律あるコスト管理にある。加入者数の伸びが鈍化しても、ネットワークの効率性と価格規律のおかげで利幅は安定している。同社はブロードバンドのアップグレードとバンドルサービスに注力しており、これが収益の安定を支えている。

同社のストリーミング・プラットフォームPeacockも牽引力を増しており、有料会員数は4,000万人を突破、2026年までに黒字化を目指している。一方、ユニバーサルのテーマパークは依然として明るい材料で、近々オープン予定のエピック・ユニバース・パークは、パーク&エクスペリエンス部門のトラフィックと利益を押し上げると期待されている。

投資家にとって、こうした動きはコムキャストが業界のシフトに適応し、その多様なポートフォリオを活用してケーブルの成長鈍化とデジタルおよび体験機会の拡大とのバランスを取っていることを示している。

弱気ケース:成長の鈍化と競争圧力

このようなプラス要因にもかかわらず、成長の課題は残っている。光ファイバーや5Gとの競争が激化する中、ブロードバンド加入者数は横ばいになっており、従来のケーブル加入者数は減少を続けている。ピーコックの成長は心強いが、収益性はまだ同業他社に及ばず、持続的なコンテンツ投資が必要となる。

コムキャストのバリュエーションは妥当だが、加速よりも安定を前提としている。投資家にとってリスクとなるのは、効率性が低下したり、ストリーミング配信の収益性が向上しなかったりした場合、トップラインの成長が鈍化し、リターンが頭打ちになる可能性があることだ。

2027年の見通し:コムキャストの価値は?

アナリストの平均予想に基づき、7倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、コムキャストが2027年までに1株当たり35ドル近辺で取引される可能性を示唆している。これは、現在の水準から合計で約24%、年率換算で約10.6%の上昇に相当する。

これは着実な回復を示唆しているが、マージンの継続的な強さとブロードバンドの緩やかな安定を前提としている。コムキャストがより高い利益を上げるには、ブロードバンド加入者数の伸びを加速させるか、ピーコックで意味のある収益性を達成する必要がある。

投資家にとって、コムキャストは安定したキャッシュフローと健全な配当利回りを持つ、インカム志向の銘柄に見える。上昇幅はそれほど大きくないかもしれないが、同社の回復力と資本規律は、成熟しつつある業界において長期的に堅実な複合企業であることを示している。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、本レポートは必読です。