AMD株の主な統計データ

- 過去1週間のパフォーマンス: -9

- 52週レンジ: $76 to $267

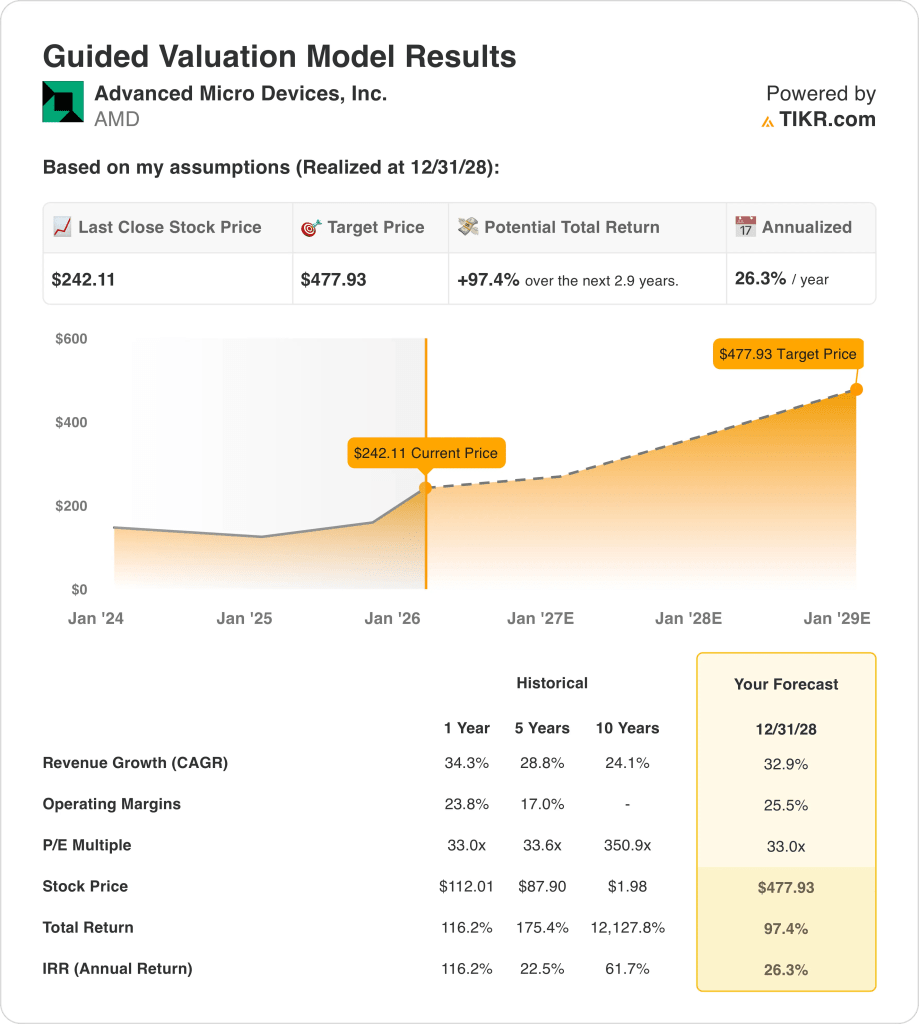

- バリュエーション・モデルの目標株価: $478

- インプライド・アップサイド: 2.9年間で97

AMD株の第1四半期の収益落ち込みに反応する前に、TIKRのバリュエーション・モデル(無料)を使って、現在の株価がAIサーバーの立ち上げの遅れをすでに反映しているかどうかをチェックしよう →。

AMD株はどうなった?

アドバンスト・マイクロ・デバイセズ(AMD)は先週末のプレマーケット取引で約7%下落した。

具体的には、2026年2月3日深夜、AMDは第1四半期の売上高を、第4四半期の102億7000万ドルに対し、約95億ドルから101億ドルと予想した。

リサ・スー最高経営責任者(CEO)は、OpenAI向けの出荷を含む次世代AIサーバーの需要は下半期に加速するはずで、メモリー供給が生産を制限することはないと改めて述べた。

しかし、第4四半期に3億9,000万ドルの貢献をした中国ライセンスAIチップの売上を考えると、市場は目先のAIの勢いと収益の質に注目しているようだ。

ロイターは、これらの中国向け出荷を除けば、AMDのデータセンター部門は第4四半期の予想を下回り、顧客集中に関する懸念が強まったと指摘した。

AMDの1月下旬の取引は、過去最高の売上高346億ドル、GAAPおよび非GAAPの両指標におけるマージンの持続的拡大を示す2025年通期決算の発表と同時に行われた。

第4四半期の売上高は103億ドルに達し、非GAAPベースの営業利益率はデータセンター向けCPUの継続的な好調とAIプラットフォームの採用加速を反映して28%に上昇した。

また経営陣は、第4四半期のデータセンター向け売上高のうち約3億9,000万ドルが、米国輸出ライセンスに基づき承認された中国向けMI308出荷によるものであることを明らかにした。

2026年第1四半期について、AMDは売上高を95億ドルから101億ドルの範囲とし、前四半期比では小幅に減少するものの、前年同期比では30%を超える成長が続くと予想した。

中国ライセンスのAIチップ売上が第4四半期を押し上げたが、AMDの評価は正常化したデータセンター需要にどの程度依存しているのだろうか?TIKRで無料でモデル化→こちら

AMD株は今、公正に評価されているか?

図のバリュエーションモデルでは、株価は以下のようにモデル化されている:

- 収益成長率: 32.9%

- 営業利益率: 25.5%

- 出口PER倍率: 33倍

アドバンスト・マイクロ・デバイセズの株価は、バリュエーションの前提が2028年12月まで維持され、実行がモデルの予想と一致することを条件として、割安と思われる。

この前提には、売上高年平均成長率32.9%、営業利益率25.5%への拡大、安定した出口PER33.0倍が含まれる。

このバリュエーションでは、目標株価は478ドルで、仮定が維持された場合、総上 昇率は約97%、年率リターンは約26%となる。

AMDの株価は、データセンターの持続的な成長、AIサーバーの下期増強による顧客の多様化、AIとCPUプラットフォームのスケールアップによるマージンのレバレッジに依存している。

とはいえ、アドバンスト・マイクロ・デバイセズの株価は、目先のボラティリティ、顧客集中リスク、AIの収益化のタイミングに影響を受けやすく、確実性よりも成果に左右されやすい。

AMDのガイダンス後の引き下げ後、TIKRで株価をストレステストしてみましょう。

どんな銘柄でも60秒以内に評価(無料)

TIKRの新しいバリュエーション・モデル・ツールを使えば、1分以内にその銘柄の潜在株価を見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベアシナリオの下での潜在株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に埋めるので、素早く信頼できる出発点を得ることができる。

AMD株の見通しは、下期のAIサーバーの加速が中心となっている。TIKRを無料で使って、その加速が実際に実現した場合の評価額の感度をご覧ください。