Punti chiave:

- Il piano di reddito: Naturgy Energy (NTGY) si è impegnata a distribuire un dividendo annuale minimo di 1,70 euro per azione fino al 2027, offrendo un rendimento del 6,6% circa ai prezzi attuali.

- Proiezione dei prezzi: Il nostro modello prevede che il titolo possa raggiungere i 28 euro per azione entro dicembre 2027.

- Rendimenti attesi: Questo obiettivo implica un modesto rendimento annualizzato del 6,3%, posizionando il titolo come un'operazione di puro reddito con un minimo potenziale di apprezzamento del capitale.

- Aumento della liquidità: La società ha eseguito con successo un'offerta pubblica di acquisto per aumentare il suo flottante, consentendole di tornare negli indici MSCI, il che dovrebbe stabilizzare i volumi di scambio.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Naturgy Energy Group(NTGY), Il gigante spagnolo del gas e dell'elettricità ha recentemente riportato risultati solidi, anche se non spettacolari, nei nove mesi. L'EBITDA è rimasto stabile a 4,21 miliardi di euro, mantenendo i livelli record dell'anno precedente nonostante il calo del 14% del prezzo del petrolio Brent.

Il management si è concentrato principalmente sull'ingegneria finanziaria per sbloccare il valore. Di recente ha completato un riacquisto di azioni per ripristinare il flottante della società, riconquistando con successo la posizione negli indici MSCI. Questa mossa è fondamentale per la liquidità istituzionale.

Tuttavia, il motore della crescita sembra essere fermo. Sebbene il dividendo sia interessante, i rischi normativi incombenti, come il divieto dell'UE sulle importazioni di GNL russo a partire dal gennaio 2027, potrebbero pesare sui volumi futuri.

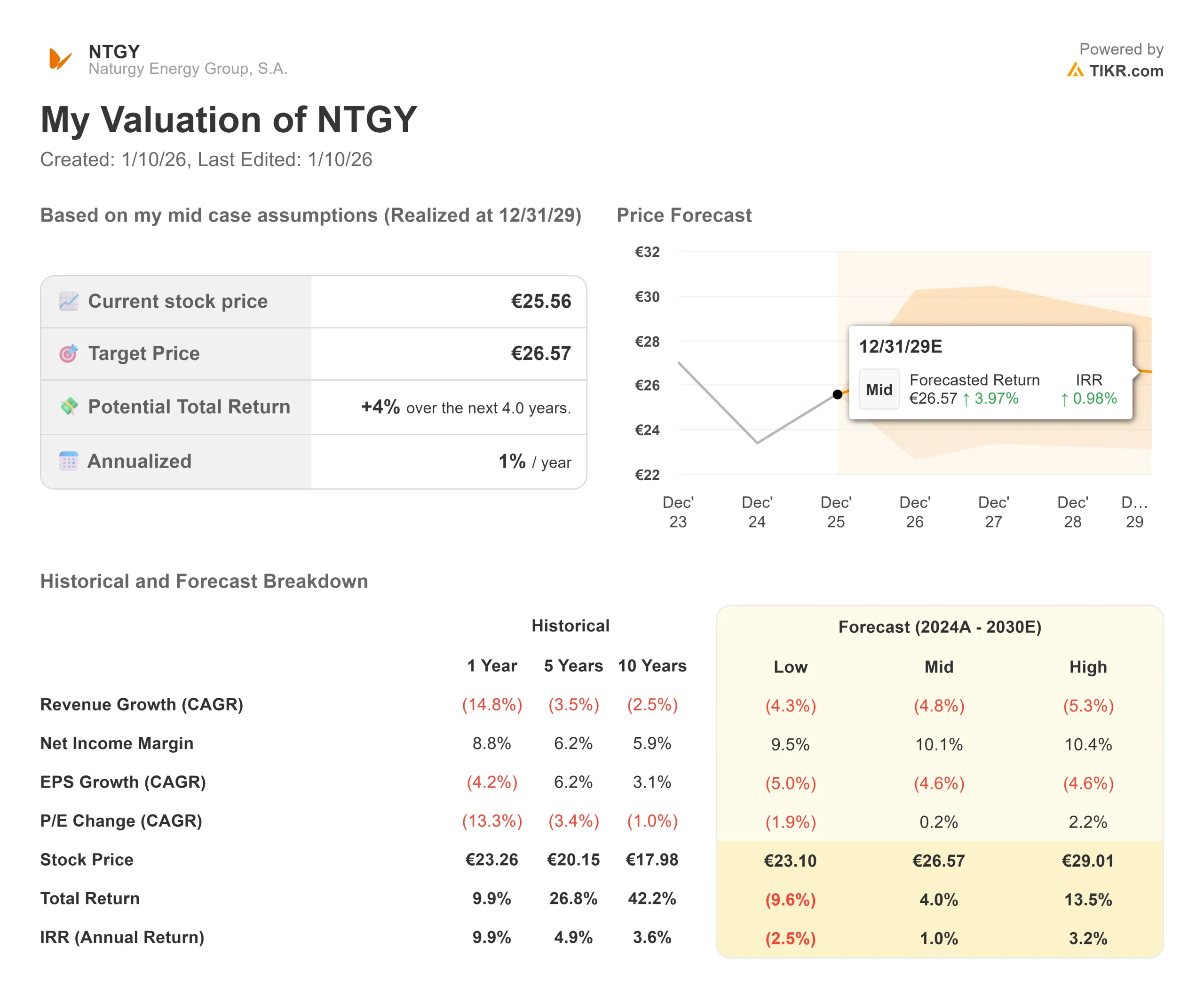

Con il titolo scambiato a 25,56 euro, il rendimento è sufficiente a giustificare la detenzione di una società con una crescita piatta degli utili?

Cosa dice il modello per il titolo NTGY

Abbiamo valutato il potenziale di Naturgy fino al 2027, bilanciando la sua forte generazione di cassa con una base di ricavi in calo e venti contrari di natura normativa.

Il nostro modello suggerisce uno scenario "costante". Utilizzando una previsione di crescita dei ricavi del -0,2% (CAGR) e di margini operativi del 18,0%, il modello prevede una deriva del titolo a 28 euro entro la fine del 2027.

Ciò implica un rendimento annualizzato del 6,3% nei prossimi due anni.

In sostanza, quasi tutto il rendimento deriva dal dividendo. Il prezzo dell'azione è destinato a rimanere in una fascia di oscillazione, il che lo rende una "proxy obbligazionaria" adatta solo agli investitori a reddito conservativi.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni NTGY:

1. Crescita dei ricavi: -0,2%

Mentre l'azienda si sta espandendo nel settore delle energie rinnovabili, dove l'EBITDA ha raggiunto i 452 milioni di euro, in leggero aumento rispetto al 2024, il core business del gas è soggetto a volatilità. Il management ha notato un disaccoppiamento degli indici del gas e del petrolio, con i prezzi del gas TTF che sono aumentati del 26% mentre il petrolio è sceso, creando un ambiente di copertura complesso.

Inoltre, i venti contrari valutari in America Latina (in particolare il deprezzamento del peso argentino e del real brasiliano) stanno pesando sui dati riportati.

Prevediamo una crescita dei ricavi sostanzialmente piatta o negativa, pari a -0,2% CAGR fino al 2027, che riflette un'attività in modalità di manutenzione piuttosto che di espansione.

2. Margini operativi: 18.0%

Nonostante il calo della domanda in alcune regioni, Naturgy ha generato il 54% del suo EBITDA da attività regolamentate (reti), fornendo una base stabile per gli utili.

L'azienda sta inoltre gestendo in modo rigoroso l'allocazione del capitale. Gli investimenti sono stati pari a 1,2 miliardi di euro nel periodo, con un focus disciplinato sulle reti (45%) e sulle energie rinnovabili (35%).

Prevediamo che i margini operativi si stabilizzeranno al 18,0%, in quanto la società continua a ottimizzare il proprio portafoglio e a beneficiare degli adeguamenti tariffari in America Latina.

3. Multiplo P/E di uscita: 13,0x

La valutazione è poco esigente, ma per un motivo.

Naturgy attualmente tratta a un P/E di circa 13,3x, che rientra nel suo range storico.

Il nostro modello ipotizza un multiplo di uscita di 13,0x entro il 2027.

Abbiamo scelto un multiplo che si mantiene vicino ai livelli attuali perché non ci sono catalizzatori importanti che spingano a una rivalutazione. Senza una crescita significativa degli utili, è improbabile che gli investitori paghino un premio maggiore per il titolo. La valutazione riflette semplicemente la natura di utilità dei suoi flussi di cassa.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Il rialzo è limitato, ma anche il ribasso è ammortizzato dal dividendo (si tratta di stime, non di rendimenti garantiti):

- Caso basso: se la regolamentazione del gas si inasprisce o le valute dell'America Latina crollano ulteriormente, i rendimenti potrebbero diventare negativi fino a -2,5% annuo.

- Caso medio: se la società esegue il suo piano strategico come promesso, prevediamo un rendimento annuo minimo dell'1,0% (esclusi i dividendi, la rivalutazione del capitale è piatta).

- Caso alto: anche in uno scenario rialzista con prezzi dell'energia favorevoli, i rendimenti raggiungono appena il 3,2% annuo (solo per la rivalutazione del capitale).

(Nota: i rendimenti sopra riportati si riferiscono all'apprezzamento dei prezzi. Il rendimento totale per gli azionisti sarebbe più elevato se si aggiungesse il rendimento da dividendo del 6% circa).

Scopri cosa pensano gli analisti del titolo NTGY in questo momento (gratis con TIKR) >>>

Quanto rialzo ha il titolo Naturgy da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!