Punti di forza:

- Eiffage SA è uno dei principali gruppi europei nel settore delle costruzioni e delle concessioni, che opera nel campo delle infrastrutture, dell'ingegneria civile e dei progetti di transizione energetica.

- Il titolo FGR potrebbe ragionevolmente raggiungere i 142 euro per azione entro dicembre 2029, sulla base delle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale del 13,1% dal prezzo odierno di 126 euro, con un rendimento annualizzato del 3,1% nei prossimi 4 anni.

Eiffage SA (FGR) sta rafforzando la sua posizione di leader diversificato nel settore delle costruzioni e delle concessioni attraverso progetti infrastrutturali strategici e iniziative di transizione energetica in Francia e nei mercati internazionali, mantenendo il suo modello di business integrato che comprende costruzioni, concessioni e servizi energetici.

Il colosso europeo delle infrastrutture opera attraverso cinque divisioni chiave: Costruzioni, Infrastrutture, Sistemi energetici, Concessioni e Sviluppo immobiliare, al servizio di clienti del settore pubblico e privato con soluzioni end-to-end lungo tutta la catena del valore delle infrastrutture.

Eiffage dimostra la propria resilienza operativa grazie a un modello di business diversificato che comprende attività di costruzione e attività in concessione a lungo termine. L'azienda mantiene un solido portafoglio ordini in tutti i segmenti infrastrutturali, espandendo al contempo le proprie capacità di transizione energetica e i progetti di energia rinnovabile.

Ecco perché il titolo Eiffage potrebbe offrire rendimenti costanti fino al 2029, grazie all'esecuzione del portafoglio ordini per le infrastrutture e ai vantaggi derivanti dalle tendenze di spesa per le infrastrutture europee, sfruttando al contempo il suo portafoglio integrato di concessioni.

Cosa dice il modello per il titolo Eiffage

Abbiamo analizzato il potenziale di rialzo del titolo Eiffage utilizzando ipotesi di valutazione basate sull'esposizione diversificata alle infrastrutture, sui ricavi ricorrenti delle concessioni e sul posizionamento negli investimenti europei per la transizione energetica.

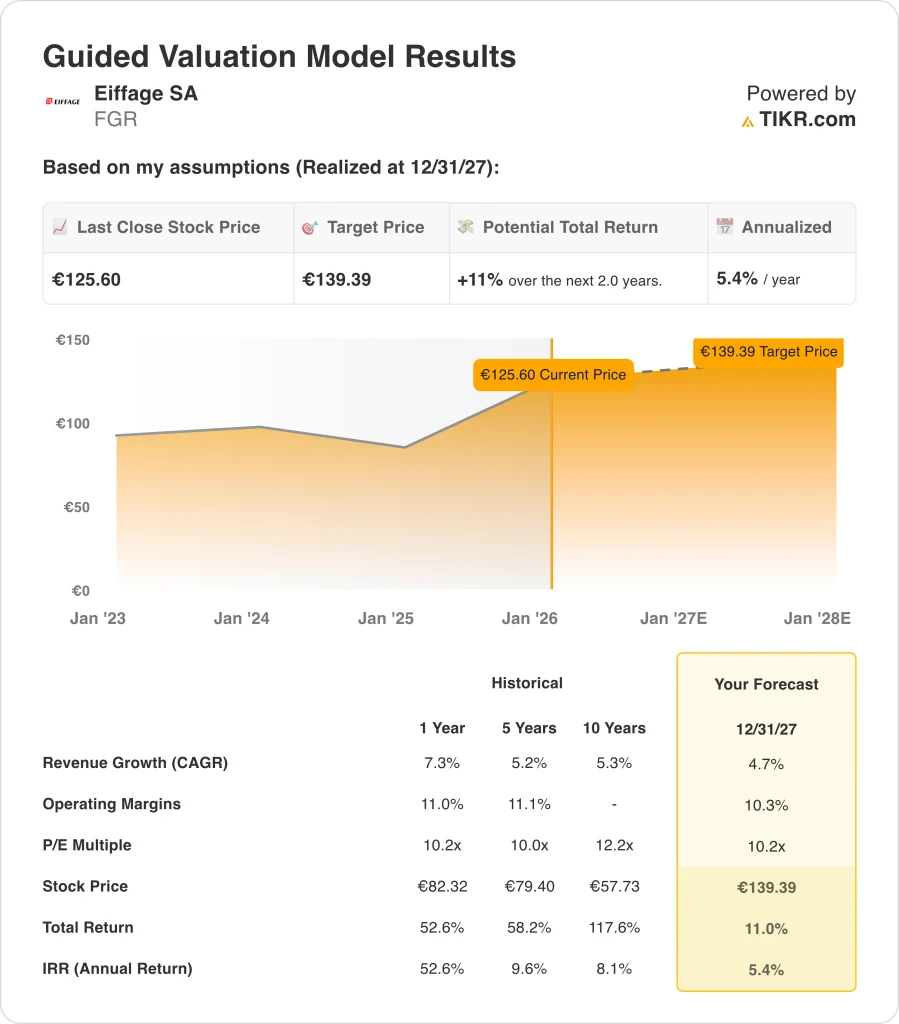

Sulla base delle stime di una crescita annua dei ricavi del 4,7%, di margini operativi del 10,3% e di un multiplo P/E normalizzato di 10,2x, il modello prevede che il titolo Eiffage possa salire da 126 a 139 euro per azione.

Si tratterebbe di un rendimento totale dell'11%, o di un rendimento annualizzato del 5,4% nei prossimi 2 anni.

Si tenga presente che questo non include il dividend yield del 4,1% del titolo.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Eiffage:

1. Crescita dei ricavi: 4.7%

Eiffage ha dimostrato una crescita costante dei ricavi in più periodi, con una crescita storica dei ricavi annui del 7,3% nell'ultimo anno, stabilizzandosi verso un tasso di crescita annuale composto (CAGR) del 5,2% a cinque anni e del 5,3% a dieci anni. I segmenti di attività diversificati dell'azienda offrono molteplici vettori di crescita nei mercati delle costruzioni, delle infrastrutture e delle energie rinnovabili.

Il segmento Costruzioni continua a beneficiare delle iniziative di riqualificazione urbana in Francia e della domanda di sviluppo immobiliare in Europa. Il segmento Infrastrutture capitalizza i finanziamenti dell'Unione Europea per i progetti di trasporto e ingegneria civile, in particolare in Francia e nei mercati limitrofi.

Il segmento Concessioni di Eiffage offre un potenziale di crescita a lungo termine grazie allo sviluppo di energie rinnovabili, tra cui progetti idroelettrici e solari in linea con gli obiettivi di decarbonizzazione e le priorità di sicurezza energetica dell'Europa. Inoltre, il segmento Sistemi energetici genera ricavi ricorrenti attraverso l'installazione e la manutenzione di sistemi energetici e di telecomunicazione, con una conseguente crescita di base stabile.

In prospettiva, l'ipotesi di crescita dei ricavi del 4,7% riflette la capacità di Eiffage di sostenere una crescita moderata in questi segmenti diversificati, rimanendo in equilibrio rispetto a eventuali venti contrari economici a breve termine nei mercati europei delle costruzioni e delle infrastrutture.

2. Margini operativi: 10.3%

Nell'ultimo periodo Eiffage ha conseguito margini operativi dell'11,0%, il che rappresenta una buona efficienza operativa nel suo variegato portafoglio di attività. Storicamente, la società ha mantenuto margini operativi dell'11,1% per cinque anni, dimostrando coerenza nella gestione della redditività.

La struttura dei costi dell'azienda beneficia del suo approccio integrato alle costruzioni e alle concessioni, dove l'efficienza nella gestione dei progetti e i contratti infrastrutturali a lungo termine garantiscono profili di margine stabili. Il segmento delle concessioni, in particolare, genera flussi di cassa ad alta visibilità e a lungo termine con margini prevedibili grazie ad accordi di partnership pubblico-privato.

Il management continua a ottimizzare le operazioni nei segmenti Costruzioni e Infrastrutture, migliorando l'esecuzione dei progetti, la gestione della catena di fornitura e l'efficienza del lavoro. Il segmento Sistemi energetici contribuisce con margini affidabili grazie ai contratti di servizio e manutenzione ricorrenti.

L'ipotesi di un margine operativo del 10,3% riflette i risultati storici di Eiffage, pur tenendo conto delle dinamiche competitive nel settore delle costruzioni in Europa, delle pressioni sul costo del lavoro e dei continui investimenti necessari per mantenere la propria posizione nei mercati delle infrastrutture e delle energie rinnovabili.

3. Multiplo P/E di uscita: 10,2x

Il titolo Eiffage è attualmente scambiato a un multiplo P/E di 10,2x, che riflette la sua posizione consolidata nel settore delle costruzioni e delle infrastrutture in Europa, ma è inferiore a quello di alcuni concorrenti industriali a più alta crescita a causa della natura ciclica dei mercati delle costruzioni.

Storicamente, la società ha scambiato a multipli compresi tra 10,0x (media quinquennale) e 12,2x (media decennale), indicando una valutazione relativamente stabile per periodi prolungati. L'attuale multiplo di 10,2x riflette ragionevolmente la costante generazione di cassa, la diversificazione dei segmenti di attività e l'esposizione ai trend di sviluppo delle infrastrutture europee a lungo termine.

Il mantenimento del multiplo di uscita di 10,2x è giustificato dai vantaggi competitivi duraturi di Eiffage grazie al suo consolidato track record nei principali progetti infrastrutturali, alla visibilità fornita dai contratti di concessione a lungo termine e al suo posizionamento strategico nello sviluppo delle energie rinnovabili. Inoltre, la resilienza dell'azienda come appaltatore diversificato con esposizione a più mercati finali e aree geografiche garantisce stabilità durante i cicli economici.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo FGR fino al 2029 mostrano risultati diversi in base all'esecuzione della spesa infrastrutturale, alla diffusione dei progetti di energia rinnovabile e al posizionamento competitivo (si tratta di stime, non di rendimenti garantiti):

- Caso basso: ritardi nella spesa infrastrutturale e intensificazione dei venti contrari ai progetti di energia rinnovabile → -2,5% di rendimento annualizzato

- Caso medio: la costante modernizzazione delle infrastrutture e la crescita delle concessioni per le energie rinnovabili favoriscono un'esecuzione coerente → rendimenti annualizzati del 3,1%.

- Caso alto: l'accelerazione delle infrastrutture europee e l'espansione delle energie rinnovabili accelerano gli investimenti → 7,1% di rendimenti annualizzati

La variazione tra gli scenari riflette la sensibilità della valutazione di Eiffage ai livelli di spesa infrastrutturali europei, al ritmo di diffusione dei progetti di energia rinnovabile e alle condizioni competitive del mercato.

Le stime di rendimento sopra riportate non includono il dividend yield annuale del 4,1% del titolo.

Scopri cosa pensano gli analisti del titolo FGR in questo momento (gratis con TIKR) >>>

Quanto rialzo ha il titolo Eiffage SA da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!