Aspetti salienti:

- Base dei ricavi: Mediobanca produce circa 3 miliardi di euro di ricavi annui, con commissioni di gestione patrimoniale e di consulenza che forniscono entrate stabili senza richiedere una crescita aggressiva del bilancio.

- Efficienza dei profitti: i margini operativi vicini al 55% sostengono circa 1 miliardo di euro di utile netto, evidenziando un modello a capitale ridotto che converte in modo efficiente gli utili in rendimenti distribuibili.

- Intervallo di valutazione: il titolo viene scambiato tra 9x e 12x gli utili, il che riflette le aspettative di crescita moderata nonostante una redditività costante basata sulle commissioni e un rischio di credito limitato.

- Proiezione del prezzo: Sulla base di una crescita dei ricavi del 4,4%, di margini operativi del 57,7% e di un P/E di uscita di 9,3x, il modello implica un prezzo obiettivo di 24 euro, pari a circa il 33% di rialzo nei prossimi 2,5 anni.

Mediobanca(MB) è un gruppo finanziario italiano diversificato, focalizzato sulla gestione patrimoniale, sulla finanza al consumo e sull'investment banking, che opera in un settore bancario europeo caratterizzato da tassi di interesse normalizzati e da una disciplina patrimoniale più rigida.

Nel dicembre 2025, il Monte dei Paschi di Siena ha riaffermato la piena fiducia nell'amministratore delegato Luigi Lovaglio, confermando al contempo i gruppi di lavoro in corso con Mediobanca per accelerare le sinergie operative e strategiche.

Su base consuntiva, Mediobanca ha generato circa 3 miliardi di euro di ricavi totali, sostenuti da un margine di interesse stabile e da un crescente contributo di commissioni dalle attività di wealth management e di consulenza.

L'utile netto ha raggiunto circa 1 miliardo di euro, con margini operativi vicini al 55%, riflettendo la forza del suo modello asset-light rispetto alle banche italiane tradizionali focalizzate sul retail.

Anche se la qualità degli utili e il rendimento del capitale rimangono forti, il prezzo delle azioni continua a riflettere la cautela legata ai cambiamenti di proprietà e alle dinamiche di consolidamento, creando una tensione tra i fondamentali e la percezione del mercato.

Cosa dice il modello per il titolo Mediobanca

Abbiamo analizzato Mediobanca sulla base di ipotesi che riflettono il suo modello di banca a pagamento, la struttura leggera del capitale e il consistente ritorno di capitale attraverso dividendi e riacquisti.

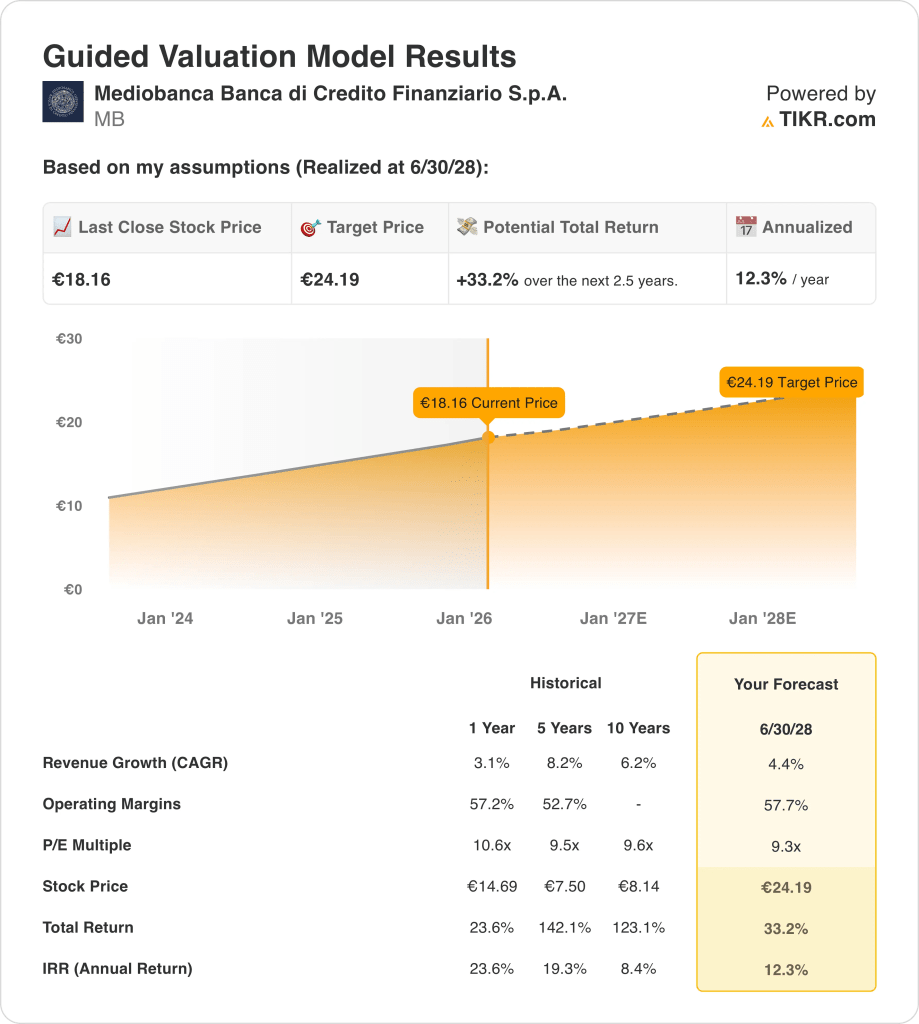

Sulla base di una crescita annua dei ricavi del 4,4%, di margini operativi del 57,7% e di un P/E di uscita di 9,3x, il modello prevede che il titolo raggiunga 24,19 euro.

Ciò implica un rendimento totale del 33,2%, o un rendimento annualizzato del 12,3%, nei prossimi 2,5 anni fino a 24,19 euro.

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo MB:

1. Crescita annuale dei ricavi: 4.4%

Mediobanca ha generato circa 3 miliardi di euro di ricavi annui, con una crescita storica compresa tra il 6% e l'8% nell'arco di cinque anni, sostenuta dalle commissioni di gestione patrimoniale e di consulenza piuttosto che dall'espansione del bilancio.

La recente crescita dei ricavi è rallentata a circa il 3% a causa della normalizzazione dei tassi che ha ridotto i ricavi da trading, ma i segmenti a pagamento sono rimasti stabili, ancorando la crescita futura all'attività ricorrente dei clienti.

La crescita futura dipende dalla continua espansione dei volumi della gestione patrimoniale e dei finanziamenti al consumo, compensata da una crescita limitata del portafoglio prestiti e da un contesto più normalizzato dei mercati dei capitali.

Le previsioni di mercato indicano una crescita dei ricavi del 4,4%, che riflette i ricavi ricorrenti da commissioni di Mediobanca, la moderata ciclicità e la limitata dipendenza dall'espansione del bilancio.

2. Margini operativi: 57.7%

Mediobanca ha operato costantemente con margini superiori al 50%, riflettendo una struttura a capitale ridotto in cui la consulenza, l'asset management e le partecipazioni assicurative dominano la generazione di utili.

Di recente i margini sono rimasti vicini al 57% grazie alla disciplina dei costi e al limitato rischio di credito che hanno compensato l'indebolimento dei ricavi da negoziazione e la normalizzazione dei margini di interesse in tutta Europa.

Il mantenimento dei margini dipende dalla stabilità del mix di commissioni e dal controllo delle spese operative, mentre i rischi includono una minore attività sui mercati dei capitali o un aumento dei costi di compliance e del personale.

Le proiezioni del consenso degli analisti collocano i margini operativi al 57,7%, che rappresenta una redditività normalizzata che si colloca comodamente all'interno del range storico di Mediobanca e riflette una forte leva operativa.

3. Multiplo P/E in uscita: 9,3x

Mediobanca ha storicamente scambiato a multipli di utile compresi tra circa 9x e 11x, riflettendo una redditività costante, un forte ritorno di capitale e un rischio di bilancio limitato.

L'attuale valutazione riflette la cautela degli investitori nei confronti dei titoli finanziari italiani, nonostante la costanza degli utili e dei dividendi, mantenendo i multipli vicino alla fascia bassa dei valori storici.

L'espansione dei multipli richiederebbe una maggiore accelerazione dei ricavi o un re-rating del settore, mentre il rischio di ribasso è limitato dalla solidità del capitale e dai ricavi da commissioni ricorrenti.

Le stime del consenso di mercato sostengono un multiplo di uscita di 9,3×, coerente con un'esecuzione stabile, aspettative di crescita moderate e una disciplina di valutazione in linea con la storia commerciale di Mediobanca nel lungo periodo.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Gli esiti di Mediobanca dipendono dalla durata dei ricavi da commissioni, dalla disciplina della qualità del credito e dal controllo dei costi nelle attività di wealth management e di advisory, che configurano una serie di possibili percorsi fino al 2031.

- Caso basso: se l'attività di consulenza rallenta, la finanza al consumo rimane cauta e l'efficienza dei costi si stabilizza, i ricavi crescono intorno al 3,7%, i margini netti rimangono vicini al 35,2% e la valutazione rimane limitata, lasciando che i rendimenti dipendano dalla capacità di recupero degli utili → rendimento annualizzato del 6,9%.

- Caso medio: con il core wealth management e le franchigie di consulenza che si comportano come previsto, una crescita dei ricavi vicina al 4,1%, margini netti in miglioramento verso il 37,6% e una valutazione che si stabilizza, la costante espansione degli utili sostiene un rialzo misurato → 11,6% di rendimento annualizzato.

- Caso alto: se i volumi di consulenza si rafforzano, l'esecuzione dei finanziamenti al consumo migliora e la disciplina operativa si rafforza, i ricavi raggiungono circa il 4,5%, i margini netti si avvicinano al 39,2% e la pressione sulle valutazioni si allenta, consentendo un più rapido apprezzamento dei prezzi → 15,3% di rendimento annualizzato.

L'esecuzione delle attività a pagamento, la disciplina del capitale e il controllo dei costi sono più importanti della tempistica macro, poiché i risultati si basano sul mantenimento della redditività piuttosto che sull'espansione del bilancio.

Quanto upside ha Mediobanca da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!