Principali elementi da tenere in considerazione:

- Target di prezzo: le azioni Brembo sono valutate a 11 euro sulla base di un profilo di utili normalizzato e di una domanda stabile del mercato finale, il che rappresenta un misurato rialzo rispetto all'attuale intervallo di 10 euro.

- Potenziale di rialzo: il modello prevede un rendimento totale di circa il 12% rispetto all'attuale prezzo di 10 euro, guidato dalla crescita degli utili piuttosto che dall'espansione della valutazione.

- Profilo di rendimento: i rendimenti annualizzati di circa il 6% riflettono ipotesi conservative allineate al posizionamento industriale maturo di Brembo.

- Base degli utili: i margini operativi vicini al 10% sostengono una generazione di utili consistente, rafforzando la capacità di Brembo di convertire una crescita modesta in rendimenti per gli azionisti.

Brembo N.V.(BRE) sviluppa e produce sistemi frenanti per auto, moto e veicoli commerciali, generando un fatturato annuo di circa 4 miliardi di euro, il che è importante perché la domanda è legata direttamente all'andamento della produzione globale di veicoli.

Nel 2025, l'azienda ha ottenuto un punteggio ambientale CDP doppio "A" e ha investito 1 milione di euro nella startup Hydrospark, segnalando un'innovazione mirata e mantenendo un'allocazione del capitale disciplinata.

Il fatturato è rimasto pressoché invariato di anno in anno con la normalizzazione dei volumi di auto, un andamento importante perché Brembo ha storicamente protetto gli utili anche quando la crescita del settore rallenta.

L'utile operativo è di circa 400 milioni di euro, con margini intorno al 10%, che riflettono il potere di determinazione dei prezzi, l'elevato contenuto ingegneristico per veicolo e i vantaggi di scala nei canali OEM e aftermarket.

Anche con una redditività stabile e un valore di mercato vicino ai 10 miliardi di euro, il titolo viene scambiato a 12× gli utili, evidenziando la cautela degli investitori nei confronti delle esposizioni industriali cicliche.

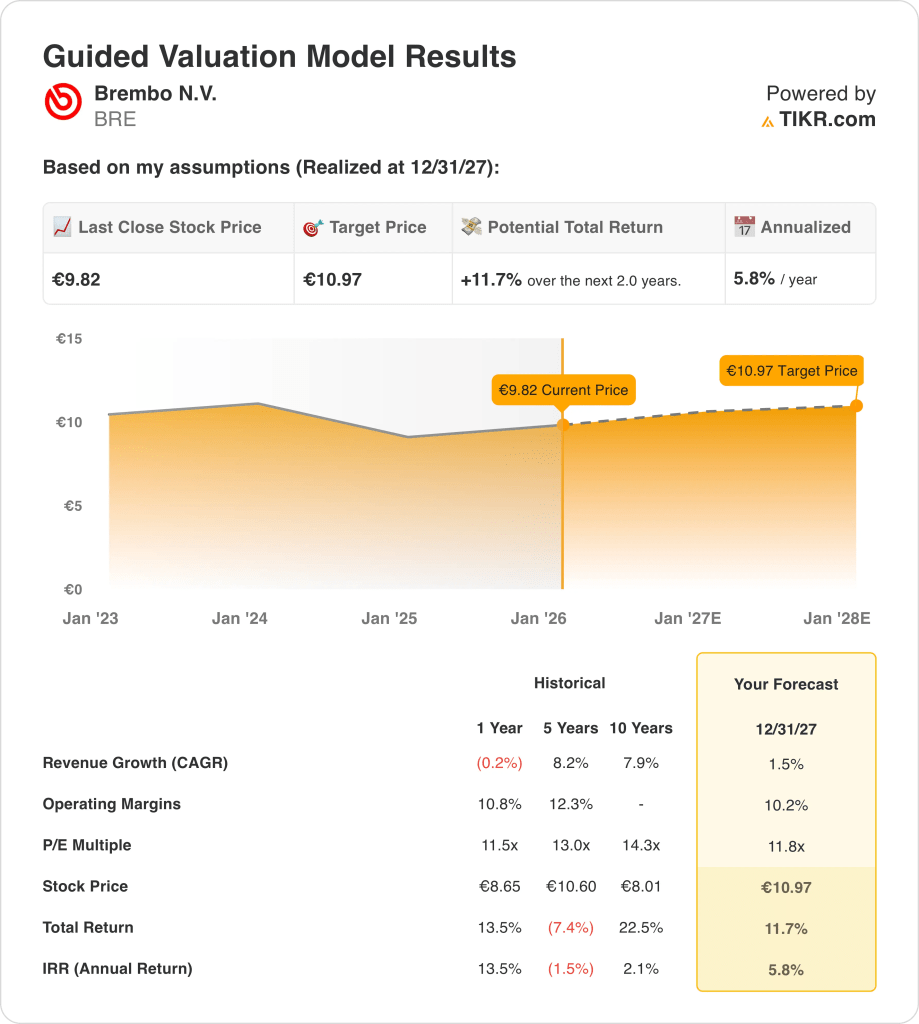

Cosa dice il modello per il titolo BRE

Abbiamo valutato la valutazione di Brembo sulla base di una base operativa stabile, di un profilo leggero dal punto di vista del capitale e di un posizionamento all'interno dei cicli produttivi globali normalizzati dei veicoli.

Utilizzando ipotesi di crescita dei ricavi dell'1,5%, margini operativi del 10,2% e un P/E di uscita di 11,8×, il modello riflette una costante conversione degli utili senza espansione della valutazione.

Questo modello implica un passaggio da 9,82 a 10,97 euro, con un rendimento totale dell'11,7%, o del 5,8% annualizzato, nei prossimi due anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e di calcolare il rendimento atteso del titolo.

Ecco le ipotesi che abbiamo utilizzato per il titolo BRE:

1. Crescita dei ricavi: 1,5%.

La base dei ricavi di Brembo si è espansa costantemente nel corso di lunghi cicli, con una crescita storica media a una cifra durante le fasi di ripresa della produzione, per poi appiattirsi con la normalizzazione dei volumi globali dei veicoli.

Di recente i ricavi sono rimasti sostanzialmente invariati a causa del raffreddamento della produzione OEM in Europa e in Asia, ma l'esposizione al mercato dei ricambi e i contenuti frenanti premium hanno attenuato la pressione sui volumi.

La crescita futura dipende dalla graduale ripresa della produzione di veicoli, dall'aumento del contenuto di freni elettronici per veicolo e dalla domanda selettiva di prestazioni e sport motoristici, bilanciata dalla sensibilità ciclica e dalla disciplina dei prezzi degli OEM.

La previsione di crescita dei ricavi dell'1,5% riflette la costanza della domanda di sostituzione, la tenuta delle vendite aftermarket e la modesta espansione dei contenuti per veicolo, senza ipotizzare un'ampia ripresa della produzione automobilistica globale.

2. Margini operativi: 10.2%

Brembo ha storicamente mantenuto margini operativi tra il 10% e il 12% circa, grazie all'ingegneria proprietaria, al posizionamento premium e ai vantaggi di scala nei segmenti OEM e performance.

I margini hanno subito una modesta contrazione in seguito alla normalizzazione dei volumi e alla fluttuazione dei costi dei fattori produttivi, ma il potere di determinazione dei prezzi e l'elevato valore aggiunto dei sistemi frenanti hanno preservato la redditività rispetto ai fornitori di auto più grandi.

La progressione dei margini rimane legata al miglioramento del mix, all'automazione e all'allocazione disciplinata del capitale, mentre la pressione concorrenziale sui prezzi e il potere contrattuale degli OEM limitano l'aumento oltre i picchi del ciclo precedente.

I margini operativi del 10,2% sono in linea con il profilo di redditività a lungo termine di Brembo, sostenuto dalla disciplina dei prezzi, dall'elevato contenuto ingegneristico e dal controllo dei costi che rimane intatto anche a metà ciclo.

3. Multiplo P/E di uscita: 11,8x

La valutazione dell'azienda si è tipicamente attestata tra 11× e 14× gli utili, riflettendo le sue caratteristiche difensive nell'ambito delle forniture automobilistiche e la costante generazione di cassa attraverso i cicli.

L'attuale sentiment degli investitori rimane cauto nei confronti dei fornitori di auto, poiché gli investimenti per l'elettrificazione, l'incertezza sui volumi e il rallentamento della produzione globale pesano sui multipli del settore.

Un'espansione multipla richiederebbe una ripresa sostenuta dei volumi o margini strutturalmente più elevati, mentre il rischio di ribasso è mitigato dalla forza del marchio Brembo e dalla resilienza dell'aftermarket.

Sulla base delle stime del consenso di mercato, un multiplo di uscita di 11,8× bilancia i range storici di negoziazione, la qualità degli utili normalizzati e la continua moderazione degli investitori nei confronti delle valutazioni industriali cicliche.

Cosa succede se le cose vanno meglio o peggio?

I risultati di Brembo dipendono dall'andamento della produzione di veicoli a livello mondiale, dall'adozione di contenuti frenanti premium e dalla disciplina dei costi nei vari cicli.

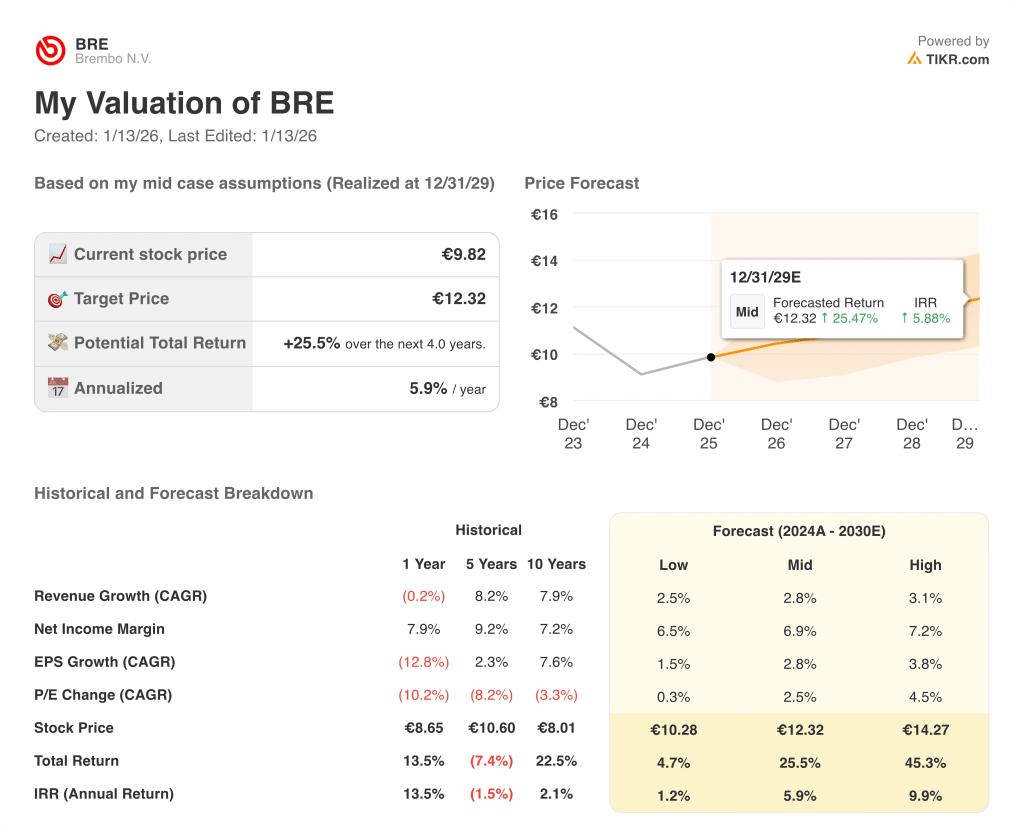

- Caso basso: se la domanda di auto rimane debole e i programmi dei costruttori OEM rimangono cauti, i ricavi crescono di circa il 2,5%, i margini si mantengono vicini al 6,5% e la valutazione rimane contenuta, lasciando che i rendimenti siano legati principalmente al graduale progresso degli utili → rendimento annualizzato dell'1,2%.

- Caso medio: con i rapporti con gli OEM principali stabili e la domanda di aftermarket intatta, la crescita dei ricavi si avvicina al 2,8%, i margini migliorano verso il 6,9% e la valutazione stabile sostiene l'apprezzamento misurato → 5,9% di rendimento annualizzato.

- Caso alto: se la penetrazione dei contenuti premium accelera e il controllo dei costi rimane costante, i ricavi raggiungono circa il 3,1%, i margini si avvicinano al 7,2% e la pressione sulle valutazioni si allenta, consentendo guadagni più consistenti del prezzo delle azioni → 9,9% di rendimento annualizzato.

L'esecuzione dei programmi OEM, la disciplina dei prezzi e la stabilità dell'aftermarket contano più dell'ottimismo macro, poiché i miglioramenti incrementali si sommano costantemente nel corso del ciclo.

Quanto può salire Brembo da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cerchi nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!