Punti di forza:

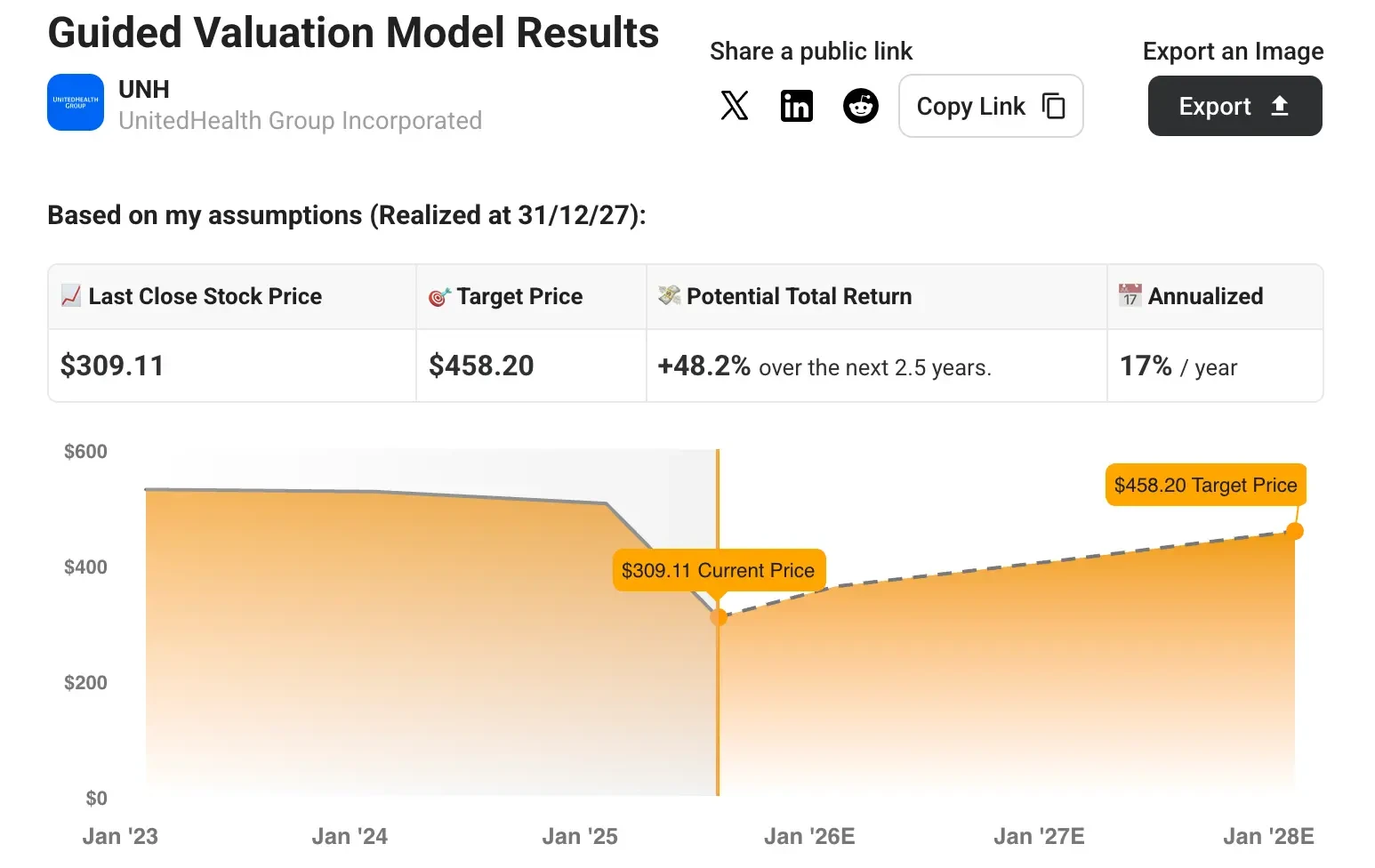

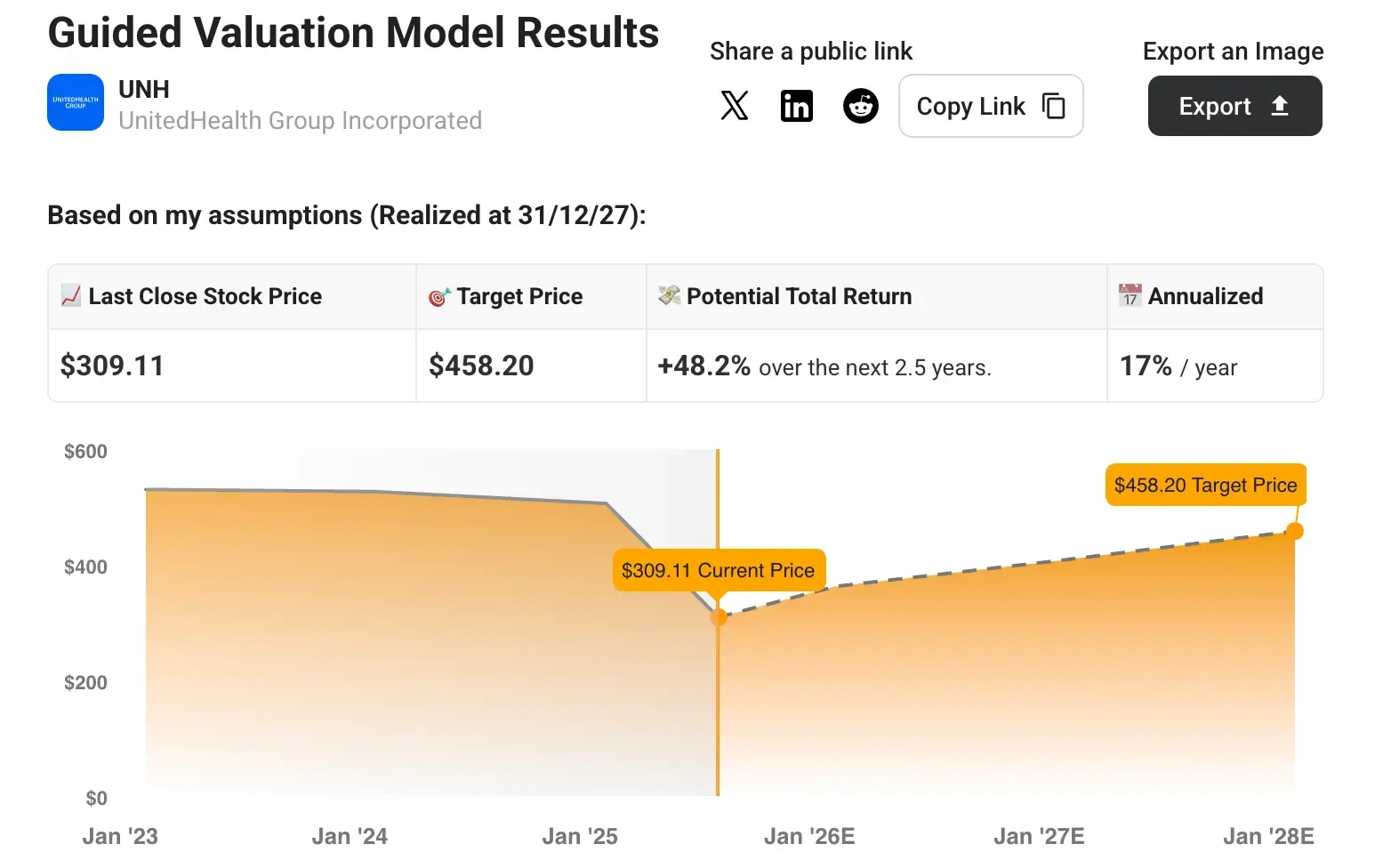

- Il titolo UnitedHealth potrebbe prudentemente valere oltre 458 dollari/azione entro la fine del 2027.

- Si tratta di un potenziale rialzo del 48% rispetto al prezzo odierno di ~$309/azione.

- Il titolo UNH dovrebbe beneficiare della stabilizzazione dell’attività e del recupero dei margini, man mano che l’azienda supererà i venti contrari di Medicare Advantage e tornerà agli obiettivi di crescita a lungo termine.

- Sblocca il nostro rapporto gratuito: 5 filtri azionari ispirati dai migliori investitori come Warren Buffett per aiutarvi a trovare idee di azioni ad alto rendimento (iscrivetevi a TIKR, è gratuito) >>>

UnitedHealth(UNH) è la più grande azienda sanitaria degli Stati Uniti e opera attraverso due segmenti principali: UnitedHealthcare (assicurazioni) e Optum (servizi sanitari, tecnologia e prestazioni farmaceutiche).

Nel 2025 il peso massimo delle assicurazioni ha dovuto affrontare sfide significative, tra cui costi medici più elevati del previsto e problemi con il profilo dei soci, che hanno portato a molteplici revisioni delle linee guida e a una transizione della leadership verso l’ex CEO Stephen Hemsley.

Abbiamo analizzato il titolo UNH attraverso un modello di valutazione completo per valutarne il valore attuale e il potenziale rialzo per gli investitori.

Utilizzando ipotesi ragionevoli basate sulla performance storica e sulla traiettoria di recupero dell’azienda, il modello suggerisce che UNH potrebbe valere oltre 458 dollari/azione entro la fine del 2027. Ciò implicherebbe un rialzo del 48% rispetto all’attuale prezzo dell’azione di UnitedHealth di 309,11 dollari.

L’aspetto interessante di questa previsione è che presuppone che l’azienda riesca ad affrontare con successo le attuali sfide operative, tornando al suo obiettivo di crescita degli utili a lungo termine del 13-16%.

Cosa fa UnitedHealthcare

UnitedHealth gestisce la più grande attività di assicurazione sanitaria negli Stati Uniti attraverso UnitedHealthcare, che serve oltre 50 milioni di membri attraverso i programmi Medicare Advantage, assicurazioni commerciali e Medicaid.

La divisione Optum dell’azienda offre servizi sanitari attraverso tre segmenti: OptumHealth (incentrato sull’assistenza basata sul valore e sulle cure primarie), OptumInsight (che fornisce tecnologia e analisi sanitarie) e OptumRx (un servizio di gestione dei benefici farmaceutici che serve 26 milioni di iscritti).

Il modello integrato consente a UnitedHealth di controllare i costi e migliorare i risultati lungo l’intera catena del valore dell’assistenza sanitaria, dalla copertura assicurativa all’erogazione delle cure fino alla gestione delle prescrizioni.

Ecco perché il titolo UNH potrebbe offrire forti rendimenti nei prossimi 2,5 anni, grazie al superamento delle sfide attuali e al ritorno ai modelli di crescita storici.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Nella nostra valutazione, utilizzeremo semplicemente le stime di consenso degli analisti e calcoleremo quanto gli analisti ritengono che il titolo valga oggi.

Ecco cosa abbiamo utilizzato per le azioni UNH:

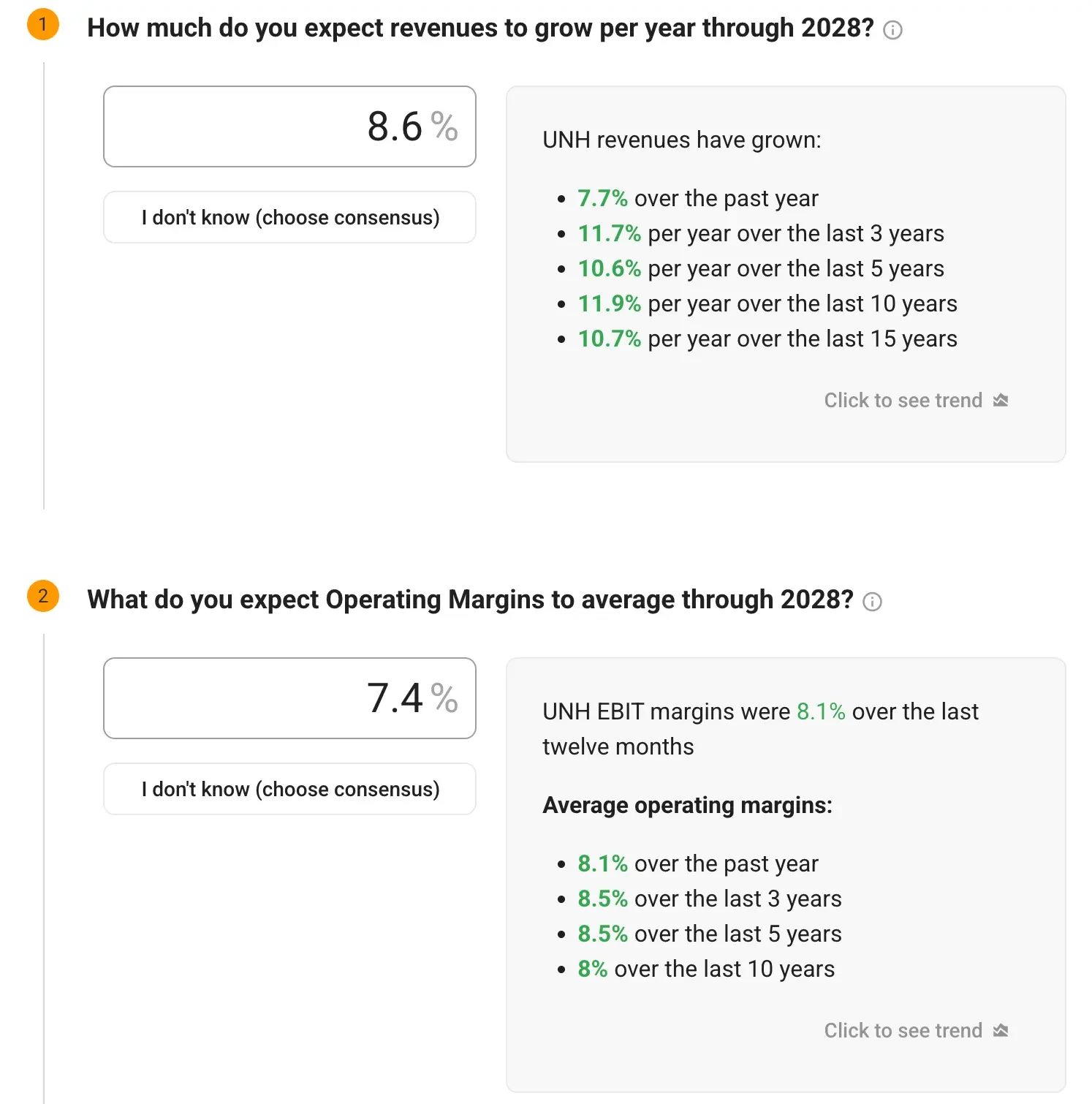

1. Crescita dei ricavi: 8,6% CAGR

Il titolo UnitedHealth ha dimostrato una crescita costante, con un aumento dei ricavi del 7,7% nell’ultimo anno e una crescita annuale dell’11,7% negli ultimi tre anni.

Prevediamo una crescita costante e solida dell’8,6% annuo fino al 2028, trainata dall’espansione dei soci, dall’invecchiamento demografico e dalla crescita dei servizi Optum.

2. Margini operativi: 7.4%

I margini EBIT di UnitedHealth si sono ridotti all’8,1% negli ultimi 12 mesi a causa delle pressioni esercitate da Medicare Advantage e delle sfide di integrazione.

Prevediamo che i margini si attesteranno in media al 7,4% fino al 2028, man mano che l’azienda affronterà i problemi attuali e implementerà i miglioramenti operativi.

3. Multiplo P/E di uscita: 13,8x

UnitedHealth è attualmente scambiata a multipli ragionevoli, visti i venti contrari temporanei. Abbiamo utilizzato un multiplo P/E di 13,8x, che rappresenta l’attuale livello di negoziazione, ipotizzando che il mercato mantenga una valutazione simile man mano che la performance operativa si stabilizza.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa dice il modello per le azioni UNH

Con questi input, il modello di valutazione stima che il titolo UnitedHealth potrebbe raggiungere circa 458 dollari/azione entro la fine del 2027.

Ciò rappresenta un potenziale guadagno del 48% rispetto al prezzo odierno di circa 309 dollari. Il modello mostra che questo si tradurrebbe in un rendimento annualizzato di circa il 17% nei prossimi 2,5 anni.

Questa previsione riflette la capacità di UnitedHealth di risolvere le attuali tendenze dei costi medici e i problemi legati al profilo degli iscritti, tornando al tempo stesso al suo obiettivo di crescita degli utili.

Il modello prevede i futuri utili per azione dell’azienda sulla base della crescita dei ricavi e dell’espansione dei margini, quindi applica un multiplo P/E per stimare il prezzo futuro delle azioni.

Questo aiuta gli investitori a capire quali sono le performance finanziarie necessarie per generare forti rendimenti e quanto è possibile ottenere se tali aspettative vengono soddisfatte.

Cosa succede se le cose vanno meglio o peggio?

Il modello consente vari scenari basati sul successo dell’esecuzione e su fattori esterni di politica sanitaria.

Ecco la gamma dei potenziali risultati:

- Caso basso: Continua pressione sui margini con una ripresa più lenta → rendimenti annuali dell’8-11%.

- Caso medio: risoluzione positiva dei problemi attuali → 14-17% di rendimento annuo.

- Caso alto: Accelerazione dell’adozione di cure basate sul valore e guadagni di efficienza → Rendimenti annui del 17-20%.

Anche lo scenario conservativo offre rendimenti interessanti data la leadership di mercato e la piattaforma sanitaria diversificata di UnitedHealth, mentre lo scenario positivo riflette il successo dell’esecuzione della strategia di assistenza integrata.

La crescita degli utili di UnitedHealth sarà probabilmente guidata da una combinazione di fattori:

- Stabilizzazione di Medicare Advantage: Il gigante assicurativo sta incorporando l’andamento dei costi più elevati nelle offerte per il 2026 e prevede di ritornare agli intervalli di margine prefissati attraverso un’adeguata gestione dei prezzi e dei rischi.

- Espansione dell’assistenza basata sul valore: OptumHealth prevede di aggiungere 650.000 nuovi pazienti con assistenza basata sul valore nel 2025, portando il totale a 5,4 milioni di pazienti in accordi che migliorano i risultati e riducono i costi.

- Crescita dei servizi Optum: OptumRx ha registrato una crescita del 14%, trainata da una forte fidelizzazione dei clienti, mentre OptumInsight continua a lanciare strumenti basati sull’intelligenza artificiale che aumentano la produttività dei clienti di oltre il 20%.

- Crescita degli iscritti: UnitedHealthcare prevede di servire altri 800.000 iscritti a Medicare Advantage nel 2025, a ulteriore dimostrazione della sua continua leadership di mercato e del suo impegno per la soddisfazione degli iscritti.

- Efficienza operativa: L’azienda continua a concentrarsi sulla gestione dei costi e sui progressi tecnologici per ottenere miglioramenti sostenuti nell’efficienza operativa.

Come il mercato vede il titolo UNH

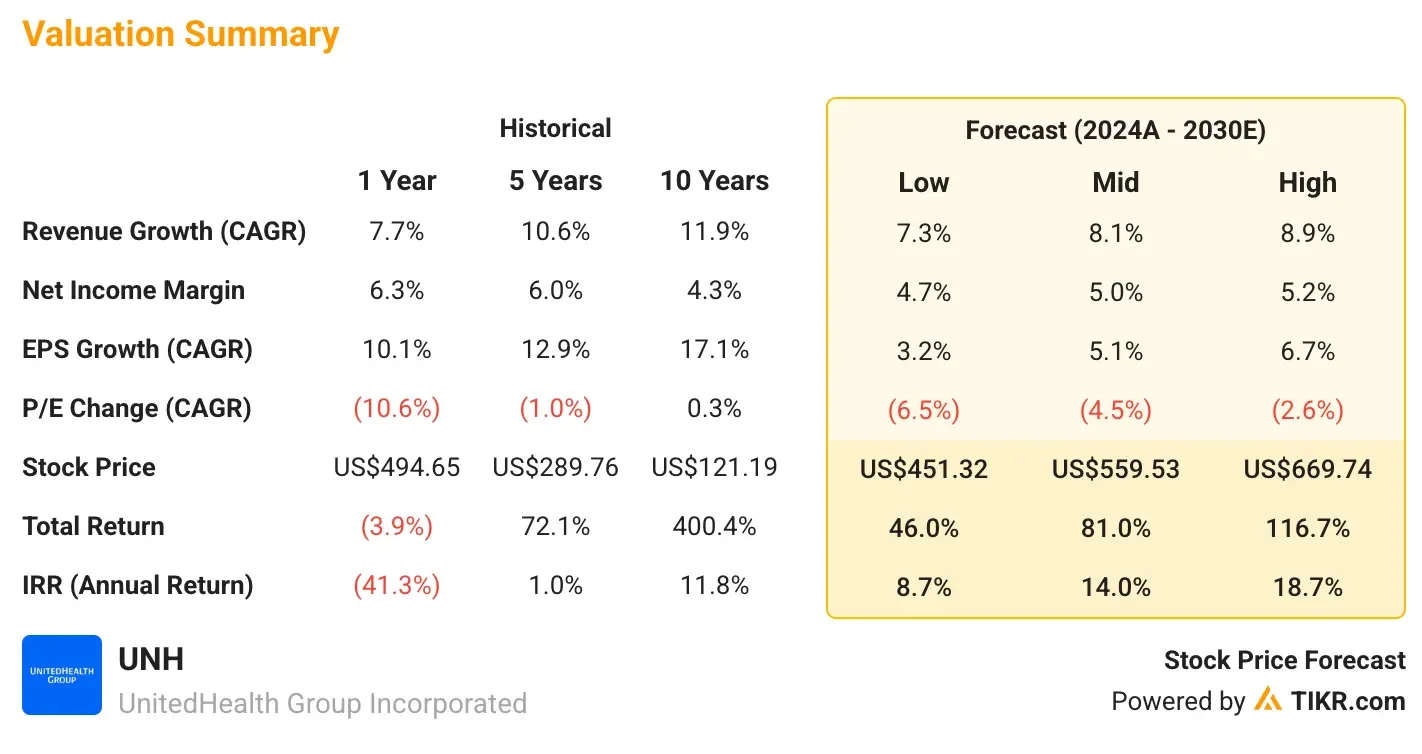

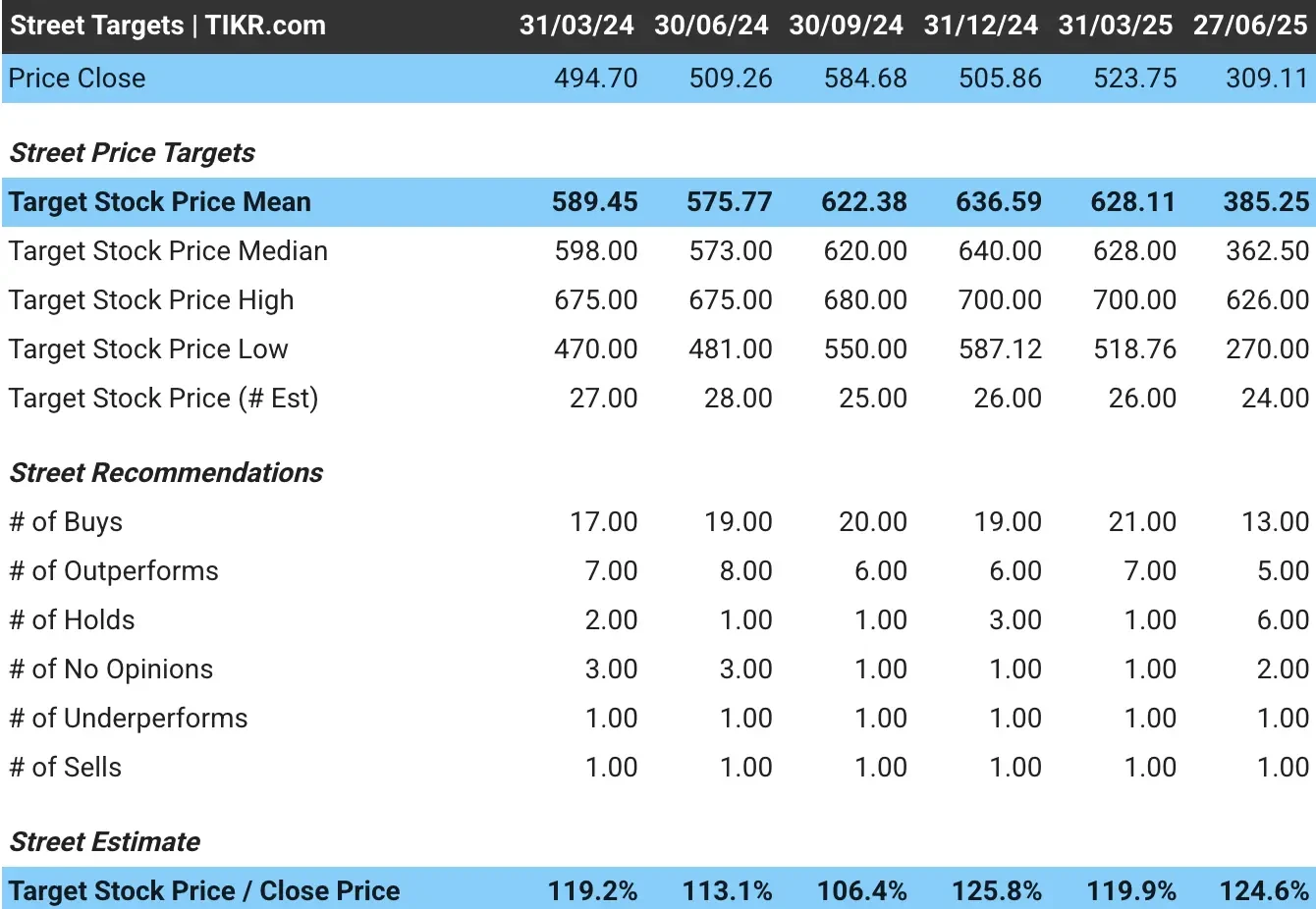

Gli analisti di Wall Street mantengono una visione positiva a lungo termine su UnitedHealth, nonostante le sfide a breve termine. Il prezzo obiettivo medio del titolo UNH è di 385 dollari, il che indica un rialzo del 25% rispetto ai livelli attuali.

Possiamo notare che il prezzo obiettivo del titolo UNH nel nostro modello di valutazione è molto più alto delle stime di consenso. Tuttavia, le stime di consenso forniscono un obiettivo di prezzo per i prossimi 18 mesi, mentre il nostro orizzonte di investimento si estende fino alla fine del 2027.

È molto probabile che le azioni UNH superino le stime di Wall Street e vengano scambiate a un multiplo più alto, date le solide previsioni sugli utili.

Inoltre, i risultati ottenuti dall’azienda nell’affrontare i cambiamenti normativi e le sfide del mercato danno fiducia alla creazione di valore a lungo termine.

Rischi da considerare

Nonostante le prospettive rialziste, gli investitori devono essere consapevoli di diversi rischi che potrebbero influire sulla traiettoria di crescita di UnitedHealth:

- Pressioni su Medicare Advantage: I continui tagli ai finanziamenti governativi e le modifiche al modello di rischio (V28) potrebbero mettere sotto pressione i margini più a lungo del previsto se l’andamento dei costi di assistenza non si stabilizza.

- Controllo normativo: Le proposte di riforma dei PBM e le modifiche alla politica sanitaria potrebbero avere un impatto sul modello commerciale e sulla redditività di Optum.

- Esecuzione dell’integrazione: Gestire con successo la complessa integrazione tra assicurazione e assistenza richiede eccellenza operativa e investimenti continui.

- Concorrenza: L’aumento della concorrenza nel settore Medicare Advantage e dell’assistenza basata sul valore potrebbe mettere sotto pressione la quota di mercato e il potere di determinazione dei prezzi.

- Inflazione dei costi sanitari: L’inflazione persistente dei costi sanitari, al di fuori del controllo dell’azienda, potrebbe avere un impatto sul suo potenziale di espansione dei margini a lungo termine.

TIKR Takeaway

UnitedHealth Group ha costruito la piattaforma sanitaria più completa degli Stati Uniti, con posizioni di leadership nel mercato delle assicurazioni, della fornitura di cure e dei servizi farmaceutici.

Supponiamo che UNH riesca a superare le attuali sfide di Medicare Advantage continuando ad attuare la sua strategia di assistenza basata sul valore. In tal caso, riteniamo che il titolo offra un interessante potenziale di recupero per gli investitori a lungo termine.

Il potenziale di rialzo del 48% nei prossimi 2,5 anni riflette sia la natura temporanea degli attuali venti contrari sia la comprovata capacità di adattarsi e crescere nel panorama sanitario in evoluzione.

Le azioni UNH sono da comprare nei prossimi 24 mesi? Utilizzate il modello di valutazione di TIKR insieme alle previsioni di crescita e agli obiettivi di prezzo degli analisti per capire se oggi il titolo è sottovalutato.

Valutate qualsiasi azione con i modelli di valutazione di TIKR (è gratis!) >>>

Volete investire come Warren Buffett, Joel Greenblatt o Peter Lynch?

TIKR ha appena pubblicato un report speciale che illustra 5 potenti stock screeners ispirati alle esatte strategie utilizzate dai più grandi investitori del mondo.

In questo rapporto scoprirete:

- Uno screener in stile Buffett per trovare compoundatori a pelo largo a prezzi equi

- La formula di Joel Greenblatt per azioni ad alto rendimento e basso rischio

- Uno strumento ispirato a Peter Lynch per individuare le small cap in rapida crescita prima che Wall Street se ne accorga

Ogni screener è completamente personalizzabile su TIKR, in modo da poter applicare immediatamente strategie di investimento leggendarie. Che siate alla ricerca di titoli a lungo termine o di titoli di valore trascurati, questi screener vi faranno risparmiare ore di lavoro e vi faranno guadagnare terreno.

Questa è la scorciatoia per accedere a schemi di investimento collaudati, supportati da dati di performance reali.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!