Statistiche chiave per il titolo Spotify

- Intervallo di 52 settimane: da $340,11 a $648,25

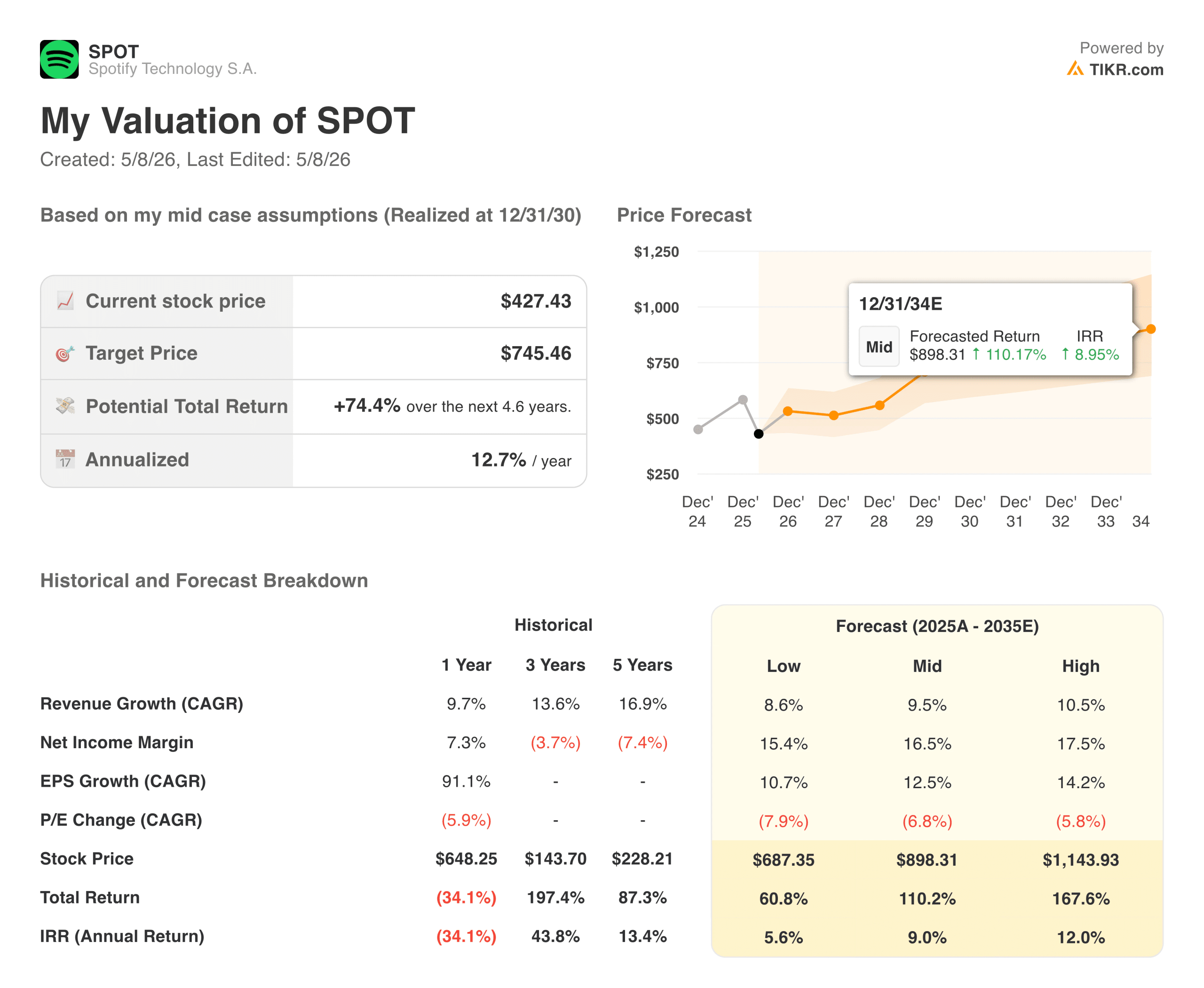

- Prezzo attuale: $427,43

- Prezzo obiettivo TIKR (medio): ~$745

- IRR annualizzato TIKR (medio): ~13% all'anno

- Q1 2026 MAUs: 761 milioni

- Abbonati Premium Q1 2026: 293 milioni

Valuta i tuoi titoli preferiti come SPOT con 5 anni di previsioni degli analisti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Il business che nessuno si aspettava che Spotify costruisse

Per la maggior parte della sua esistenza come società pubblica, Spotify(SPOT) è stata una storia di crescita con un problema di redditività. I ricavi aumentavano in modo affidabile, ma la struttura dei costi continuava ad assorbirli prima che potessero trasformarsi in guadagni. I margini operativi hanno oscillato per anni tra il fortemente negativo e l'appena positivo, e gli orsi hanno avanzato un'argomentazione semplice: si tratta di un'azienda strutturalmente incapace di generare rendimenti reali perché le etichette prenderanno sempre troppo.

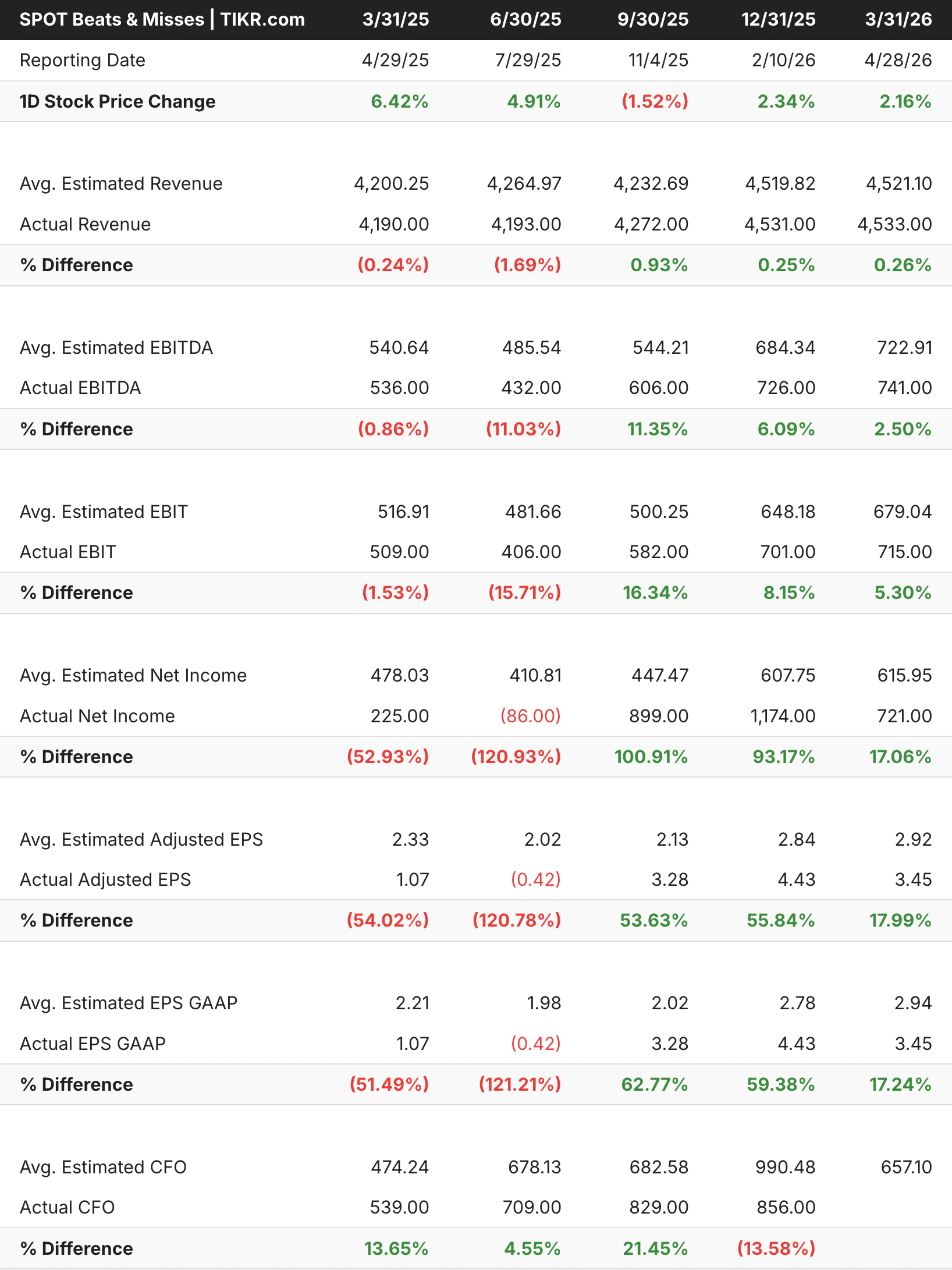

Questa tesi peggiora di trimestre in trimestre. Spotify ha realizzato un utile operativo significativo per sei trimestri consecutivi e la traiettoria non si sta appiattendo. L'utile operativo del primo trimestre del 2026 è stato di 715 milioni di euro, a fronte di una previsione di 660 milioni di euro, con un margine operativo del 15,8% e una crescita del 40% su base annua. Il flusso di cassa libero per i dodici mesi precedenti ha raggiunto i 3,2 miliardi di euro.

La tabella dei risultati positivi e negativi racconta una storia utile sulla volatilità di questo business, ma ciò che conta è la direzione. Negli ultimi tre trimestri si sono registrati battiti costanti sull'EBIT e sull'EBITDA, con un reddito operativo superiore alle aspettative per importi significativi, in quanto la disciplina dei costi ha iniziato a sommarsi all'espansione del margine lordo.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni SPOT (è gratis!) >>>.

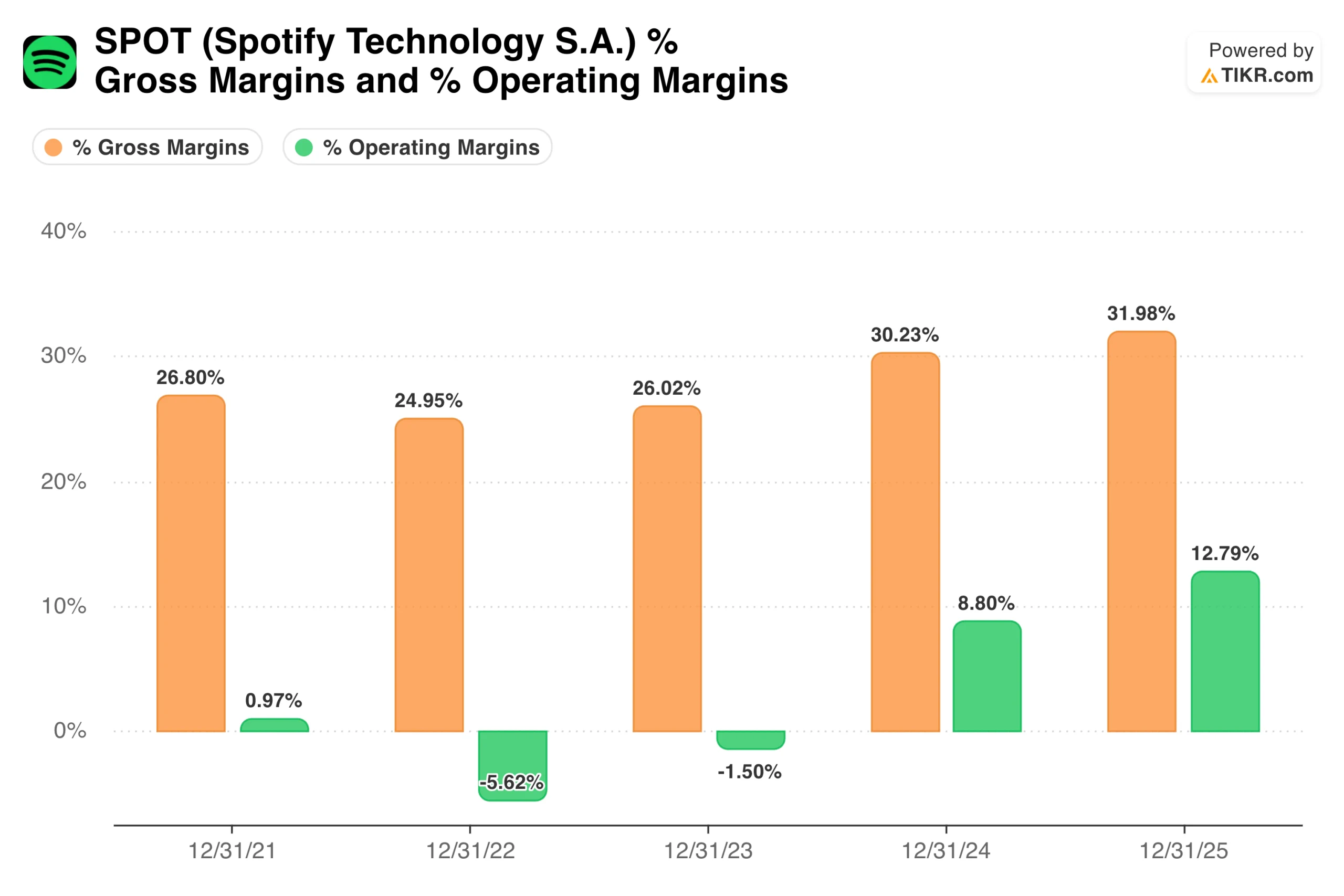

Da margini negativi a migliori della categoria in tre anni

Vale la pena soffermarsi un attimo sul grafico dei margini. I margini operativi sono passati dal -5,6% nel 2022 al sostanziale pareggio nel 2023, per poi balzare all'8,8% nel 2024 e raggiungere quasi il 13% per l'intero anno 2025. I margini lordi hanno seguito un percorso simile, passando da circa il 25% nel 2022 a quasi il 32% nel 2025, con un record del 33% nel primo trimestre del 2026.

La causa di questo risultato non è un singolo fattore, ma una combinazione di potere di determinazione dei prezzi, redditività dei podcast e leva operativa su una base di costi in gran parte fissi.

A gennaio 2026 Spotify ha aumentato i prezzi di Premium negli Stati Uniti per la terza volta in quattro anni, ma gli abbonati hanno continuato a crescere, raggiungendo i 293 milioni alla fine del primo trimestre. Questo è il segnale più chiaro possibile che il prodotto ha un reale potere di determinazione dei prezzi, che è alla base di qualsiasi storia di margini duraturi.

Il segmento degli annunci pubblicitari è l'unico punto debole. Nel primo trimestre i ricavi pubblicitari sono diminuiti del 5% rispetto all'anno precedente, con la pubblicità musicale che ha subito una riduzione dei prezzi anche se le impressioni sono cresciute. La pubblicità sui podcast ha retto meglio, ma il settore pubblicitario nel suo complesso non funziona ancora a pieno regime.

Questo è importante perché la pubblicità comporta margini più elevati rispetto agli abbonamenti premium su scala, e rappresenta la più grande fonte di sorprese al rialzo, se si evolve.

Con 35 analisti che coprono il titolo di Spotify e con una spaccatura della call di recupero della pubblicità molto aperta, la finestra dei dati è importante. Cogliete gli aggiornamenti degli analisti, le battute sugli utili e le revisioni delle stime su SPOT nel momento in cui vengono rilasciate con TIKR gratuitamente →

74% di upside nel caso intermedio, e gli input non sono aggressivi

Il modello di TIKR punta a circa 745 dollari nel caso medio, il che implica un rendimento totale del 74% in circa 4,6 anni, ovvero circa il 13% annualizzato. Il modello ipotizza una crescita dei ricavi di circa il 9%-10% all'anno e margini di utile netto in espansione verso la fascia medio-alta. Dato che i margini operativi del primo trimestre del 2026 sono già al 15,8%, il modello non richiede un salto eroico rispetto alla situazione attuale.

Su cosa contano i tori

- Il percorso dei margini è già in atto. I margini operativi di quasi il 16% nel primo trimestre del 2026 sono già all'interno dell'obiettivo medio del modello e il management ha previsto un miglioramento continuo dei margini lordi e operativi per l'intero anno. Il modello non richiede espansioni multiple o un'accelerazione della crescita dei ricavi per generare un forte ritorno dai livelli attuali.

- 761 milioni di MAU sono un vero e proprio fossato. Spotify ha un numero di utenti attivi mensili superiore a quello di qualsiasi altra piattaforma audio sulla terra, e i dati di abbandono suggeriscono che questi utenti non se ne stanno andando. Questa base installata crea un volano composto, in quanto l'azienda la monetizza più profondamente nel tempo attraverso ARPU più elevati, pubblicità e prodotti accessori come gli audiolibri.

- Il potere di determinazione dei prezzi è stato dimostrato, non presunto. Tre aumenti di prezzo in quattro anni nel mercato statunitense, e gli abbonati hanno continuato a crescere. Questo è il tipo di prova che cambia il modo di pensare alla traiettoria degli utili a lungo termine.

- Il flusso di cassa libero è già notevole. Con 3,2 miliardi di euro di free cash flow sui dodici mesi e una posizione di cassa di 9,5 miliardi di euro, Spotify ha la possibilità di investire in modo aggressivo, riacquistare azioni o resistere a una prolungata flessione della pubblicità senza alterare la sua strategia principale.

Cosa guardano gli orsi

- Il settore pubblicitario è per ora un vero problema. Il calo dei ricavi pubblicitari del 5% su base annua, anche se la pubblicità digitale è in ripresa, non è un buon segno. Se il segmento pubblicitario non si riprende, si limita l'upside del modello e ci si chiede se la monetizzazione dei podcast raggiungerà mai il suo potenziale.

- Il multiplo richiede ancora la convinzione che la storia dei margini continui. A circa 427 dollari, Spotify non è a buon mercato in termini assoluti. Il titolo sta valutando un'espansione sostenuta dei margini, e qualsiasi trimestre che mostri un margine lordo che scivola verso gli anni '30 creerà un significativo ribasso. Il dato del 2022 nel grafico dei margini ricorda quanto velocemente la storia possa invertirsi se la disciplina dei costi viene meno.

- La crescita degli abbonati in Nord America sta rallentando. La crescita dei premi negli Stati Uniti è stata notevolmente più debole nel 1° trimestre, attribuita in parte all'aumento dei prezzi di gennaio. Tre aumenti di prezzo in quattro anni hanno probabilmente allontanato una parte della base indirizzabile, e la prossima fase di crescita degli abbonati dovrà provenire sempre più dai mercati internazionali, dove l'ARPU è strutturalmente più basso.

Investire in Spotify

Il dibattito principale su Spotify si è spostato dalla questione se l'azienda possa essere redditizia a quella di quanto possa esserlo in ultima analisi. Questa è una posizione molto migliore per valutare un titolo rispetto a quella in cui si trovava due anni fa.

Il grafico dei margini racconta la parte più importante della storia. Un'attività che nel 2022 non era redditizia dal punto di vista operativo, oggi genera quasi il 16% di margini operativi e oltre 3 miliardi di dollari di free cash flow annuale, con una previsione di ulteriore miglioramento da parte del management.

L'obiettivo di medio periodo del modello TIKR, pari a circa 745 dollari, non richiede nulla di eclatante da qui in poi, ma solo il proseguimento dell'esecuzione su un percorso che l'azienda ha già intrapreso. La debolezza della pubblicità e la decelerazione degli abbonati nordamericani sono elementi reali da monitorare, ma nessuno dei due cambia la direzione fondamentale della storia.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni SPOT (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!