Spotify Technology S.A. (NYSE: SPOT) ha registrato una forte ripresa grazie al fatto che gli investitori premiano i margini più forti e la crescita redditizia. Il titolo viene scambiato vicino a 655 dollari/azione, in netto rialzo rispetto ai livelli dell'anno scorso, dopo che il management si è impegnato nella disciplina dei costi e nell'espansione dei ricavi.

Spotify ha recentemente pubblicato i risultati del secondo trimestre, evidenziando una crescita costante degli utenti e un miglioramento della redditività. Il management ha sottolineato lo slancio derivante dall'espansione del catalogo di audiolibri e dai nuovi strumenti di personalizzazione basati sull'intelligenza artificiale, che stanno contribuendo ad approfondire il coinvolgimento e a rafforzare la monetizzazione. Questi aggiornamenti mostrano il continuo spostamento di Spotify al di là dello streaming musicale verso una piattaforma audio più ampia e diversificata.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Spotify possa assumere entro il 2027. Abbiamo compilato obiettivi di consenso e modelli di valutazione per delineare il percorso potenziale del titolo sulla base delle attuali aspettative degli analisti, non delle previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

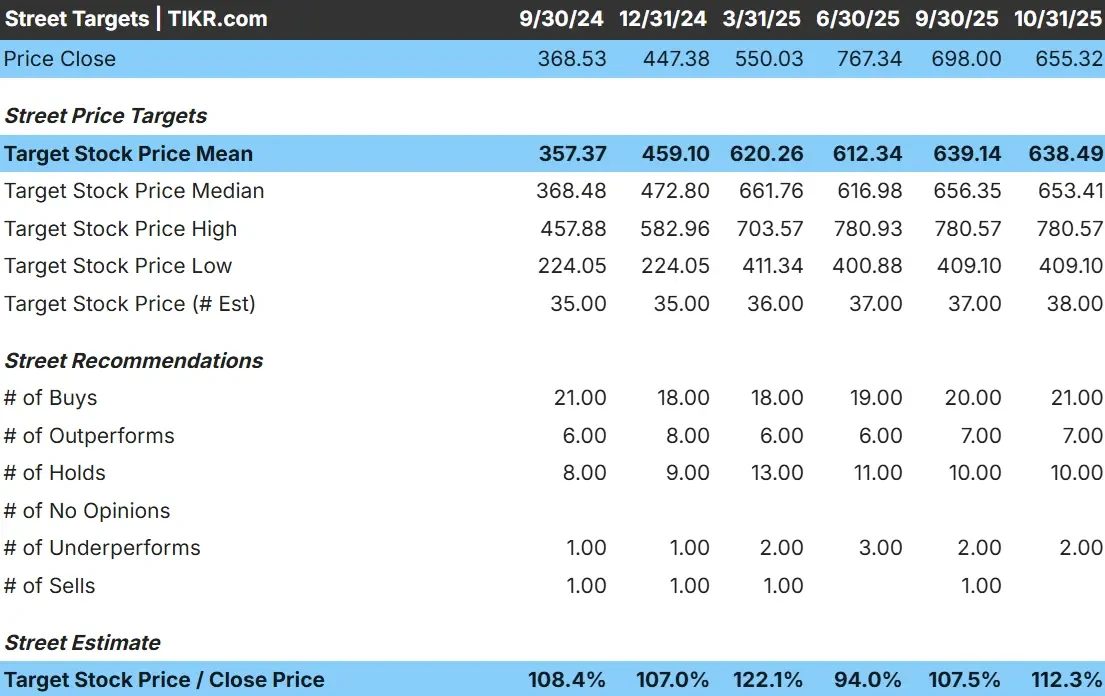

Spotify viene scambiata oggi a circa 655 dollari/azione. L'obiettivo di prezzo medio degli analisti è di circa 638 dollari/azione, ma i modelli a più lungo termine indicano un rialzo del 10% circa nei prossimi anni. Le previsioni mostrano un'ampia gamma, che riflette il sentimento contrastante degli analisti:

- Stima alta: ~$781/azione

- Stima bassa: ~$409/azione

- Obiettivo mediano: ~$653/azione

- Valutazioni: 21 Buy, 7 Outperform, 10 Hold, 2 Underperform

Per gli investitori, questo indica un modesto potenziale di rialzo grazie al miglioramento della redditività di Spotify e all'aumento del coinvolgimento. Gli analisti appaiono cautamente ottimisti, prevedendo rendimenti costanti guidati dall'efficienza operativa e dalla continua crescita dei segmenti premium e ad-supported piuttosto che una forte rivalutazione della valutazione.

Scoprite quanto potrebbero salire i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Spotify: Prospettive di crescita e valutazione

I fondamentali di Spotify rimangono solidi, sostenuti da una crescita costante dei ricavi e dal miglioramento della redditività:

- Crescita dei ricavi: prevista al 13% annuo fino al 2027.

- Margine operativo: si prevede che raggiunga il 15

- Multiplo P/E a termine: ~40x

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a termine di 39,6x, suggerisce un valore di 719 dollari/azione entro il 2027.

- Rendimento totale implicito: circa il 10%, o circa il 4% annualizzato

Per gli investitori, questo implica che la valutazione di Spotify già sconta gran parte dei suoi progressi. L'azienda sta passando da una storia di inversione di tendenza a un business maturo e composto, con un moderato rialzo legato all'efficienza operativa e alla continua crescita degli abbonati globali. A meno che Spotify non riesca a ottenere una maggiore leva sugli utili o una più rapida monetizzazione degli annunci, è probabile che i rendimenti rimangano costanti piuttosto che esplosivi.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge l'ottimismo?

Spotify ha ricostruito la fiducia degli investitori grazie a un'espansione costante dei margini e a un'esecuzione disciplinata. L'attenzione del management all'efficienza dei costi, al potere di determinazione dei prezzi e agli investimenti in contenuti scalabili ha migliorato significativamente la redditività.

Anche l'attività ad-supported dell'azienda sta guadagnando trazione, crescendo più rapidamente degli abbonamenti premium, grazie al ritorno degli inserzionisti all'audio digitale. Nel frattempo, nuove funzionalità come le playlist generate dall'intelligenza artificiale e gli audiolibri per gli utenti premium stanno contribuendo ad aumentare il coinvolgimento e ad espandere l'ecosistema di Spotify al di là dello streaming musicale.

Per gli investitori, questi sviluppi suggeriscono che Spotify sta passando da una crescita a tutti i costi a una crescita redditizia e sostenibile. Il suo modello sta maturando e l'azienda sembra ora in grado di aumentare gli utili in modo costante nel tempo.

Il caso dell'orso: Valutazione e concorrenza

Nonostante questi aspetti positivi, la valutazione di Spotify sembra ora piena dopo il suo massiccio rally. Le azioni sono scambiate a 40 volte gli utili a termine, il che lascia un margine di errore limitato in caso di rallentamento della crescita.

La concorrenza di Apple, Amazon e YouTube rimane agguerrita e questi operatori possono sfruttare ecosistemi più ampi che a Spotify mancano. L'aumento dei costi dei contenuti o il rallentamento della crescita degli utenti potrebbero mettere sotto pressione i margini, soprattutto se la domanda pubblicitaria si indebolisce.

Per gli investitori, il rischio è che l'esecuzione di Spotify debba rimanere forte per giustificare la sua attuale valutazione. Un eventuale rallentamento dello slancio degli abbonati o della disciplina dei costi potrebbe limitare il rialzo e comprimere i multipli.

Prospettive per il 2027: quanto potrebbe valere Spotify?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 39,6x, suggerisce che Spotify potrebbe essere scambiata vicino a 719 dollari/azione entro il 2027. Ciò implica un rialzo totale del 10% circa, ovvero un rendimento annualizzato del 4% circa rispetto ai livelli attuali.

Sebbene questo rappresenti un progresso costante, presuppone già una solida esecuzione e continui guadagni di margine. Per ottenere rendimenti più elevati, Spotify dovrebbe superare le aspettative grazie a una crescita più rapida degli annunci pubblicitari, a una più ampia monetizzazione dei podcast o a un migliore potere di determinazione dei prezzi nei mercati chiave.

Per gli investitori, Spotify sembra un'azienda più stabile e generatrice di liquidità rispetto a qualche anno fa. Forse non avrà una crescita esplosiva, ma il miglioramento dei fondamentali e la gestione disciplinata ne fanno un compounder credibile nel lungo periodo.

Compounders dell'IA con enormi plusvalenze che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA in prodotti già utilizzati quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratis con TIKR) >>>