La Walt Disney Company (NYSE: DIS) ha ripreso slancio grazie alla stabilizzazione degli utili e alla riduzione delle perdite di streaming. Il titolo è quotato vicino a 113 dollari/azione, con un aumento di circa il 14% nell'ultimo anno, sostenuto dalla forte affluenza ai parchi, dai costanti tagli ai costi e dal miglioramento della redditività di Disney+.

Recentemente, Disney ha completato l'acquisizione della quota rimanente di Hulu, pagando circa 439 milioni di dollari per assumerne il pieno controllo. Hulu sarà ora completamente integrato nella piattaforma Disney+ negli Stati Uniti, mentre a livello internazionale sostituirà il marchio "Star" a partire dall'ottobre 2025. Nel frattempo, la divisione sportiva di Disney, ESPN, si sta preparando a lanciare un servizio autonomo di streaming direct-to-consumer nel 2025, che sarà disponibile anche come parte di un'offerta in bundle con Disney+ e Hulu. Queste mosse evidenziano l'attenzione del management per la razionalizzazione dell'ecosistema di streaming, il miglioramento dei margini e il rafforzamento della posizione nell'intrattenimento diretto al consumatore.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Disney possa assumere entro il 2027. Abbiamo riunito le previsioni di consenso e il Guided Valuation Model di TIKR per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale veramente un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

Disney è oggi quotata intorno ai 113 dollari per azione. L'obiettivo di prezzo medio degli analisti è vicino a 134 dollari/azione, il che implica un rialzo del 19% circa nel prossimo anno. Le previsioni mostrano un cauto ottimismo a Wall Street:

- Stima alta: ~$160/azione

- Stima bassa: ~$77/azione

- Obiettivo mediano: ~$138/azione

- Valutazioni: 21 acquisti, 4 outperform, 6 fermi, 1 vendere

Gli analisti ritengono che la ripresa degli utili e l'espansione dei margini di Disney possano continuare a far salire il titolo. Per gli investitori, ciò significa che la strada per i guadagni rimane aperta, ma non garantita. Il rialzo appare significativo se il management sosterrà la redditività dello streaming e le prestazioni dei parchi fino al 2027.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Disney: Prospettive di crescita e valutazione

I fondamentali di Disney stanno migliorando in tutti i suoi segmenti principali grazie al controllo dei costi e all'efficienza degli asset.

- Si prevede che i ricavi crescano del 5% annuo fino al 2027.

- Il margine operativo dovrebbe raggiungere il 19,5%.

- Le azioni sono scambiate a ~18x gli utili a termine, leggermente al di sotto della loro media a lungo termine.

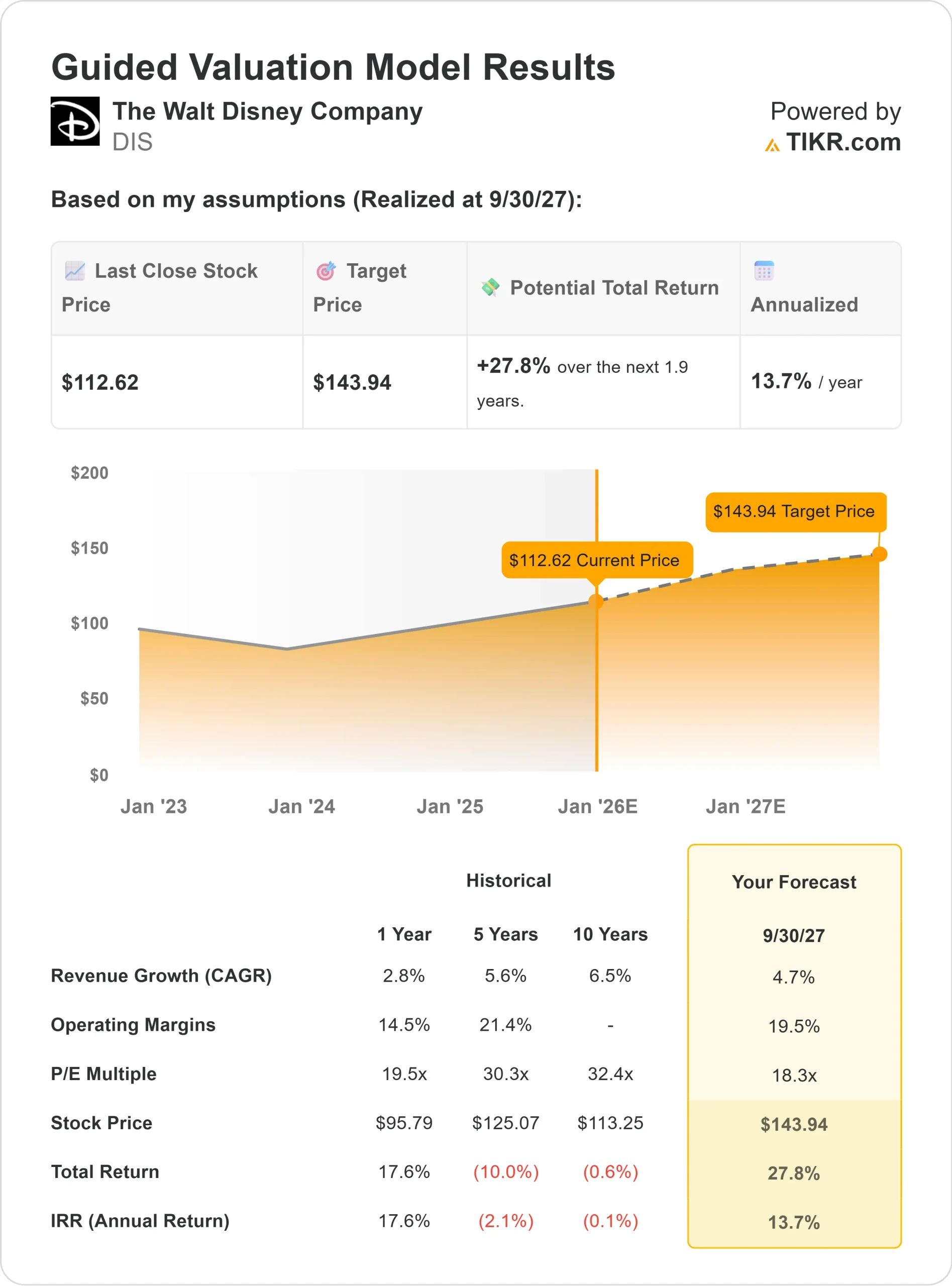

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a 18x, suggerisce un valore di circa 144 dollari/azione entro il 2027.

- Ciò implica un rialzo totale del 28% circa, o un rendimento annualizzato del 14% circa.

Per gli investitori, questo è il segnale di un'azienda che sta tornando ad avere una buona capitalizzazione. Il titolo sembra ragionevolmente valutato, dato il miglioramento del flusso di cassa e la forza del marchio, ma un'esecuzione più solida nei settori dello streaming e dei media determinerà se Disney riuscirà a ottenere rendimenti superiori alla media.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge all'ottimismo?

Disney rimane uno dei marchi di intrattenimento di maggior valore al mondo. Il business dei parchi e delle esperienze continua a generare un solido flusso di cassa, mentre il segmento dello streaming mostra progressi verso la redditività.

L'attenzione del management all'efficienza dei costi, al miglioramento dei prezzi e all'integrazione dei contenuti digitali sta creando un modello di business più snello e resistente. Per gli investitori, queste mosse suggeriscono che Disney sta passando con successo da una storia di inversione di tendenza a un compounder costante con uno slancio affidabile degli utili.

Caso negativo: Esecuzione e sfide mediatiche

Anche se i progressi sono evidenti, Disney deve ancora affrontare sfide strutturali. Il declino della TV tradizionale continua a pesare sulla pubblicità e la concorrenza di Netflix e Amazon tiene sotto controllo la crescita dello streaming.

Sebbene la valutazione del titolo appaia oggi corretta, qualsiasi slittamento degli utili o della crescita degli abbonati potrebbe limitare il rialzo. Per gli investitori, il rischio principale è che Disney riesca a tradurre costantemente il suo marchio globale e le sue risorse creative in una crescita sostenibile degli utili in un panorama mediatico in rapida evoluzione.

Prospettive per il 2027: quanto potrebbe valere Disney?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 18x, suggerisce che Disney potrebbe essere scambiata vicino a 144 dollari/azione entro il 2027. Ciò rappresenterebbe un guadagno totale del 28% circa, o un rendimento annualizzato del 14% circa rispetto ai livelli attuali.

Sebbene questo rappresenti una ripresa salutare, presuppone già un'esecuzione costante nei parchi, nei media e nello streaming. Per sbloccare un rialzo più consistente, la Disney dovrebbe superare la redditività del settore direct-to-consumer e mantenere una rigorosa disciplina dei costi.

Per gli investitori, Disney si presenta come una storia di ripresa di alta qualità con una dinamica degli utili affidabile. Il titolo potrebbe non garantire una crescita esplosiva, ma offre un mix equilibrato di stabilità, forza del marchio e miglioramento dei fondamentali che potrebbe premiare gli azionisti pazienti fino al 2027.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono realmente i vostri titoli preferiti (gratis con TIKR) >>>