Nutrien Ltd. (NYSE: NTR) ha avuto difficoltà a causa del raffreddamento dei prezzi dei fertilizzanti e della scarsa domanda. Il titolo si aggira intorno ai 54 dollari per azione, riflettendo la cautela degli investitori dopo il forte rallentamento post-2022. Nonostante ciò, Nutrien rimane un produttore leader a livello mondiale di input per le colture, con un bilancio solido e un dividendo affidabile.

Negli ultimi mesi, l'azienda ha annunciato che venderà la sua partecipazione del 50% nella società argentina Profertil S.A. per circa 600 milioni di dollari, segnalando uno spostamento verso i mercati principali e un'allocazione del capitale più disciplinata. Nutrien ha inoltre rivelato l'intenzione di costruire un importante terminale di esportazione sulla costa nord-occidentale del Pacifico per incrementare le spedizioni di potassio verso i mercati in rapida crescita dell'Indo-Pacifico. Queste mosse dimostrano che il management sta attivamente rimodellando le operazioni piuttosto che aspettare la ripresa dei prezzi dei fertilizzanti.

Tenendo conto di questi sviluppi, questo articolo esplora la posizione che gli analisti di Wall Street ritengono che Nutrien possa raggiungere entro il 2027. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

Nutrien è quotata oggi intorno ai 54 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 63 dollari/azione, il che indica un rialzo del 15% circa. Le previsioni mostrano un tono cauto tra gli analisti:

- Stima alta: ~$69/azione

- Stima bassa: ~$46/azione

- Obiettivo mediano: ~$65/azione

- Valutazioni: 9 acquistare, 4 sovraperformare, 10 mantenere, 1 vendere

Per gli investitori si tratta di un modesto rialzo. Gli analisti vedono guadagni limitati con la stabilizzazione dei mercati dei fertilizzanti, ma la convinzione rimane debole data l'incertezza della domanda globale e delle tendenze dei prezzi.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Nutrien: prospettive di crescita e valutazione

I fondamentali dell'azienda sono stabili ma non particolarmente solidi:

- Crescita dei ricavi: ~2% annuo fino al 2027

- Margini operativi: ~10,9% previsto

- P/E a termine: ~11,5x

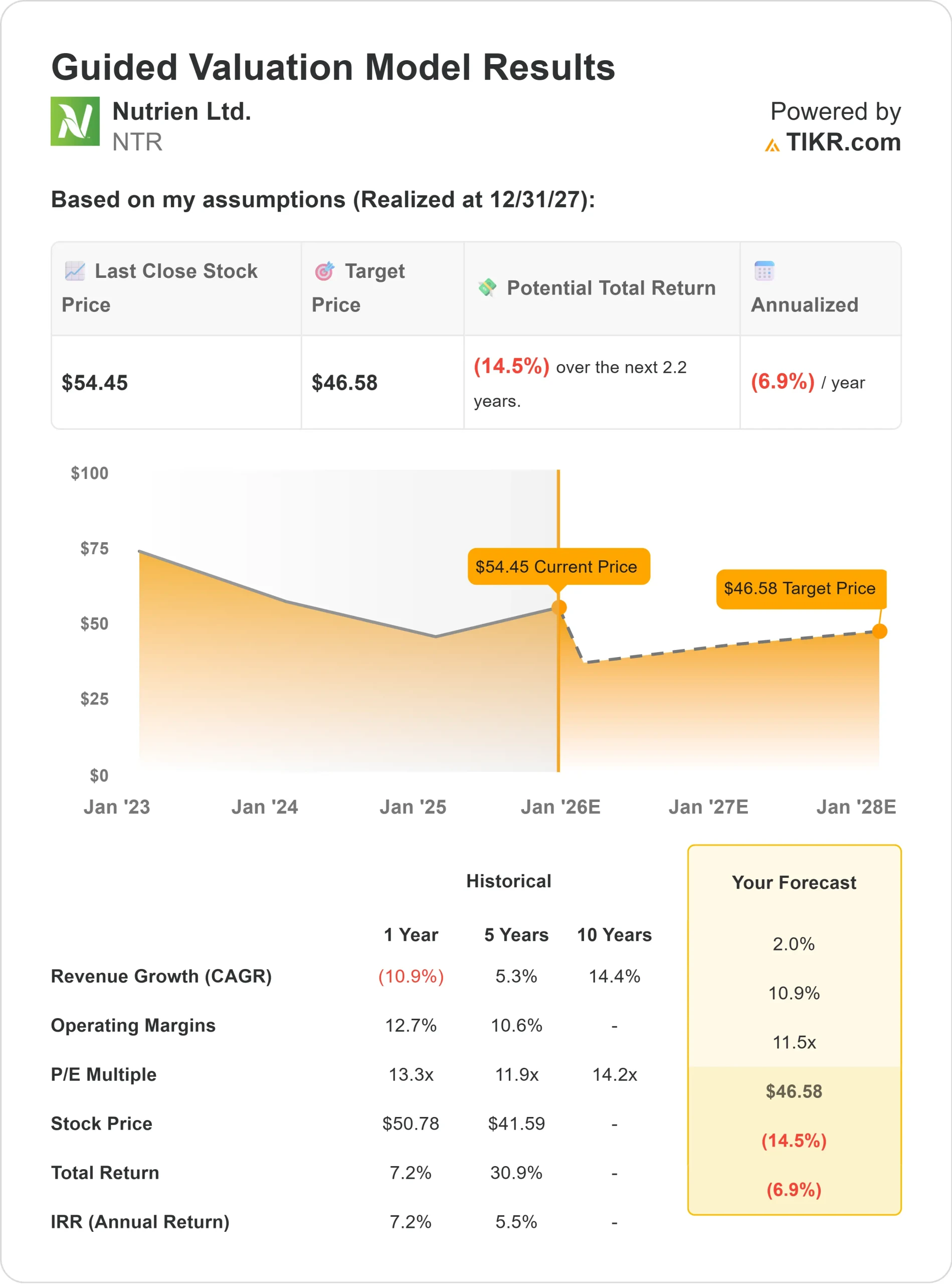

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a termine di 11,5x, suggerisce un valore di circa 47 dollari/azione entro il 2027.

- Ciò implica un ribasso del 15% circa, ovvero un rendimento annualizzato del -7% circa.

Questi numeri indicano che Nutrien ha un prezzo per una crescita lenta. Per gli investitori, il titolo offre stabilità e reddito piuttosto che una rapida rivalutazione. Il rendimento da dividendo del 4% sostiene i rendimenti totali, ma il rialzo sarà probabilmente limitato fino a quando i prezzi dei fertilizzanti non si riprenderanno con più forza.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge l'ottimismo?

Nutrien rimane uno degli attori strategicamente più importanti nell'agricoltura globale. Il suo modello integrato verticalmente tra potassa, azoto e distribuzione al dettaglio aiuta a mantenere i margini anche durante i cicli di prezzi deboli. Gli analisti sottolineano la disciplina dei costi e la flessibilità operativa dell'azienda come punti di forza fondamentali a sostegno di una redditività costante.

A lungo termine, l'aumento della domanda alimentare globale e la limitazione dell'offerta di fertilizzanti potrebbero stabilizzare i prezzi. Per gli investitori, questi fondamentali suggeriscono che Nutrien può continuare a generare un flusso di cassa affidabile e sostenere il suo dividendo, posizionandosi per la ripresa quando i mercati agricoli si rafforzeranno.

Caso orso: Pressione sui margini e ripresa lenta

Nonostante questi aspetti positivi, le prospettive a breve termine di Nutrien rimangono difficili. I prezzi dei fertilizzanti sono scesi bruscamente dai massimi del 2022 e la ripresa della domanda è stata più lenta del previsto. Con un potere di determinazione dei prezzi limitato e costi di input più elevati, i margini potrebbero rimanere sotto pressione fino al 2025.

I grandi progetti di capitale limitano inoltre la flessibilità di cassa a breve termine. Per gli investitori, il rischio è che, sebbene il bilancio e i dividendi di Nutrien rimangano solidi, la debole crescita degli utili possa mantenere il titolo in una fascia di oscillazione fino a quando i mercati dei fertilizzanti non mostreranno segni più chiari di ripresa.

Prospettive per il 2027: quanto potrebbe valere Nutrien?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 11,5x, suggerisce che Nutrien potrebbe essere scambiata a circa 47 dollari/azione entro il 2027. Ciò rappresenta circa il 15% di ribasso, ovvero circa il -7% di rendimento annualizzato rispetto ai livelli attuali.

Questa prospettiva presuppone una crescita modesta del 2% e margini stabili. Per gli investitori, Nutrien appare per ora discretamente valutata. Il titolo rimane un'operazione affidabile per il reddito, con un rendimento da dividendo del 4%, ma un rialzo significativo dipenderà probabilmente da un ciclo di fertilizzanti più forte o da ulteriori guadagni di efficienza.

Compounders dell'intelligenza artificiale con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che beneficiano dell'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>