Alcoa Corporation (NYSE: AA) ha affrontato un periodo difficile a causa dell'indebolimento dei prezzi dell'alluminio e del rallentamento della domanda globale. Il titolo è quotato a 37 dollari per azione, con un calo del 13% circa nell'ultimo anno. Tuttavia, il solido bilancio di Alcoa e la continua disciplina dei costi le consentono di superare questo periodo di pressione sui prezzi.

Di recente, l'azienda ha annunciato una fusione per azioni da 2,2 miliardi di dollari con Alumina Limited, una mossa pensata per semplificare la sua struttura aziendale e migliorare il controllo sulle attività globali di bauxite e allumina. Alcoa ha anche riavviato una capacità di fusione chiave in Norvegia e Spagna, segnalando la fiducia nella domanda di alluminio a lungo termine legata ai veicoli elettrici e alle infrastrutture rinnovabili. Queste azioni dimostrano che il management sta adottando misure proattive per rafforzare la posizione competitiva dell'azienda.

Questo articolo analizza la posizione che gli analisti di Wall Street prevedono per il titolo Alcoa entro il 2027. Abbiamo combinato gli obiettivi di prezzo del consenso e il modello di valutazione di TIKR per delineare i potenziali rialzi e i rischi futuri. Queste cifre riflettono le attuali stime degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

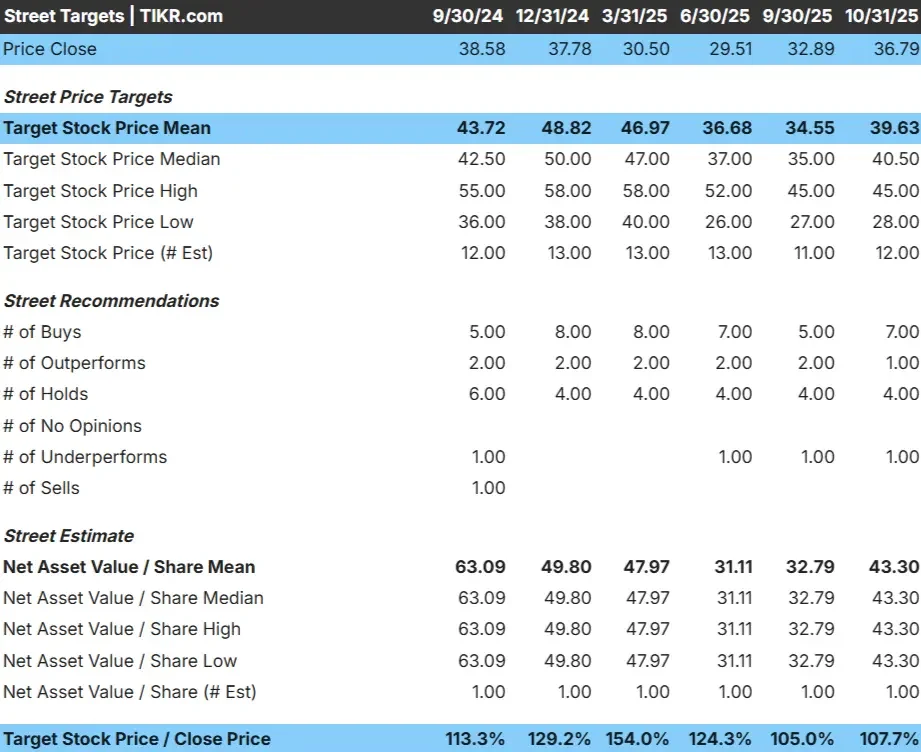

Oggi Alcoa è quotata a 37 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 40 dollari/azione, il che suggerisce un rialzo dell'8% circa nel prossimo anno.

- Stima alta: ~$45/azione

- Stima bassa: ~$28/azione

- Obiettivo mediano: ~$41/azione

- Valutazioni: 7 acquistare, 2 sovraperformare, 6 mantenere, 1 vendere

Gli analisti vedono un modesto rialzo grazie alla stabilizzazione dei prezzi dell'alluminio e al controllo dei costi. Per gli investitori, questo significa che Alcoa potrebbe sovraperformare se i prezzi delle materie prime si riprendessero o la domanda globale si rafforzasse, ma la storia a breve termine rimane cauta a causa del rallentamento dell'attività industriale.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Alcoa: Prospettive di crescita e valutazione

I fondamentali dell'azienda stanno migliorando, ma non abbastanza rapidamente da innescare un'importante rivalutazione:

- Il fatturato dovrebbe crescere di circa il 3,7% all'anno fino al 2027.

- I margini operativi dovrebbero tornare a circa l'11,6%.

- Le azioni sono scambiate a circa 10,5 volte gli utili a termine, leggermente al di sotto delle medie storiche.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 10,5x, suggerisce un valore di circa 33 dollari/azione entro il 2027.

- Ciò implica un ribasso del 10% circa, pari a circa il -4,6% annualizzato.

Per gli investitori, ciò indica un potenziale di rendimento limitato nel breve termine. Il mercato sembra già prezzare una graduale ripresa dei margini, il che significa che per sbloccare un significativo rialzo sarebbero necessari prezzi dell'alluminio più elevati o miglioramenti dei costi.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Alcoa rimane uno dei produttori di alluminio più efficienti al mondo, grazie a una struttura verticalmente integrata che comprende l'estrazione, la raffinazione e la fusione. Ciò consente all'azienda di avere un forte controllo sui costi e sulle forniture. Il suo approccio disciplinato alla spesa in conto capitale e all'efficienza energetica ha contribuito a preservare i margini anche in un contesto di prezzi volatili.

Un altro aspetto positivo è rappresentato dai venti di coda della domanda a lungo termine. L'alluminio è un fattore chiave per i veicoli elettrici, le energie rinnovabili e le costruzioni leggere, tutti settori che si prevede cresceranno in modo significativo nel prossimo decennio. Per gli investitori, questi fattori dimostrano che i fondamentali di Alcoa rimangono intatti, posizionandola bene per un'eventuale ripresa dell'attività industriale globale.

Caso orso: Pressione sui prezzi e volatilità

Nonostante questi punti di forza, gli utili di Alcoa sono fortemente esposti ai cicli delle materie prime. Il rallentamento della domanda industriale cinese e il persistente eccesso di offerta globale continuano a fare pressione sui prezzi dell'alluminio. I margini potrebbero rimanere limitati se i costi energetici dovessero aumentare o se la capacità di fusione dovesse espandersi più velocemente della domanda.

Per gli investitori, ciò significa che il potenziale di rialzo di Alcoa dipende da forze esterne che non può controllare completamente. Sebbene il bilancio dell'azienda sia solido, è probabile che la volatilità rimanga una caratteristica distintiva del suo profilo di utili nel breve termine.

Prospettive per il 2027: quanto potrebbe valere Alcoa?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 10,5x, suggerisce che Alcoa potrebbe essere scambiata vicino a 33 dollari/azione entro il 2027. Ciò rappresenterebbe un ribasso del 10% circa rispetto ai livelli attuali.

Per gli investitori, ciò implica che il titolo è equamente valutato alla luce delle attuali condizioni di mercato. Per sovraperformare, Alcoa avrebbe bisogno di un rimbalzo sostenuto dei prezzi dell'alluminio o di una domanda globale più forte da parte dei settori industriali. Altrimenti, è probabile che il titolo rimanga una partecipazione stabile ma ciclica piuttosto che un'opportunità di crescita elevata.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>