Aspetti salienti:

- Novo Nordisk sta attuando una strategia trasformativa per l'obesità e il diabete attraverso l'innovazione del GLP-1, l'aumento della produzione e l'espansione del mercato globale.

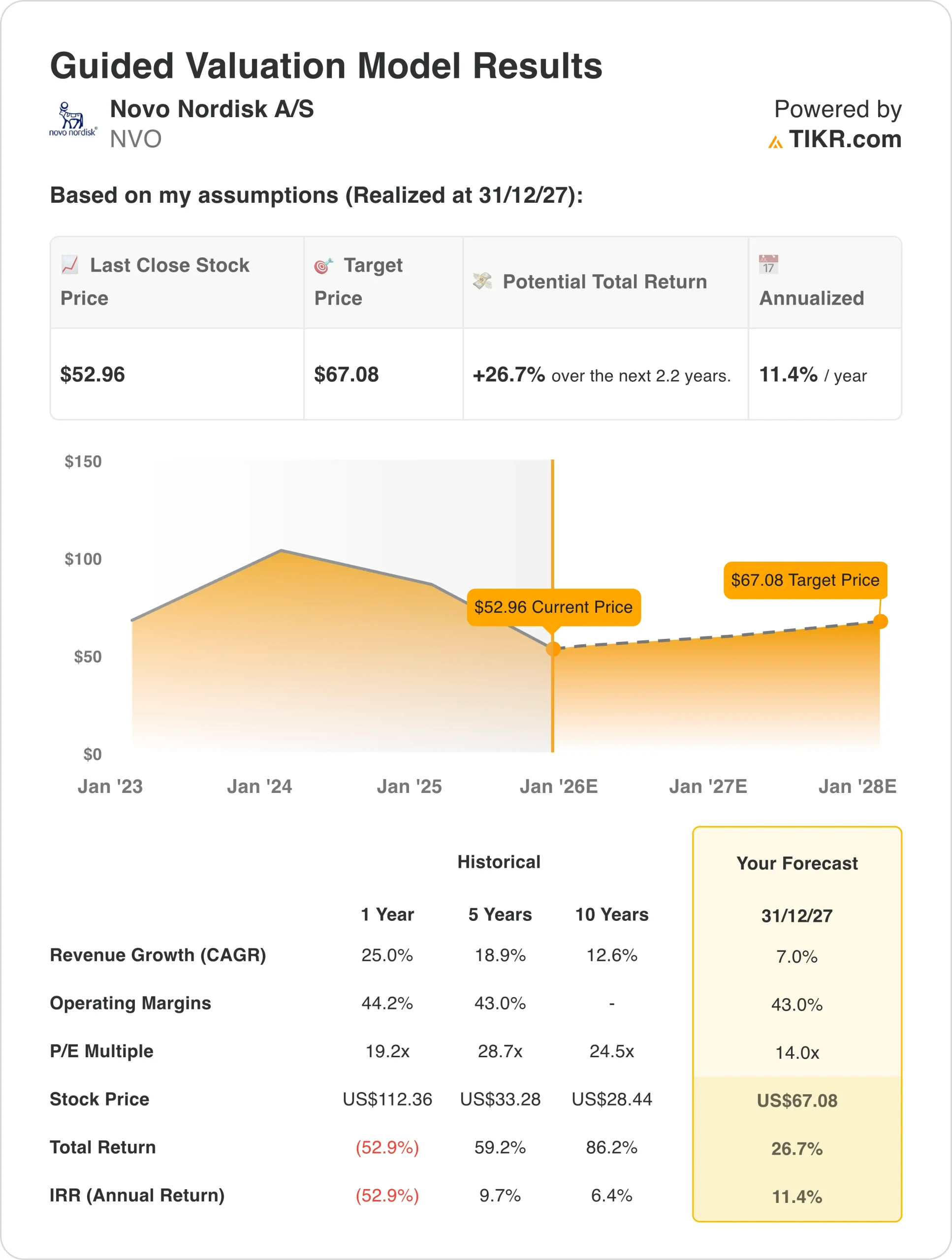

- In base alle nostre ipotesi di valutazione, il titolo NVO potrebbe ragionevolmente raggiungere i 67 dollari per azione entro dicembre 2027.

- Ciò implica un rendimento totale del 27% dal prezzo odierno di 53 dollari, con un rendimento annualizzato dell'11,4% nei prossimi 2,2 anni.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito). >>>

Novo Nordisk(NVO) sta ridefinendo il trattamento delle malattie cardiometaboliche attraverso una leadership terapeutica strategica, offrendo soluzioni complete per la cura del diabete, la gestione dell'obesità e delle malattie rare in tutti i mercati globali.

L'azienda farmaceutica danese serve i pazienti di tutto il mondo grazie al suo portafoglio diversificato, che comprende agonisti del recettore GLP-1 per il diabete e l'obesità, prodotti a base di insulina, terapie per l'ormone della crescita e trattamenti per l'emofilia, distribuiti in circa 80 Paesi.

L'offerta principale comprende Ozempic e Wegovy per il diabete e la gestione del peso, Rybelsus, una terapia orale a base di GLP-1, prodotti insulinici moderni come Tresiba e Fiasp, trattamenti per l'ormone della crescita e terapie per i fattori dell'emofilia.

Il leader farmaceutico ha ottenuto di recente risultati eccezionali, con una crescita dei ricavi del 25% nell'ultimo anno, mantenendo margini operativi leader del settore, pari a circa il 44%, mentre l'azienda capitalizza una domanda senza precedenti per le sue terapie GLP-1.

Novo Nordisk ha dimostrato una forte capacità di espansione della produzione e di penetrazione del mercato sotto la guida del CEO Lars Fruergaard Jørgensen e del team di gestione.

L'azienda ha ampliato in modo aggressivo la capacità produttiva per soddisfare l'aumento della domanda di GLP-1, ha sviluppato terapie di nuova generazione per l'obesità, tra cui la semaglutide orale e il trattamento combinato CagriSema, ha penetrato i mercati commerciali e Medicare negli Stati Uniti e ha mantenuto la disciplina dei prezzi nonostante le pressioni politiche.

Con un valore di mercato di 236 miliardi di dollari, il titolo Novo Nordisk è sceso di quasi il 65% rispetto ai massimi storici. Nonostante il calo in corso, il titolo NVO ha reso agli azionisti il 136% nell'ultimo decennio, al netto del reinvestimento dei dividendi.

Ecco perché il titolo Novo Nordisk potrebbe offrire solidi rendimenti fino al 2027, grazie alla sua capacità di capitalizzare la rivoluzione dei trattamenti per l'obesità, di superare i vincoli di fornitura e di far progredire la sua pipeline verso le migliori terapie del settore.

Cosa dice il modello per le azioni NVO

Abbiamo analizzato il potenziale di rialzo del titolo Novo Nordisk utilizzando ipotesi di valutazione basate sulle capacità del franchise GLP-1 e sulle opportunità di espansione del mercato attraverso le indicazioni per l'obesità e il diabete.

Gli analisti riconoscono un'opportunità per il titolo Novo Nordisk, data la sua comprovata esecuzione commerciale, i vantaggi di scala nella produzione e l'approccio sistematico alla costruzione di vantaggi competitivi attraverso l'innovazione scientifica e l'accesso al mercato.

La strategia di Novo Nordisk incentrata sull'obesità offre un potenziale di crescita esplosivo, mentre la base del diabete convalida che l'innovazione incrementale combinata con l'eccellenza commerciale può guidare una leadership di mercato sostenuta nella gestione delle malattie croniche.

Sulla base delle stime di una crescita annua dei ricavi del 7%, di margini operativi del 43% e di un multiplo di valutazione P/E normalizzato di 14x, il modello prevede che il titolo Novo Nordisk possa salire da 53 dollari/azione a 67 dollari/azione.

Si tratterebbe di un rendimento totale del 27%, o di un rendimento annualizzato dell'11,4% nei prossimi 2,2 anni.

Le nostre ipotesi di valutazione

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni NVO:

1. Crescita dei ricavi: 7%

Novo Nordisk ha registrato di recente una performance eccezionale, con una crescita dei ricavi del 25% nell'ultimo anno, trainata dall'aumento dell'adozione di Wegovy e Ozempic in un contesto di domanda senza precedenti per il trattamento dell'obesità.

I fattori di crescita includono la continua penetrazione di Wegovy tra i pagatori commerciali e governativi, l'espansione di Ozempic nel diabete di tipo 2, l'adozione di semaglutide orale (Rybelsus), l'aumento della capacità produttiva che consente la normalizzazione delle forniture e l'espansione geografica, in particolare nei mercati emergenti.

Abbiamo utilizzato una previsione del 7%, che riflette la transizione di Novo Nordisk da un'iper-crescita alimentata da una domanda repressa e da vincoli di fornitura a un'espansione più normalizzata, man mano che la concorrenza si intensifica e la capacità produttiva raggiunge l'equilibrio con la domanda.

2. Margini operativi: 43%

Nell'ultimo anno Novo Nordisk ha mantenuto margini operativi eccezionali, pari a circa il 44%, grazie al mix di prodotti GLP-1, alla leva produttiva e al potere di determinazione dei prezzi nell'indicazione dell'obesità.

L'obiettivo di NVO è il mantenimento di margini sostenibili grazie al continuo spostamento del mix di prodotti per l'obesità che impone prezzi superiori, ai vantaggi di scala della produzione grazie all'aumento dell'utilizzo della capacità produttiva, alla produttività della R&S per le terapie di nuova generazione e alla disciplina operativa nonostante gli investimenti aggressivi nella capacità produttiva.

3. Multiplo P/E di uscita: 14x

Il titolo Novo Nordisk viene scambiato attualmente a un multiplo compresso di circa 14x, in calo rispetto alle medie storiche, tra le preoccupazioni per l'aumento della concorrenza e il rallentamento della crescita.

Manteniamo un livello di valutazione di 14x in considerazione delle capacità di esecuzione, della qualità della pipeline e dell'approccio sistematico di Novo Nordisk alla costruzione di vantaggi competitivi sostenibili attraverso la leadership scientifica e la scala produttiva, pur riconoscendo l'intensificarsi della concorrenza di Eli Lilly e degli operatori emergenti.

I vantaggi competitivi a lungo termine derivanti dall'esperienza nel GLP-1, dall'infrastruttura di produzione, dai rapporti con le autorità regolatorie e dalla portata commerciale dovrebbero sostenere valutazioni ragionevoli mentre l'azienda naviga nelle dinamiche competitive e avanza le attività di nuova generazione, tra cui la semaglutide orale e le terapie combinate.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo NVO fino al 2030 mostrano risultati diversi in base al posizionamento competitivo e all'esecuzione della pipeline: (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Perdita di quote di mercato e pressione sui prezzi → rendimento annuo del 6%.

- Caso medio: Mantenimento della posizione competitiva grazie ai progressi della pipeline → 11% di rendimento annuo

- Caso alto: le terapie di nuova generazione hanno successo con una leadership continua → 17% di rendimenti annuali

Anche nel caso conservativo, il titolo Novo Nordisk offre rendimenti solidi, sostenuti dalla stabilità del suo franchise sul diabete e dalla sua comprovata capacità di commercializzare terapie innovative, mentre il mercato dell'obesità si espande a livello globale.

Lo scenario al rialzo per le azioni NVO potrebbe offrire una forte performance se l'azienda riuscisse a lanciare prodotti di nuova generazione di qualità superiore, mantenendo la leadership di Wegovy ed espandendosi nel settore cardiovascolare e in altre aree adiacenti.

Scoprite quanto valgono davvero le vostre azioni preferite (gratis con TIKR) >>>

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale da battere il mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni in base alle stime degli analisti.

All'interno troverete un'analisi di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR.

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo report vi aiuterà a individuare le opportunità più interessanti.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!