Punti di forza:

- Canadian Natural Resources sta attuando una strategia di produzione diversificata attraverso la leadership nelle sabbie bituminose, l'ottimizzazione delle operazioni termiche e lo sviluppo di asset convenzionali.

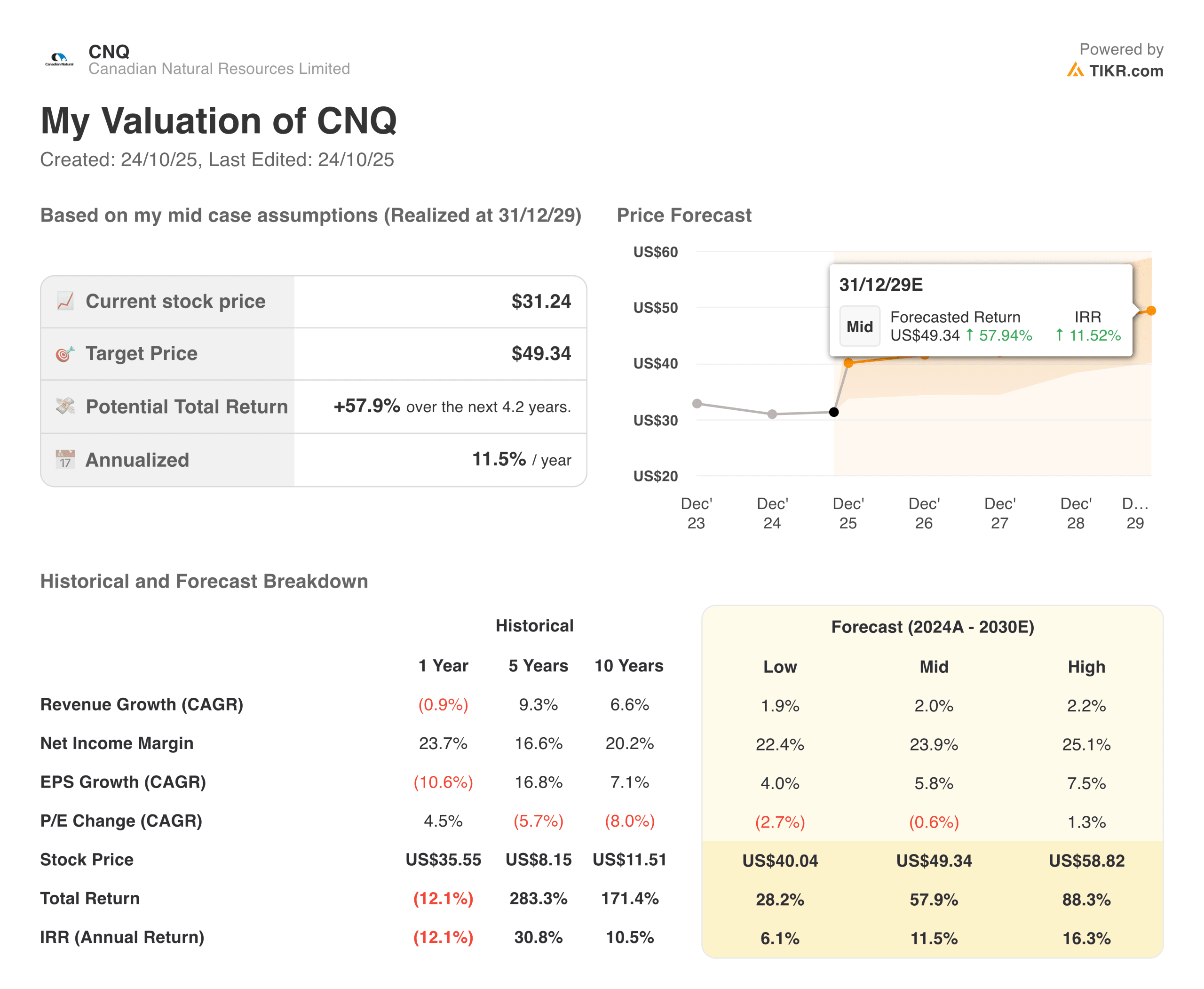

- In base alle nostre ipotesi di valutazione, il titolo CNQ potrebbe ragionevolmente raggiungere i 42 dollari per azione entro dicembre 2027.

- Ciò implica un rendimento totale del 36% dal prezzo odierno di 31 dollari, con un rendimento annualizzato del 15,1% nei prossimi 2,2 anni.

Canadian Natural Resources(CNQ) sta ridefinendo le operazioni integrate nel settore del petrolio e del gas attraverso una diversificazione strategica degli asset, affrontando la produzione completa di idrocarburi, lo sviluppo di olio pesante termico e l'ottimizzazione dei liquidi di gas naturale in Nord America e nel Mare del Nord.

Il gigante canadese dell'energia serve i mercati energetici globali attraverso la sua piattaforma diversificata, che comprende l'estrazione di sabbie bituminose a lunga durata, la produzione termica in situ, l'estrazione di greggio leggero e di gas naturale e le operazioni offshore realizzate attraverso asset di livello mondiale con decenni di durata delle riserve.

L'offerta principale comprende le attività estrattive delle sabbie petrolifere Horizon e Athabasca, la produzione termica di petrolio pesante con tecnologia SAGD, l'estrazione di petrolio leggero e gas naturale convenzionale nel Canada occidentale e la produzione offshore nel Mare del Nord e in Africa.

Il produttore di energia ha affrontato condizioni difficili, con un calo dei ricavi dello 0,9% nell'ultimo anno a causa della volatilità dei prezzi delle materie prime, mantenendo margini operativi leader del settore, pari a circa il 27%, grazie all'efficienza operativa e alla produzione a basso costo.

Canadian Natural Resources ha dato prova di una forte esecuzione nella gestione dei costi e nell'eccellenza operativa sotto la guida del presidente esecutivo Murray Edwards e del team di gestione.

CNQ ha mantenuto un'allocazione disciplinata del capitale, ha restituito agli azionisti ingenti somme di denaro attraverso dividendi e riacquisti, ha portato avanti importanti progetti, tra cui l'espansione delle sabbie bituminose di Horizon, e ha ottimizzato le operazioni termiche per aumentare i tassi di recupero e ridurre i costi al barile.

Negli ultimi 10 anni, il titolo CNQ ha reso agli azionisti il 350% al netto dei dividendi reinvestiti.

Ecco perché il titolo Canadian Natural Resources potrebbe offrire forti rendimenti fino al 2027, grazie alla capitalizzazione di asset produttivi diversificati e ai benefici derivanti da un'allocazione disciplinata del capitale e dalla leva operativa sui prezzi delle materie prime.

Cosa dice il modello per il titolo CNQ

Abbiamo analizzato il potenziale di rialzo del titolo Canadian Natural Resources utilizzando ipotesi di valutazione basate sulle sue capacità di produzione a basso costo e sulle opportunità di diversificazione degli asset tra sabbie bituminose, produzione termica e convenzionale.

Gli analisti riconoscono un'opportunità per il titolo Canadian Natural Resources, data la sua comprovata esperienza operativa, il bilancio solido e l'approccio sistematico alla costruzione di vantaggi competitivi attraverso la scala e l'integrazione.

La strategia diversificata di Canadian Natural offre molteplici vettori di produzione. Allo stesso tempo, la focalizzazione sulle sabbie bituminose conferma che le attività a lunga durata e a basso declino possono generare un flusso di cassa costante e rendimenti per gli azionisti attraverso i cicli delle materie prime.

Sulla base delle stime di una crescita annua dei ricavi dell'1,3%, di margini operativi del 29,3% e di un multiplo di valutazione P/E normalizzato di 12x, il modello prevede che il titolo Canadian Natural Resources possa salire da 31 dollari/azione a 42 dollari/azione.

Si tratterebbe di un rendimento totale del 36%, o di un rendimento annualizzato del 15,1% nei prossimi 2,2 anni.

Le nostre ipotesi di valutazione

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo CNQ:

1. Crescita dei ricavi: 3%

L'anno scorso Canadian Natural Resources ha dovuto far fronte a un calo dei ricavi dello 0,9% a causa della volatilità dei prezzi delle materie prime, anche se i volumi di produzione sono rimasti stabili in tutta la sua base di asset diversificati.

I fattori di crescita includono i progetti di espansione di Horizon che aggiungono la produzione di greggio sintetico, l'ottimizzazione delle operazioni termiche, il miglioramento dei fattori di recupero, lo sviluppo del gas naturale nella formazione Montney e l'allocazione disciplinata del capitale focalizzata sui progetti a più alto rendimento.

Abbiamo utilizzato una previsione dell'1,3%, che riflette la base di asset maturi di Canadian Natural, la modesta crescita della produzione e l'esposizione ai prezzi delle materie prime piuttosto che l'espansione aggressiva dei volumi, mantenendo la disciplina del capitale rispetto alle strategie di crescita ad ogni costo.

2. Margini operativi: 29%

Nell'ultimo anno Canadian Natural Resources ha mantenuto margini operativi eccezionali, intorno al 27%, grazie alle attività a basso costo nelle sabbie bituminose, agli incrementi di efficienza termica e alla leva operativa.

L'obiettivo di CNQ è di mantenere i margini in modo sostenibile grazie alla riduzione dei costi operativi delle sabbie bituminose al di sotto dei 30 dollari al barile, al miglioramento del rapporto vapore-olio termico per aumentare l'efficienza, alla leadership nei costi del gas naturale nel Montney e alla disciplina delle spese generali in tutte le operazioni integrate.

3. Multiplo P/E di uscita: 11x

Il titolo Canadian Natural Resources viene scambiato a un multiplo storico di circa 13x, che riflette il mix di produzione, la solidità del bilancio e il posizionamento del settore energetico canadese.

Manteniamo un livello di valutazione conservativo di 12x, viste le capacità di esecuzione, la qualità degli asset e l'approccio sistematico di Canadian Natural Resources alla costruzione di vantaggi competitivi sostenibili attraverso l'eccellenza operativa e la disciplina finanziaria.

I vantaggi competitivi a lungo termine derivanti dalle dimensioni delle sabbie bituminose, l'esperienza nella tecnologia termica, le operazioni integrate e la solidità del bilancio dovrebbero sostenere valutazioni ragionevoli mentre la società naviga nella transizione energetica capitalizzando le opportunità di idrocarburi convenzionali e non convenzionali.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo CNQ fino al 2030 mostrano risultati diversi in base ai prezzi delle materie prime e all'esecuzione operativa: (si tratta di stime, non di rendimenti garantiti):

- Caso basso: mantenimento di prezzi petroliferi bassi e inflazione dei costi → rendimento annuo del 6%.

- Caso medio: Prezzi moderati e operazioni stabili → 15% di rendimento annuo

- Caso alto: forte contesto di materie prime ed esecuzione → 16% di rendimenti annuali.

Anche nel caso conservativo, il titolo Canadian Natural Resources offre solidi rendimenti sostenuti da una produzione a basso costo e dalla comprovata capacità di generare free cash flow lungo tutto il ciclo, mantenendo le distribuzioni agli azionisti.

Lo scenario al rialzo per il titolo CNQ potrebbe offrire una forte performance se l'azienda riuscisse a portare a termine con successo i progetti di espansione, a beneficiare dei prezzi favorevoli del petrolio e a mantenere la leadership nei costi operativi.

Gli analisti di Wall Street puntano su questi 5 titoli sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni in base alle stime degli analisti.

All'interno troverete un'analisi di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR.

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo report vi aiuterà a individuare le opportunità più interessanti.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!