Aspetti salienti:

- Rolls-Royce sta attuando una strategia di turnaround completa attraverso l'eccellenza operativa, la ripresa del settore aerospaziale civile e l'espansione del portafoglio della difesa.

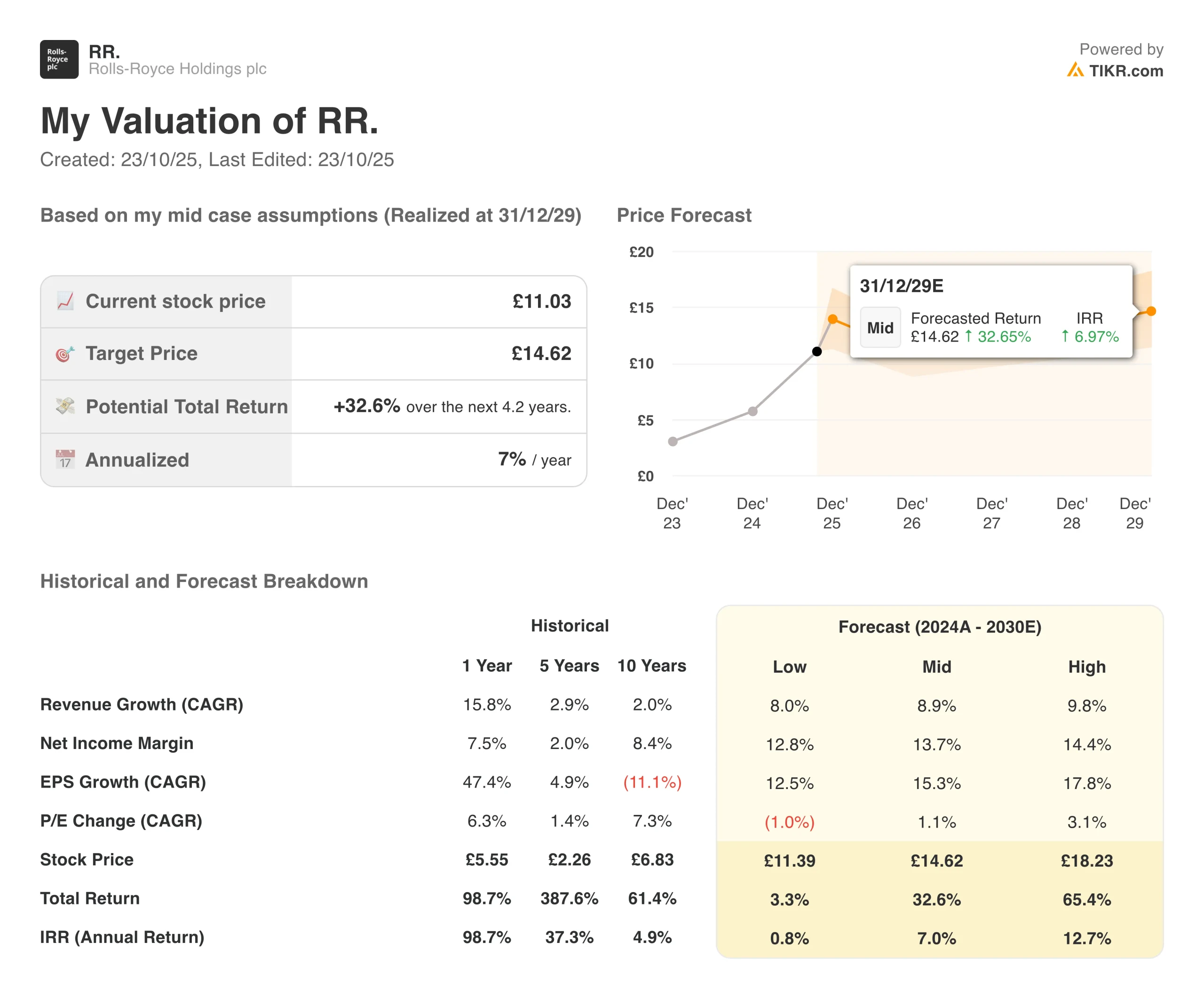

- Il titolo RR potrebbe ragionevolmente raggiungere 12,85 sterline/azione entro dicembre 2027, sulla base delle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale del 17% dal prezzo odierno di 11,03 sterline, con un rendimento annualizzato del 7,2% nei prossimi 2,2 anni.

Rolls-Royce Holdings(RR) sta ridefinendo l'ingegneria aerospaziale e della difesa attraverso una trasformazione strategica, che prevede soluzioni complete per i sistemi di potenza, servizi per il ciclo di vita dei motori e innovazioni per la propulsione elettrica in tutti i suoi mercati globali.

L'icona dell'ingegneria britannica serve clienti in tutto il mondo attraverso la sua piattaforma diversificata, che comprende motori a reazione per aerei a fusoliera larga, sistemi di propulsione militare, reattori nucleari sottomarini e apparecchiature per la generazione di energia fornite attraverso le divisioni Civil Aerospace, Defense e Power Systems.

L'offerta principale comprende le famiglie di motori Trent che alimentano gli aerei commerciali a lungo raggio, i motori militari per i jet da combattimento e gli aerei da trasporto, la propulsione nucleare per i sottomarini della Royal Navy e le soluzioni di energia elettrica per le applicazioni marine e industriali.

Il leader del settore aerospaziale ha ottenuto di recente risultati eccezionali, con una crescita dei ricavi del 15,8% nell'ultimo anno e margini operativi in aumento al 13,8%, mentre l'azienda porta avanti il suo programma di trasformazione sotto la guida dell'amministratore delegato Tufan Erginbilgic.

Rolls-Royce ha dato prova di una forte esecuzione del miglioramento operativo e della ripresa commerciale dopo anni di sfide legate alla pandemia e di errori operativi.

L'azienda ha raggiunto un record di ore di volo nel settore aerospaziale civile, ha ampliato gli ordini per la difesa, ha migliorato sostanzialmente la generazione di cassa e ha ridotto l'indebitamento netto, investendo al contempo nelle tecnologie di propulsione di prossima generazione, compresi i carburanti sostenibili per l'aviazione e i sistemi elettrici.

Il titolo RR è quotato alla Borsa di Londra ed è salito del 1.400% negli ultimi tre anni. Ecco perché il titolo Rolls-Royce potrebbe offrire solidi rendimenti fino al 2027, grazie alla capitalizzazione della ripresa dell'aviazione a fusoliera larga, alla trasformazione delle prestazioni operative e all'espansione del suo portafoglio di prodotti per la difesa.

Cosa dice il modello per le azioni Rolls-Royce

Abbiamo analizzato il potenziale di rialzo del titolo Rolls-Royce utilizzando ipotesi di valutazione basate sulle sue capacità di esecuzione del turnaround e sulle opportunità di ripresa del mercato nei mercati dell'aerospazio civile e della difesa.

Gli analisti vedono un'opportunità per il titolo Rolls-Royce, data la sua comprovata trasformazione operativa, l'esposizione alla ripresa dell'aviazione a fusoliera larga e un approccio sistematico alla costruzione di vantaggi competitivi e al ripristino dei margini a livelli analoghi.

La strategia multidivisionale di Rolls-Royce offre vettori di crescita diversificati. Allo stesso tempo, la ripresa del settore aerospaziale civile dimostra che un'esecuzione disciplinata può favorire l'espansione dei margini e la generazione di cassa nel mercato dell'aviazione a lungo raggio in ripresa.

Sulla base delle stime di una crescita annua dei ricavi del 9%, di margini operativi del 17% e di un multiplo di valutazione P/E normalizzato di 32x, il modello prevede che il titolo Rolls-Royce possa salire da 11,03 sterline/azione a 12,85 sterline/azione.

Si tratterebbe di un rendimento totale del 17%, o di un rendimento annualizzato del 7,2% nei prossimi 2,2 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo Rolls-Royce:

1. Crescita dei ricavi: 7%

Rolls-Royce ha registrato di recente una performance impressionante, con una crescita dei ricavi del 15,8% nell'ultimo anno, trainata dalla ripresa delle ore di volo nel settore aerospaziale civile e dall'esecuzione degli ordini nel settore della difesa.

Tra i fattori di crescita si annoverano il continuo aumento dell'utilizzo dei velivoli wide-body con la normalizzazione dei viaggi internazionali a lungo raggio, la crescita dei ricavi dei servizi di assistenza post-vendita grazie alla base di motori installati, l'aumento della spesa per la Difesa tra gli alleati della NATO e l'avvio di nuovi programmi di motori, tra cui lo sviluppo della tecnologia UltraFan.

Abbiamo utilizzato una previsione del 9,3%, che riflette la transizione di Rolls-Royce da un'iper-crescita guidata dalla ripresa a un'espansione più normalizzata, man mano che le ore di volo si avvicinano ai livelli pre-pandemici. Allo stesso tempo, la crescita a lungo termine dell'aviazione e le opportunità della Difesa forniscono uno slancio sostenuto.

2. Margini operativi: 17%

Nell'ultimo anno Rolls-Royce ha ampliato notevolmente i margini operativi, portandoli al 13,8%, grazie alle iniziative di trasformazione operativa, al miglioramento dei prezzi del settore aerospaziale civile e ai benefici del mix di prodotti per la difesa.

RR punta a un continuo miglioramento dei margini attraverso

- Programmi di eccellenza operativa

- Eliminazione di costi e complessità

- Espansione dei margini nel settore aerospaziale civile verso gli obiettivi della metà degli anni '90, grazie all'aumento dei prezzi e dei volumi.

- Difesa: mantenimento dei margini ad alta percentuale

- Riduzione delle spese generali con il completamento della ristrutturazione

3. Multiplo P/E di uscita: 32x

Il titolo Rolls-Royce è attualmente scambiato a un multiplo elevato di circa 36x, che riflette la sua storia di svolta, l'esposizione alla ripresa del settore aerospaziale civile e il potenziale di trasformazione operativa.

Manteniamo un livello di valutazione di 32x in considerazione delle capacità di esecuzione di Rolls-Royce sotto la nuova leadership, del miglioramento della generazione di cassa e dell'approccio sistematico alla costruzione di vantaggi competitivi sostenibili attraverso l'eccellenza ingegneristica e l'economia della base installata.

I vantaggi competitivi a lungo termine derivanti dalla proprietà intellettuale, le barriere all'ingresso nella progettazione di motori di grandi dimensioni e le economie del mercato post-vendita della base installata dovrebbero sostenere le valutazioni premium, in quanto l'azienda raggiunge gli obiettivi di margine e capitalizza l'ammodernamento della Difesa, avanzando nel contempo le tecnologie sostenibili dell'aviazione.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni RR fino al 2030 mostrano risultati diversi in base alle condizioni di esecuzione e di mercato (si tratta di stime, non di rendimenti garantiti):

- Caso basso: ripresa dell'aviazione più lenta e pressione sui margini → rendimenti annui dell'1%.

- Caso medio: trasformazione di successo e crescita della Difesa → 7% di rendimento annuo

- Caso alto: Obiettivi di margine raggiunti con un forte mercato post-vendita → 13% di rendimenti annuali

Anche nel caso conservativo, il titolo Rolls-Royce offre rendimenti modesti, sostenuti dall'esposizione al wide-body e dalla comprovata capacità di migliorare le operazioni durante il processo di trasformazione.

Lo scenario al rialzo per le azioni RR potrebbe offrire una forte performance se l'azienda riuscisse a raggiungere margini aerospaziali civili di metà decennio, mantenendo le prestazioni della Difesa e accelerando la generazione di cassa.

Gli analisti di Wall Street puntano su questi 5 Compounders sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni in base alle stime degli analisti.

All'interno troverete un'analisi di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR.

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo report vi aiuterà a individuare le opportunità più interessanti.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!