United Parcel Service, Inc. (NYSE: UPS) ha affrontato un periodo difficile. Il titolo si aggira intorno agli 87 dollari per azione, con un calo di circa il 35% nell'ultimo anno a causa dell'indebolimento dei volumi di spedizione e dell'aumento del costo del lavoro. Tuttavia, gli analisti vedono emergere segnali di valore, in quanto UPS punta sull'efficienza, sulla disciplina dei prezzi e sul suo mix di attività ad alto margine.

Recentemente, UPS ha introdotto diversi aggiornamenti tecnologici e di servizio per rafforzare la redditività e l'efficienza. L'azienda ha ampliato l'uso dell'intelligenza artificiale attraverso nuovi strumenti di automazione dei prezzi e della logistica, ha migliorato la visibilità dei servizi premium di terra e ha continuato a ridurre i costi per sostenere il recupero dei margini. Queste iniziative evidenziano l'impegno di UPS nel migliorare la produttività della rete e nel mantenere un forte servizio ai clienti anche in un contesto di trasporto morbido.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che UPS possa assumere entro il 2027. Abbiamo combinato previsioni di consenso e modelli di valutazione per delineare il potenziale percorso di recupero del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero offrire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (iscriviti a TIKR, è gratis) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

UPS è quotata oggi intorno agli 87 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 99 dollari/azione, il che indica un rialzo del 14% circa nel prossimo anno. Le previsioni mostrano un intervallo relativamente ristretto, suggerendo una moderata fiducia nelle prospettive:

- Stima alta: ~$120/azione

- Stima bassa: ~$75/azione

- Obiettivo mediano: ~$100/azione

- Valutazioni: 13 Buy, 1 Outperform, 14 Holds, 2 Underperform, 1 Sell

Gli analisti prevedono un certo potenziale di ripresa, ma il sentimento rimane cauto dopo un anno di volumi di spedizione deboli e costi di lavoro più elevati. Per gli investitori, ciò indica un modesto rialzo nel breve termine, con la possibilità di guadagni più consistenti se la domanda di trasporto e le tendenze dei prezzi miglioreranno più rapidamente del previsto.

UPS: Prospettive di crescita e valutazione

I fondamentali dell'azienda indicano una ripresa costante e graduale, sostenuta da miglioramenti dell'efficienza e dalla disciplina del capitale.

- Si prevede che il fatturato rimanga pressoché invariato fino al 2027.

- I margini operativi sono previsti intorno al 10%.

- Le azioni sono scambiate a circa 13× gli utili a termine, leggermente al di sotto delle medie storiche.

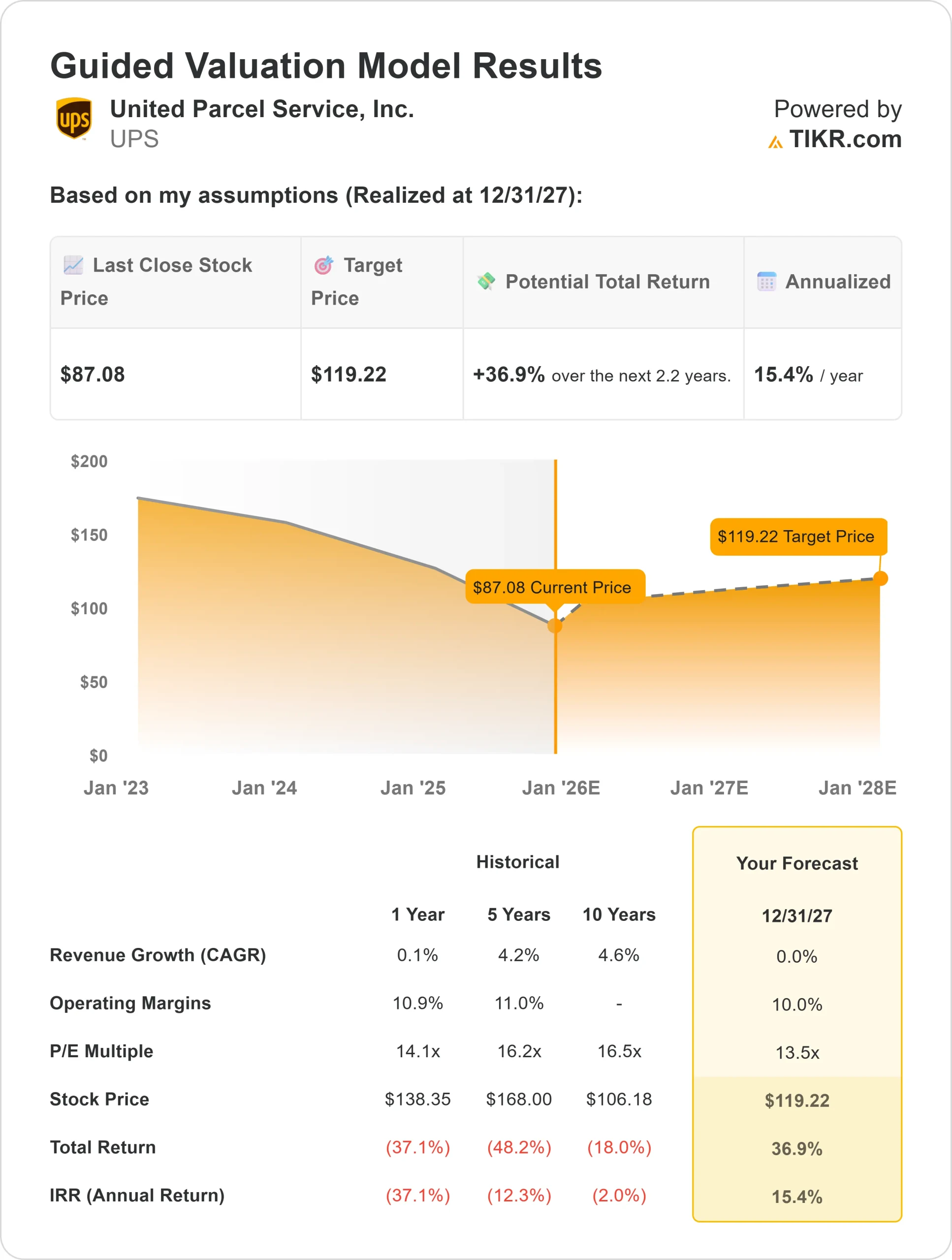

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E forward di 13×, suggerisce 119 dollari/azione entro il 2027.

- Ciò implica un rialzo totale del 37% circa, ovvero un rendimento annualizzato del 15% circa.

Per gli investitori, ciò indica un potenziale profilo di rendimento annuo di metà decennio se UPS tiene sotto controllo i costi e i volumi di trasporto migliorano gradualmente. La valutazione appare ragionevole per un leader della logistica globale che continua a generare un forte flusso di cassa anche in caso di cicli di trasporto non brillanti.

Valutare azioni come United Parcel Service in soli 60 secondi con TIKR (è gratuito) >>>.

Cosa guida l'ottimismo?

UPS continua a concentrarsi su una crescita redditizia e sull'efficienza operativa. I suoi programmi di automazione e la tecnologia di ottimizzazione dei percorsi stanno contribuendo a ridurre i costi mantenendo l'affidabilità del servizio. La spinta dell'azienda verso i clienti a più alto margine e le offerte logistiche premium favoriscono la redditività anche in un mercato dei trasporti fiacco.

Anche l'espansione internazionale e la crescita della logistica business-to-business costituiscono una spinta a lungo termine. Per gli investitori, queste iniziative dimostrano che UPS è in grado di stabilizzare gli utili, proteggere il dividendo e ricostruire gradualmente il valore per gli azionisti con il miglioramento delle condizioni di mercato.

Caso orso: Pressioni sulla domanda e sui costi

Nonostante questi punti di forza, UPS deve ancora affrontare sfide a breve termine. I volumi di trasporto rimangono deboli e la domanda dei consumatori deve ancora riprendersi completamente. Il costo del lavoro è elevato in seguito al contratto dei Teamsters, il che mette sotto pressione i margini e limita la flessibilità dei prezzi a breve termine.

Per gli investitori, il rischio è che la ripresa possa richiedere più tempo del previsto. Se la domanda rimane debole o l'inflazione mantiene alti i costi, UPS potrebbe registrare una crescita degli utili più lenta, mantenendo moderati i guadagni del titolo nei prossimi anni.

Prospettive per il 2027: quanto potrebbe valere UPS?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a termine di 13×, suggerisce che UPS potrebbe essere scambiata vicino a 119 dollari/azione entro il 2027. Ciò rappresenta circa il 37% di rialzo totale, ovvero un rendimento annualizzato del 15% circa.

Sebbene questo segnerebbe una solida ripresa, presuppone già un graduale miglioramento dell'attività di trasporto e margini stabili. Per gli investitori, i guadagni superiori al previsto dipenderanno probabilmente da una maggiore efficienza dei costi, da un miglioramento della domanda di consegne e da una crescita sostenuta del free cash flow.

UPS si presenta come un'azienda affidabile dal punto di vista del reddito e del valore, in grado di offrire dividendi costanti e un potenziale di rendimento annuo di metà decennio, man mano che le operazioni si normalizzano e gli investimenti tecnologici iniziano a dare risultati.

Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.