Aspetti salienti:

- Raspberry Pi sta attuando una duplice strategia di espansione attraverso relazioni aziendali board-to-board e la crescita del franchising dei semiconduttori.

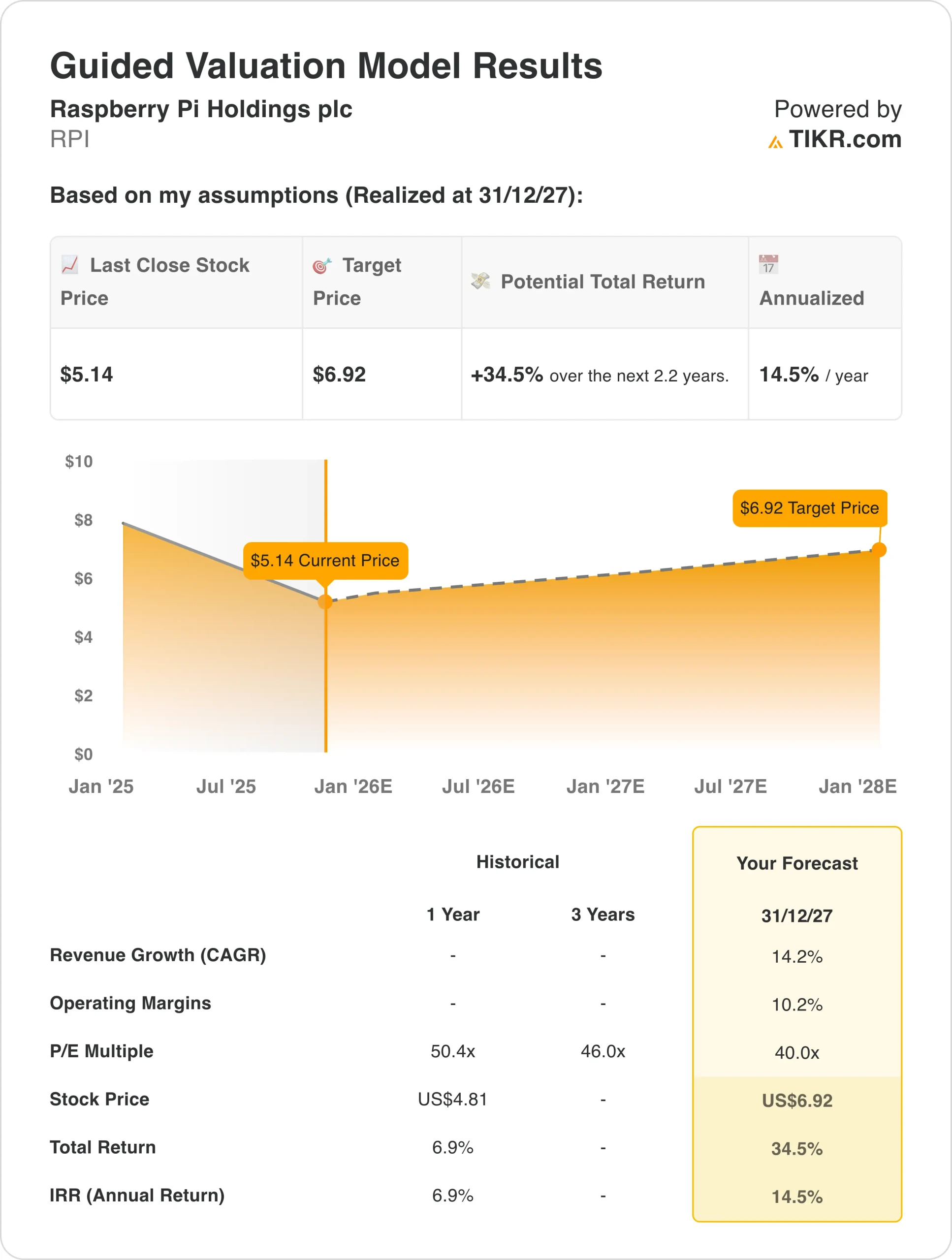

- Il titolo RPI potrebbe ragionevolmente raggiungere i 6,92 dollari/azione entro dicembre 2027, in base alle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale del 35% dal prezzo odierno di 5,14 dollari, con un rendimento annualizzato del 14,5% nei prossimi 2,2 anni.

Raspberry Pi Holdings(RPI) sta ridefinendo l'embedded computing attraverso l'espansione strategica delle piattaforme, l'offerta di soluzioni OEM industriali complete, l'innovazione dei semiconduttori e l'ottimizzazione dei canali nei suoi mercati globali.

Il pioniere dell'informatica con sede nel Regno Unito serve clienti in tutto il mondo attraverso la sua piattaforma diversificata, che comprende computer single-board, moduli di calcolo, microcontrollori e accessori forniti attraverso vendite dirette, partnership con rivenditori e accordi di licenza.

L'offerta principale comprende la piattaforma di punta Raspberry Pi 5, i prodotti Compute Module per applicazioni industriali, i microcontrollori RP2040 e RP2350 per dispositivi IoT e un portafoglio in espansione di accessori e soluzioni personalizzate per i clienti OEM.

Il leader dell'embedded computing ha registrato nel primo semestre del 2025 un volume di unità pari a 3,6 milioni di schede, in linea con l'anno precedente ma in crescita del 10% su base sequenziale, con un EBITDA rettificato di 19,4 milioni di dollari, grazie alla normalizzazione del canale e all'avvio dell'iniziativa board-to-board.

Raspberry Pi ha dato prova di una forte esecuzione dell'innovazione di prodotto e dell'espansione dei clienti sotto la guida del CEO Eben Upton e del CFO Richard Boult.

L'azienda tecnologica ha raggiunto un importante traguardo vendendo per la prima volta più chip che schede, con un aumento delle spedizioni di semiconduttori del 69% su base sequenziale. Nel frattempo, il programma "board-to-board" ha avviato conversazioni a livello di CTO con i principali OEM industriali per ottenere maggiori successi di progettazione.

Le azioni RPI sono state quotate in borsa nel giugno 2024 alla London Stock Exchange. Ecco perché le azioni Raspberry Pi potrebbero offrire forti rendimenti fino al 2027, grazie alla capitalizzazione della domanda degli OEM industriali e alla scalata della propria attività di semiconduttori, che diventerà un fattore di pari importanza rispetto ai prodotti a livello di scheda.

Cosa dice il modello per le azioni RPI

Abbiamo analizzato il potenziale di rialzo del titolo Raspberry Pi utilizzando ipotesi di valutazione basate sulla sua strategia a doppio ramo e sulle opportunità di espansione nei mercati dell'informatica industriale e dei semiconduttori.

Gli analisti riconoscono un'opportunità per le azioni RPI, data la comprovata innovazione dei prodotti, le solide relazioni con gli OEM e l'approccio sistematico alla costruzione di vantaggi competitivi, mantenendo al contempo prezzi accessibili che spingono all'adozione.

I due franchise di Raspberry Pi, che si supportano a vicenda, forniscono molteplici vettori di crescita. I prodotti della scheda fungono da vetrina per i semiconduttori, mentre i chip consentono di migliorare i progetti delle schede in un ecosistema che rafforza entrambi i lati del business.

Sulla base delle stime di una crescita annua dei ricavi del 14%, di margini operativi del 10% e di un multiplo di valutazione P/E normalizzato di 40x, il modello prevede che le azioni Raspberry Pi possano passare da 5,14 dollari/azione a 6,92 dollari/azione.

Si tratterebbe di un rendimento totale del 35%, o di un rendimento annualizzato del 14,5% nei prossimi 2,2 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo RPI:

1. Crescita dei ricavi: 14%

Raspberry Pi ha registrato una solida performance nella prima metà del 2025, con volumi di unità in crescita del 10% su base sequenziale, grazie alla normalizzazione delle scorte del canale dopo la forte accumulazione di scorte che ha afflitto la seconda metà del 2024.

I fattori di crescita includono l'iniziativa "board-to-board" rivolta ai clienti "whale" da oltre 50.000 unità, l'espansione dell'adozione dei semiconduttori con l'RP2040 che si sta diffondendo in modo aggressivo quasi cinque anni dopo il lancio e l'innovazione sostenuta attraverso nuove varianti di prodotto che rispondono alle esigenze specifiche dei clienti.

Abbiamo utilizzato una previsione del 14%, che riflette la comprovata capacità di Raspberry Pi di servire diverse applicazioni informatiche e di espandersi dalle tradizionali radici maker/educative a implementazioni industriali su larga scala.

2. Margini operativi: 10%

Nella prima metà del 2025, Raspberry Pi ha mantenuto i margini operativi intorno al 10%, nonostante i venti contrari dovuti al cambiamento del mix di prodotti e ai costi della società pubblica.

Questo risultato è stato sostenuto dall'ottimizzazione del canale, che ha spostato i clienti OEM verso vendite dirette a più alto margine.

RPI punta a un miglioramento sostenibile dei margini attraverso molteplici leve, tra cui l'upselling della densità di memoria, lo sviluppo di schede personalizzate per i clienti di grandi dimensioni, le varianti a temperatura estesa con prezzi maggiorati e gli accessori che contribuiscono al profitto incrementale per transazione.

3. Multiplo P/E di uscita: 40x

Il titolo Raspberry Pi viene scambiato a multipli elevati che riflettono il suo profilo di crescita, il suo posizionamento sul mercato e il suo franchising unico sia per i prodotti a livello di scheda che per i componenti dei semiconduttori.

Manteniamo un livello di valutazione di 40x in considerazione delle capacità di esecuzione, del track record di innovazione e dell'approccio sistematico di Raspberry Pi alla costruzione di vantaggi competitivi sostenibili attraverso l'integrazione verticale, la produzione nel Regno Unito e lo sviluppo dell'ecosistema.

I vantaggi competitivi a lungo termine derivanti dal riconoscimento del marchio, dal talento ingegneristico e dalle relazioni con i clienti dovrebbero supportare valutazioni superiori man mano che l'azienda capitalizzerà l'espansione dell'IoT industriale e scalerà i volumi dei semiconduttori verso un contributo paritario con i prodotti su scheda.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni RPI fino al 2030 mostrano risultati diversi in base alle condizioni di esecuzione e di mercato (si tratta di stime, non di rendimenti garantiti):

- Caso basso: rallentamento dei successi da scheda a scheda e pressione sulle DRAM → rendimenti annuali dell'11%.

- Caso medio: scalata aziendale di successo e slancio dei semiconduttori → 17% di rendimento annuo

- Caso alto: Accelerazione delle vittorie dei progetti più importanti con la parità dei semiconduttori → 22% di rendimenti annuali

Anche nel caso conservativo, le azioni Raspberry Pi offrono rendimenti interessanti grazie all'innovazione dei prodotti e alla comprovata capacità di servire applicazioni informatiche in espansione mantenendo la leadership dei costi.

Lo scenario al rialzo per le azioni RPI potrebbe offrire una performance eccezionale se l'azienda riuscisse a convertire le conversazioni da scheda a scheda in volumi di materiale, raggiungendo l'aspirazione che i ricavi dei semiconduttori raggiungano la parità con i prodotti su scheda.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale da battere il mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni in base alle stime degli analisti.

All'interno troverete un'analisi di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR.

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo report vi aiuterà a individuare le opportunità più interessanti.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!