General Electric Company (NYSE: GE) si è trasformata in un leader del settore aerospaziale dopo anni di ristrutturazione. Il titolo ha registrato un'impennata di oltre il 60% nell'ultimo anno, grazie alla forte domanda di motori a reazione, al miglioramento dei margini e alla fiducia nel modello aziendale semplificato di GE.

Di recente, GE ha registrato utili migliori del previsto, grazie alla crescita a due cifre del segmento aerospaziale nei servizi e nelle attrezzature per motori commerciali. Il management ha inoltre alzato la guidance per l'intero anno, citando la robusta domanda di Boeing e Airbus e ribadendo i piani per restituire ulteriore liquidità agli azionisti attraverso riacquisti e dividendi. Questi risultati hanno rafforzato la fiducia degli investitori nel fatto che la svolta di GE stia entrando in una nuova fase di crescita.

A circa $306/azione, gli investitori considerano ora GE come un compounder di alta qualità, anche se il rialzo appare moderato dopo un forte rally. Questo articolo analizza dove gli analisti di Wall Street pensano che GE potrebbe essere scambiata entro il 2027, combinando gli obiettivi di consenso e il Guided Valuation Model di TIKR per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro Report gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (iscriviti a TIKR, è gratis) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto margine di rialzo

GE è quotata oggi a circa 306 dollari per azione. L'obiettivo di prezzo medio degli analisti si aggira intorno ai 322 dollari/azione, suggerendo un rialzo del 6% circa nel prossimo anno. Le previsioni mostrano uno spread relativamente ristretto, a testimonianza della fiducia nelle prospettive di guadagno di GE:

- Stima alta: ~$374/azione

- Stima bassa: ~$266/azione

- Obiettivo mediano: ~$330/azione

- Valutazioni: 11 Buy, 2 Outperform, 1 Hold, 1 Underperform

Il modesto rialzo indica agli investitori che la maggior parte dell'ottimismo per la svolta è già prezzato. Gli analisti vedono GE come un produttore industriale di alta qualità piuttosto che come una società a crescita rapida. I guadagni futuri dipenderanno probabilmente dalla capacità del management di sostenere l'espansione dei margini e di mantenere la forza del free cash flow con la normalizzazione della domanda.

GE: Prospettive di crescita e valutazione

I fondamentali di GE rimangono solidi, sostenuti da una domanda consistente di motori commerciali e per la difesa, dall'espansione dei margini e da una solida generazione di cassa.

- Crescita dei ricavi (2023-2027E): ~12% annuo

- Margine operativo (2027E): ~22%

- Azioni scambiate a: ~37× utili a termine

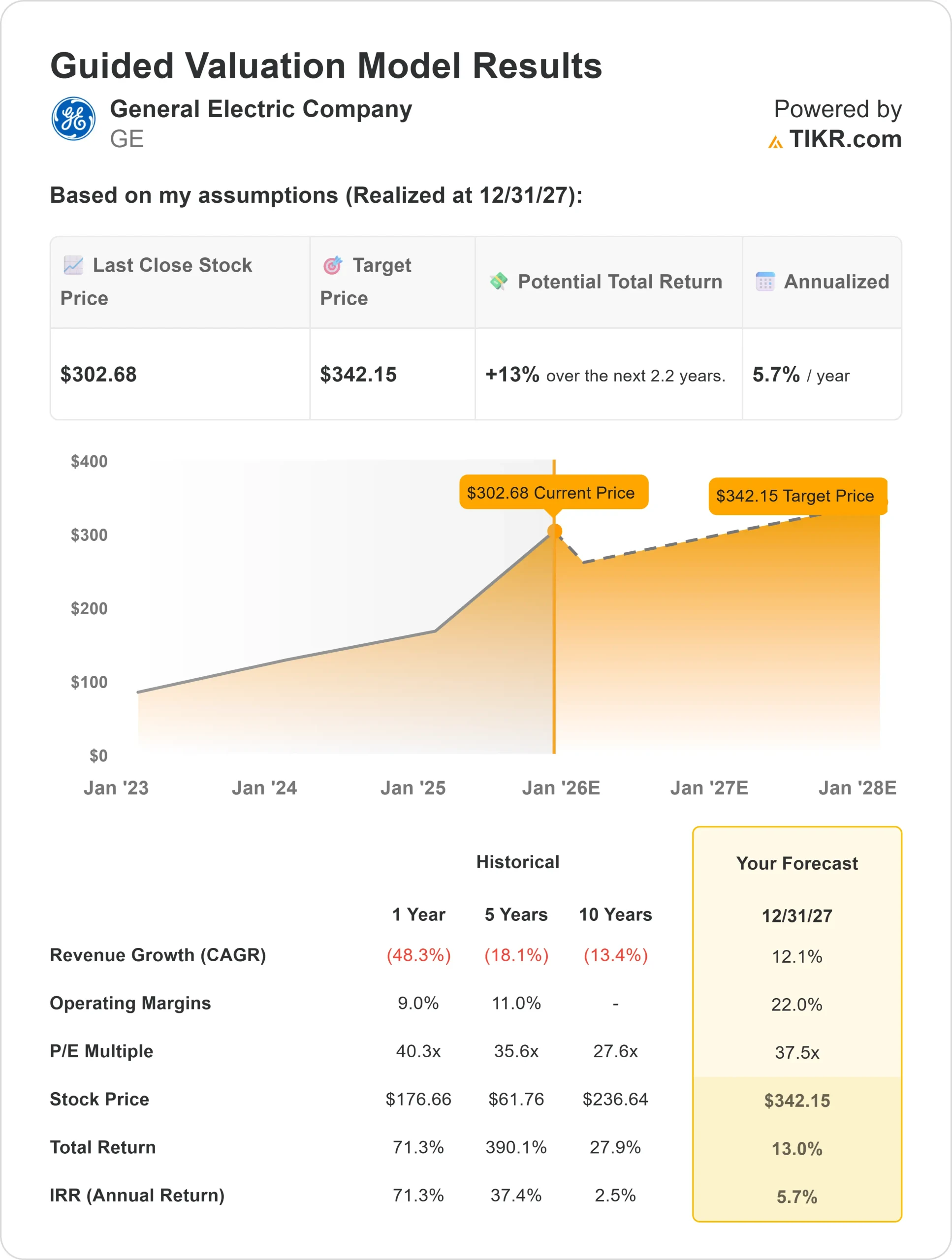

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E forward di 37×, suggerisce circa 342 dollari/azione entro il 2027,

- Ciò implica un rialzo totale del 13% circa o un rendimento annualizzato del 5,7% circa.

Per gli investitori, questo significa che GE è posizionata per una crescita costante e prevedibile, piuttosto che per guadagni superiori. La valutazione riflette la fiducia nella solidità del ciclo aerospaziale, ma per ottenere rendimenti più elevati GE dovrebbe superare le previsioni sugli utili o sbloccare nuove leve di profitto attraverso l'efficienza dei costi e la crescita guidata dalla tecnologia.

Valutare titoli come General Electric in soli 60 secondi con TIKR (è gratuito) >>>

Cosa guida l'ottimismo?

GE Aerospace sta beneficiando di una delle più forti riprese dell'aviazione degli ultimi decenni. Le compagnie aeree stanno incrementando gli ordini di motori mentre i viaggi aerei globali superano i livelli pre-pandemici e i contratti di servizio di GE stanno generando ricavi stabili e ad alto margine. Anche il segmento della difesa dell'azienda è in espansione, sostenuto da programmi di motori militari a lungo termine che aggiungono visibilità agli utili futuri.

L'attenzione del management all'efficienza e al controllo disciplinato dei costi sta portando a un aumento dei margini, mentre il forte flusso di cassa libero sta dando a GE spazio per reinvestire e restituire capitale agli azionisti. Per gli investitori, questi punti di forza evidenziano un'azienda che non solo si sta riprendendo, ma sta costruendo una redditività duratura mentre il ciclo aerospaziale matura.

Caso negativo: aspettative elevate e rischio di valutazione

Anche con questi elementi positivi, la valutazione di GE lascia poco spazio alla delusione. Il titolo è quotato circa 37× gli utili a termine, un valore elevato per un'azienda industriale. Eventuali rallentamenti nella ripresa del traffico aereo, pressioni sulla catena di approvvigionamento o sforamenti dei costi potrebbero limitare rapidamente il rialzo.

La concorrenza di Pratt & Whitney e Rolls-Royce rimane agguerrita, soprattutto nei programmi di motori di nuova generazione, dove il potere di determinazione dei prezzi è fondamentale. Per gli investitori, il rischio è che anche piccoli errori di esecuzione o rallentamenti macroeconomici possano comprimere il multiplo premium di GE.

Prospettive per il 2027: quanto potrebbe valere GE?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a termine di 37×, suggerisce che GE potrebbe essere scambiata vicino a 342 dollari/azione entro il 2027, il che implica un rialzo totale del 13% circa o un rendimento annualizzato del 5,7% circa.

Questa previsione presuppone un forte seguito degli utili e uno slancio sostenuto nei mercati commerciali e della difesa. Sebbene ciò rappresenti un solido progresso, gran parte di questo ottimismo si riflette già nella valutazione odierna.

Per gli investitori, GE si presenta come un affidabile compounder a lungo termine piuttosto che come un'opportunità di breakout. I guadagni futuri dipenderanno probabilmente dalla continua espansione dei margini, dalla coerenza dell'esecuzione e dalla capacità di GE di conquistare una quota maggiore del mercato aerospaziale globale.

Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.