Enphase Energy, Inc. (NASDAQ: ENPH) ha subito una forte flessione. Le azioni sono ora scambiate vicino a 37 dollari/azione, con un calo di circa il 58% nell'ultimo anno, a causa del rallentamento della domanda di energia solare e dell'indebolimento delle installazioni residenziali negli Stati Uniti.

Recentemente, Enphase ha annunciato l'intenzione di lanciare i suoi microinverter IQ9 di nuova generazione e di espandere la produzione negli Stati Uniti e in Europa. L'azienda ha anche riferito che le installazioni di batterie di accumulo sono cresciute su base sequenziale nello scorso trimestre, mostrando i primi segni di stabilizzazione della domanda. Queste mosse suggeriscono che Enphase si sta adattando per rimanere competitiva in un ciclo solare difficile.

Questo articolo analizza dove gli analisti di Wall Street pensano che Enphase possa essere scambiata entro il 2027. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (iscriviti a TIKR, è gratis) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto margine di rialzo

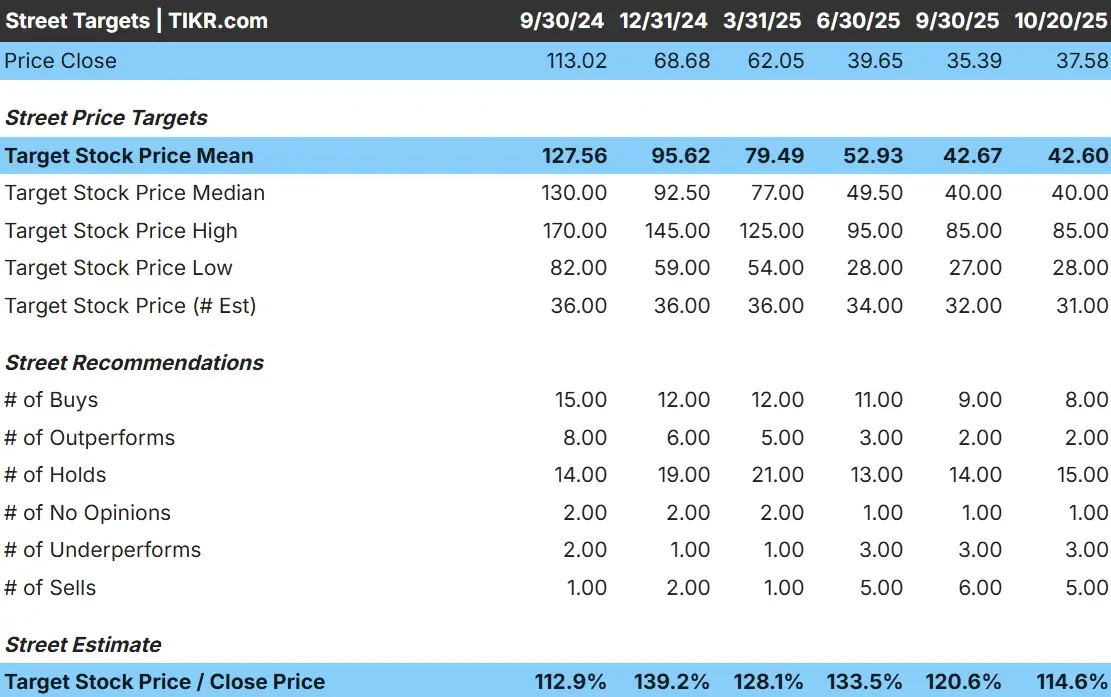

Oggi Enphase viene scambiata a circa 37 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 43 dollari/azione, il che suggerisce un rialzo del 14% circa nel prossimo anno. Le previsioni mostrano un'ampia gamma, che riflette l'incertezza del settore solare:

- Stima alta: ~$85/azione

- Stima bassa: ~$28/azione

- Obiettivo mediano: ~$40/azione

- Valutazioni: 8 acquisti, 2 sovraperformance, 15 mantenimento, 3 sottoperformance, 5 vendite

Per gli investitori, questo indica un modesto potenziale di rialzo. Gli analisti vedono guadagni limitati, prevedendo una stabilizzazione piuttosto che un forte rimbalzo. Il titolo potrebbe sovraperformare se la domanda solare globale si rafforzasse o se l'adozione delle batterie di accumulo accelerasse più del previsto.

Enphase: Prospettive di crescita e valutazione

I fondamentali dell'azienda mostrano i primi segni di stabilizzazione, ma la ripresa richiederà tempo:

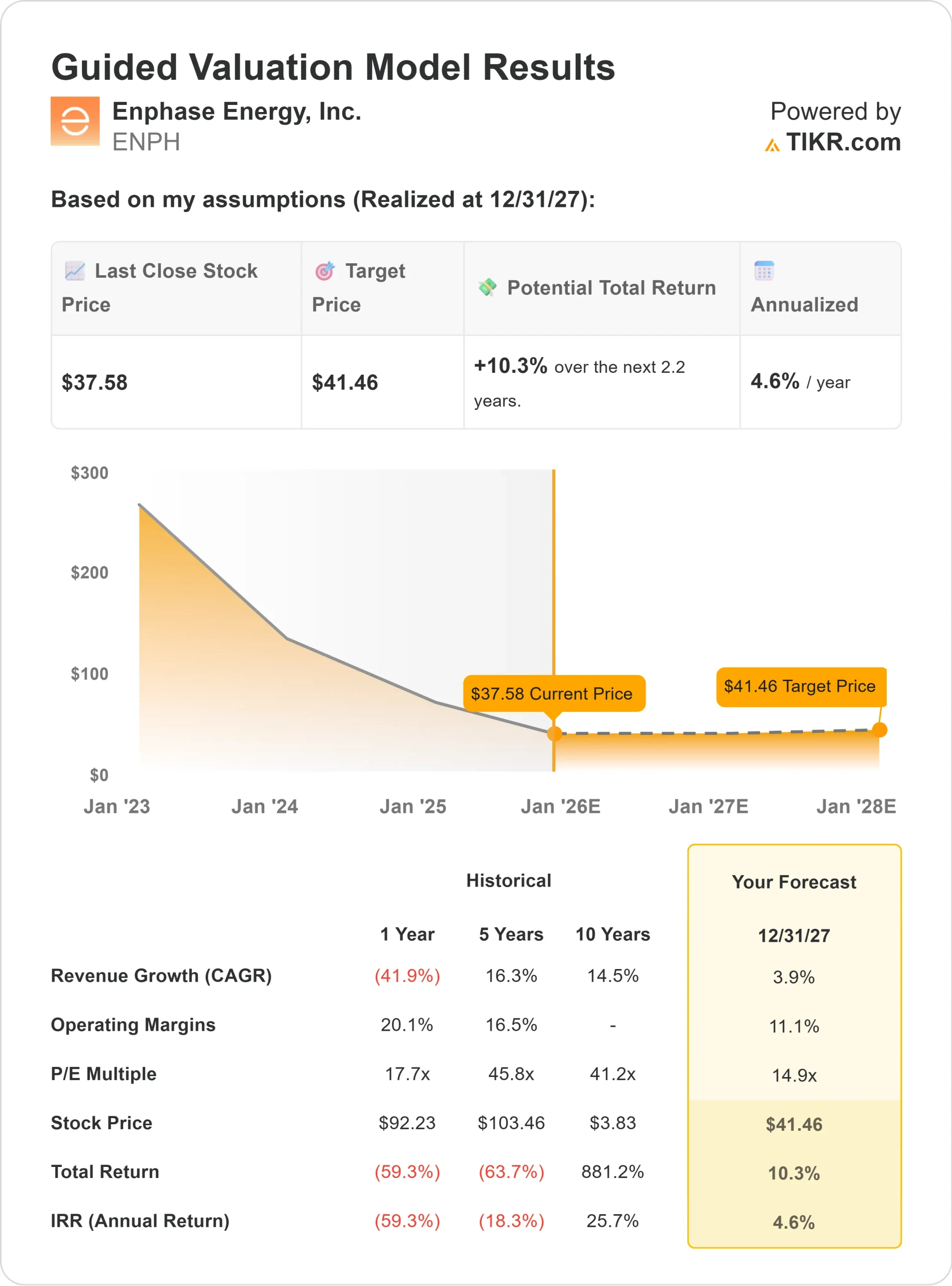

- Il fatturato dovrebbe crescere di circa il 4% all'anno fino al 2027.

- I margini operativi potrebbero tornare a circa l'11%.

- Le azioni sono scambiate a 15× i guadagni a termine, più o meno in linea con i concorrenti.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a termine di 14,9×, suggerisce un valore di circa 41 dollari/azione entro il 2027.

- Ciò implica circa il 10% di rialzo totale, o circa il 5% di rendimento annualizzato.

Per gli investitori, questi numeri suggeriscono che Enphase ha un prezzo che punta alla stabilità, non a un breakout. La valutazione riflette già un sentimento di cautela, il che significa che i rendimenti futuri dipenderanno dal controllo dei costi, dall'aumento delle installazioni e dal miglioramento della redditività dell'accumulo di energia.

Valutate i titoli come Enphase Energy in soli 60 secondi con TIKR (è gratuito) >>>

Cosa spinge l'ottimismo?

Enphase rimane uno dei nomi più innovativi nel settore dell'energia pulita. I suoi microinverter e i suoi sistemi di accumulo di energia continuano a stabilire standard di efficienza in tutto il settore. L'azienda sta espandendo la produzione negli Stati Uniti e in Europa per migliorare l'affidabilità della fornitura e beneficiare degli incentivi per l'energia pulita.

I mercati internazionali, soprattutto in Europa e in Australia, contribuiscono a compensare la debolezza della domanda negli Stati Uniti. Nel frattempo, il bilancio di Enphase rimane sano, con quasi 300 milioni di dollari di liquidità netta, che le consentono di avere la flessibilità necessaria per investire nell'attuale fase di crisi.

Per gli investitori, questi punti di forza suggeriscono che Enphase ha una forza duratura. L'azienda si sta posizionando in modo da trarre vantaggio quando il ciclo solare si innalzerà, consentendole di stabilizzare i risultati e ricostruire la redditività nei prossimi anni.

Caso orso: Margini e venti contrari del mercato

Nonostante questi aspetti positivi, la redditività ha subito un brusco calo. I margini operativi sono scesi da oltre il 20% a quasi il 13% a causa del calo dei volumi di installazione e dell'intensificarsi della pressione sui prezzi. Con l'aumento della concorrenza da parte dei fornitori di inverter a basso costo in Cina, Enphase si trova ad affrontare un ambiente difficile per proteggere i margini.

La domanda nel mercato dell'energia solare residenziale degli Stati Uniti rimane fiacca, appesantita dall'aumento dei costi di finanziamento e dal rallentamento delle attività di autorizzazione. Per gli investitori, il rischio è che la forte tecnologia di Enphase non si traduca in una più rapida ripresa degli utili se la domanda di energia solare rimane debole o se la concorrenza sui prezzi peggiora.

Prospettive per il 2027: quanto potrebbe valere Enphase?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Enphase potrebbe essere scambiata vicino a 41 dollari/azione entro il 2027, con un rialzo totale del 10% circa o un rendimento annualizzato del 5% circa.

Sebbene ciò indichi una ripresa modesta, presuppone già un miglioramento graduale dei margini e una stabilizzazione costante della domanda. Per ottenere guadagni più consistenti, Enphase dovrebbe ottenere risultati migliori nell'adozione di sistemi di accumulo e nella crescita internazionale, mantenendo al contempo la disciplina dei costi.

Per gli investitori, Enphase sembra una storia di ricostruzione piuttosto che di crescita. Il potenziale a lungo termine rimane intatto, ma un significativo rialzo dipenderà dalla rapidità con cui la domanda solare globale si riprenderà e dalla capacità del management di riportare la redditività ai livelli precedenti.

Compounders dell'intelligenza artificiale con enormi prospettive di rialzo che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.