General Dynamics Corporation (NYSE: GD) è salita di circa il 14% nell'ultimo anno, sostenuta da una spesa costante per la difesa e da una forte domanda di sistemi aerospaziali e navali. La sua attenzione all'esecuzione e al controllo dei costi continua a renderla uno dei produttori di compound più stabili nel settore della difesa.

Recentemente, l'unità aerospaziale di General Dynamics, Gulfstream Aerospace, ha ricevuto la certificazione FAA per il suo business jet Gulfstream G700 nel marzo 2024, aprendo la strada alle consegne ai clienti e segnando una pietra miliare nel suo portafoglio di aviazione commerciale di fascia alta. Nel settore della difesa, la divisione Electric Boat si è assicurata una modifica al contratto della Marina degli Stati Uniti per un valore di 987 milioni di dollari nel giugno 2025 per sostenere la produzione di sottomarini in corso, compreso il lavoro legato al programma della classe Columbia. Questi sviluppi dimostrano come General Dynamics continui a rafforzare la propria presenza nei mercati commerciali e governativi.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono possa assumere General Dynamics entro il 2027. Abbiamo raccolto gli obiettivi di consenso e le intuizioni dei modelli di valutazione per mostrare quali potrebbero essere le prossime mosse del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (Iscriviti a TIKR, è gratis) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un limitato margine di rialzo

General Dynamics è quotata oggi intorno ai 342 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 354 dollari/azione, che indica un rialzo del 4% circa nei prossimi 12 mesi. Le previsioni rimangono relativamente ristrette, mostrando una visione equilibrata tra gli analisti:

- Stima alta: ~$400/azione

- Stima bassa: ~$293/azione

- Obiettivo mediano: ~$360/azione

- Valutazioni: 8 Comprare, 1 Outperform, 10 Tenere, 1 Vendere

Sembra che gli analisti si aspettino guadagni piccoli ma costanti. Per gli investitori, questo suggerisce che GD è vista come una società valutata in modo equo, che offre rendimenti affidabili a lungo termine piuttosto che un significativo rialzo.

General Dynamics: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili, sostenuti da una serie di contratti vinti e da un'operatività disciplinata:

- Il fatturato dovrebbe crescere di circa il 5% all'anno fino al 2027.

- I margini operativi dovrebbero rimanere vicini all'11%.

- Le azioni sono scambiate a circa 18x gli utili a termine, vicino alle medie di lungo periodo.

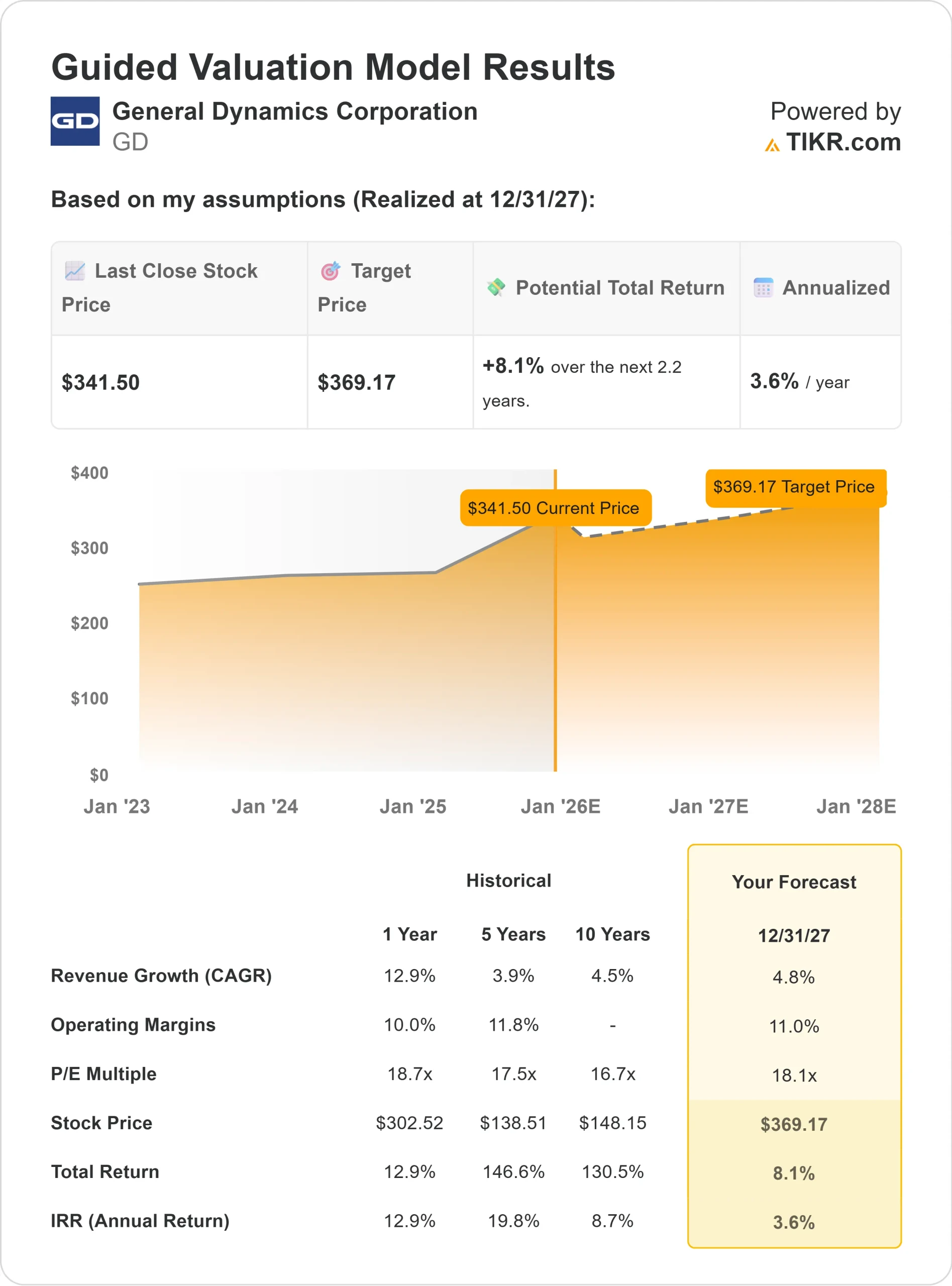

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a termine di 18,1x, suggerisce circa 369 dollari/azione entro il 2027.

- Ciò implica circa l'8% di upside totale, o circa il 3,6% di rendimento annualizzato.

Queste cifre dimostrano che il valore di GD risiede nella costanza, non nella rapida espansione. Per gli investitori, il titolo offre una capitalizzazione prevedibile supportata da ricavi ricorrenti nel settore della difesa e da una forte generazione di cassa.

Valutate azioni come General Dynamics in soli 60 secondi con TIKR (è gratuito) >>>

Cosa guida l'ottimismo?

General Dynamics continua a beneficiare dei solidi bilanci della difesa e della rinnovata forza dell'aviazione commerciale. L'approvazione da parte della FAA del Gulfstream G700 aggiunge un nuovo motore di crescita alla divisione aerospaziale, mentre i programmi sottomarini a lungo termine, come la classe Columbia, offrono visibilità per gli anni a venire.

L'esecuzione disciplinata e l'allocazione del capitale da parte del management danno agli analisti fiducia nella generazione di flussi di cassa sostenuti. Per gli investitori, questi punti di forza suggeriscono che GD può continuare a crescere a un ritmo costante anche se la spesa per la difesa in generale dovesse diminuire.

Caso orso: Rischio di valutazione e di esecuzione

Nonostante la sua stabilità, GD tratta già vicino al suo range di valutazione storico. Con un valore delle azioni pari a circa 18 volte gli utili a termine, il mercato sembra aver scontato gran parte delle buone notizie. Il rallentamento degli ordini per la difesa globale o i ritardi nei programmi potrebbero limitare la crescita degli utili.

Esiste anche un rischio di esecuzione nei contratti di grandi dimensioni, in cui gli sforamenti dei costi possono mettere sotto pressione i margini. Per gli investitori, la preoccupazione non è la perdita, ma la stagnazione. I rendimenti potrebbero rimanere modesti se l'espansione degli utili non dovesse accelerare.

Prospettive per il 2027: quanto potrebbe valere GD?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a termine di 18,1x, suggerisce che GD potrebbe essere scambiata vicino a 369 dollari/azione entro il 2027. Ciò rappresenterebbe circa l'8% di rialzo totale, o circa il 3,6% di rendimento annualizzato rispetto ai livelli attuali.

Questa proiezione riflette la fiducia nella stabilità delle operazioni di GD, ma evidenzia anche un potenziale di rivalutazione limitato. Per sovraperformare, GD avrebbe bisogno di una crescita più rapida nel segmento aerospaziale o di un flusso di contratti più forte del previsto nei sistemi di difesa.

Per gli investitori, GD rimane un compounder durevole e generatore di liquidità, adatto a chi cerca rendimenti affidabili e conservazione del capitale piuttosto che un rialzo aggressivo.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli scambiati al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.