Norfolk Southern Corporation (NYSE: NSC) si è ripresa dopo un periodo difficile, caratterizzato da interruzioni di rete e pressioni sui costi. Il titolo è quotato vicino a 285 dollari/azione, con un aumento di circa il 10% nell'ultimo anno, in quanto gli investitori sono sempre più fiduciosi nel miglioramento dei margini e nell'affidabilità del servizio.

Di recente, la società ha ribadito il suo impegno a garantire un rendimento costante agli azionisti con un altro dividendo trimestrale e ha annunciato una nuova partnership intermodale con Union Pacific volta a migliorare l'efficienza dei trasporti e ad ampliare la capacità della rete. Questi passi evidenziano come Norfolk Southern stia andando oltre la stabilizzazione e si stia posizionando per una crescita a lungo termine.

Questo articolo analizza dove gli analisti di Wall Street pensano che Norfolk Southern possa essere scambiata entro il 2027. Abbiamo raccolto gli obiettivi di prezzo di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (iscriviti a TIKR, è gratis) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto margine di rialzo

Norfolk Southern viene scambiata oggi vicino a 285 dollari per azione. L'obiettivo di prezzo medio degli analisti è di $313/azione, che indica un rialzo dell'8% circa nel prossimo anno. Le previsioni sono piuttosto rigide e mostrano una moderata fiducia nelle prospettive:

- Stima alta: ~$367/azione

- Stima bassa: ~$285/azione

- Obiettivo mediano: ~$303/azione

- Valutazioni: 6 Buy, 1 Outperform, 16 Holds

Con circa l'8% di rialzo implicito, gli analisti vedono un potenziale modesto dai livelli attuali. Per gli investitori, ciò significa che la recente ripresa si riflette soprattutto nel prezzo del titolo. Norfolk Southern potrebbe sovraperformare se i volumi di trasporto riprendessero più rapidamente o se le iniziative in corso sui costi dessero uno slancio agli utili superiore al previsto.

Norfolk Southern: prospettive di crescita e valutazione

I fondamentali della società appaiono stabili e in miglioramento:

- Crescita dei ricavi: prevista al 3% annuo fino al 2027.

- Margine operativo: si prevede che raggiunga circa il 37%.

- P/E a termine: circa 18-19x, vicino alla sua media di lungo periodo.

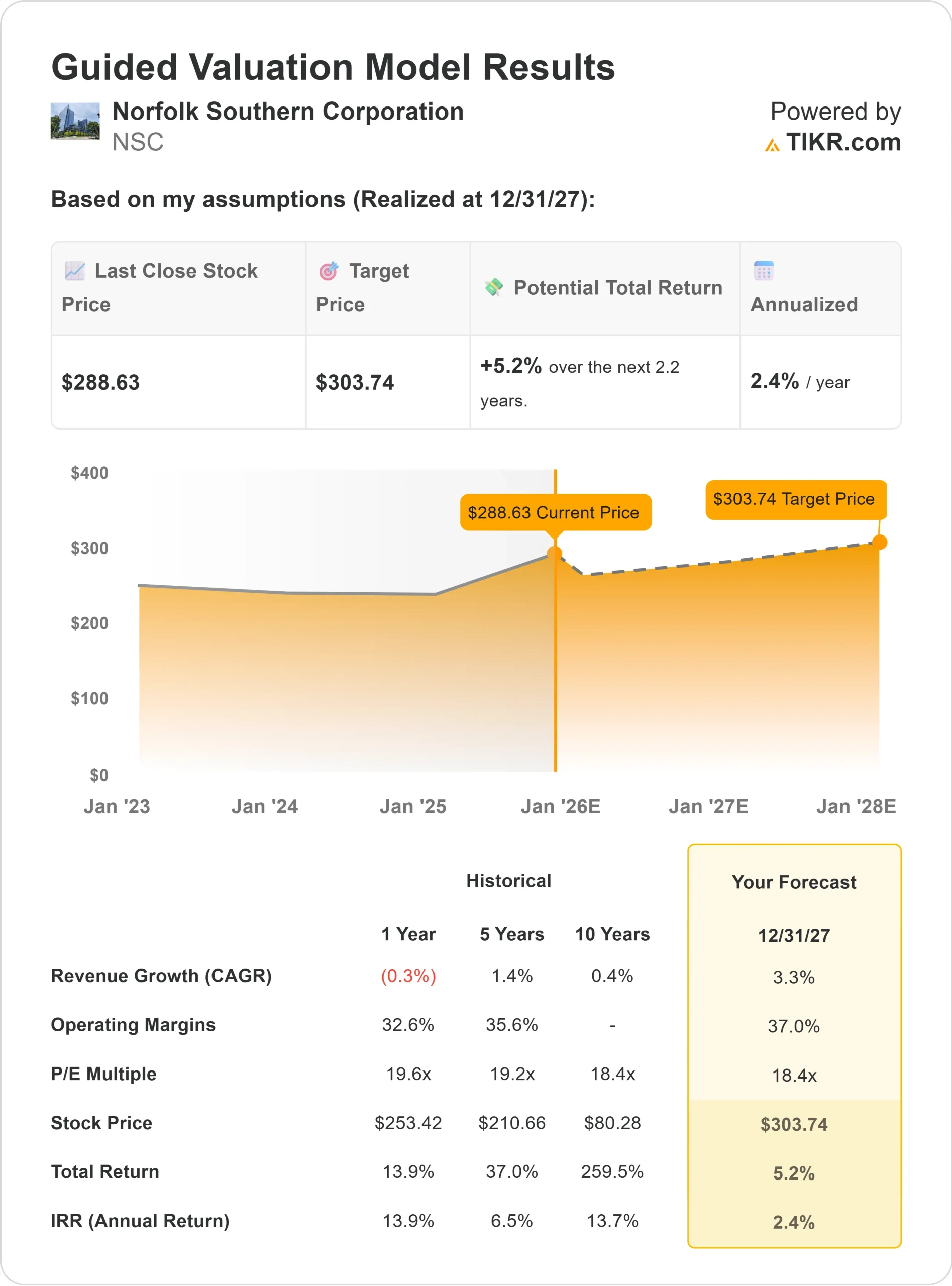

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a 18x, suggerisce un valore di circa 304 dollari/azione entro il 2027, che implica un rialzo totale del 5% circa o un rendimento annualizzato del 2%.

Queste stime indicano che la valutazione di Norfolk Southern cattura già gran parte dei miglioramenti previsti. Per gli investitori, questo posiziona il titolo come un compounder costante sostenuto da flussi di cassa e dividendi consistenti, piuttosto che come un'opportunità di crescita elevata.

Valutare azioni come Norfolk Southern in soli 60 secondi con TIKR (è gratuito) >>>.

Cosa spinge all'ottimismo?

Norfolk Southern continua a fare progressi operativi dopo diversi anni difficili. La società ha recentemente riaperto il tunnel di Howard Street prima del previsto, ampliando la capacità intermodale e migliorando la velocità dei treni sulla East Coast.

L'attenzione del management per il controllo dei costi, la disciplina dei prezzi e l'affidabilità del servizio ha rafforzato i margini nonostante una domanda di trasporto più debole. Questi continui miglioramenti favoriscono una rete più efficiente e affidabile.

Per gli investitori, queste azioni suggeriscono una Norfolk Southern più resistente e costruita per una stabilità a lungo termine. La forte generazione di cassa dell'azienda e le spese in conto capitale disciplinate forniscono una solida base per una crescita costante.

Caso orso: Pressione sulla domanda e sui costi

I catalizzatori di crescita rimangono limitati. La domanda di trasporto è ciclica e strettamente legata alla produzione industriale, che deve ancora riprendersi completamente. L'aumento dei costi di manodopera e di manutenzione potrebbe inoltre limitare l'espansione dei margini, soprattutto se la crescita dei volumi rimane lenta.

Per gli investitori, ciò significa che la crescita degli utili di Norfolk Southern potrebbe stabilizzarsi in caso di indebolimento delle condizioni macroeconomiche. La valutazione del titolo, vicina alle medie storiche, lascia poco spazio alle delusioni nel caso in cui il potere dei prezzi o i guadagni di efficienza dovessero svanire.

Prospettive per il 2027: quanto potrebbe valere Norfolk Southern?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 18x, suggerisce un valore di circa 304 dollari per azione entro il 2027, che implica un rialzo totale del 5% o un rendimento annualizzato del 2% circa rispetto ai livelli attuali.

Sebbene questa previsione rifletta una crescita modesta, presuppone già una costante disciplina dei costi e continui guadagni di efficienza. Per sbloccare un rialzo maggiore, Norfolk Southern avrebbe bisogno di una ripresa più marcata dei volumi di trasporto o di un'ulteriore leva operativa derivante dall'automazione e dall'ottimizzazione della rete.

Per gli investitori, Norfolk Southern si distingue come un compounder affidabile a lungo termine basato su efficienza, flusso di cassa e stabilità dei dividendi. Offre un rialzo limitato nel breve termine, ma rimane interessante per i portafogli che puntano a un reddito costante e alla conservazione del capitale.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.