FedEx Corporation (NYSE: FDX) ha affrontato un anno difficile a causa dell'indebolimento della domanda di spedizioni e delle pressioni inflazionistiche che hanno pesato sui margini. Il titolo è quotato a 236 dollari per azione, con un calo dell'11% circa negli ultimi 12 mesi. Tuttavia, gli analisti vedono un potenziale di ripresa, dato che le iniziative di riduzione dei costi e di efficienza iniziano a rafforzare la redditività.

Di recente, FedEx ha riportato risultati trimestrali migliori del previsto, mostrando i progressi compiuti nella riduzione dei costi e negli sforzi di trasformazione. Il management ha sottolineato i miglioramenti in termini di efficienza e redditività, oltre al continuo lavoro di ristrutturazione di parti dell'azienda per semplificare le operazioni e rafforzare la crescita a lungo termine. Questi aggiornamenti sottolineano l'attenzione di FedEx nel diventare un'azienda più snella e adattabile, mentre la domanda globale di spedizioni rimane irregolare.

Questo articolo analizza la posizione che gli analisti di Wall Street prevedono per il titolo FedEx entro il 2028. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione per delineare il potenziale percorso dell'azienda. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 aziende produttrici di AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (iscriviti a TIKR, è gratis) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto margine di rialzo

FedEx viene scambiata oggi a circa 236 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 266 dollari/azione, il che indica un rialzo del 13% circa nel prossimo anno. Le previsioni rimangono piuttosto ristrette:

- Stima alta: ~$320/azione

- Stima bassa: ~$200/azione

- Obiettivo mediano: ~$271/azione

- Valutazioni: 16 acquisti, 3 outperform, 10 fermi, 2 venduti

Gli analisti vedono spazio per modesti guadagni man mano che i programmi di riduzione dei costi e di efficienza di FedEx prendono piede. Per gli investitori, questo suggerisce un potenziale di ripresa costante, anche se non un grande breakout. Se il management manterrà i margini stabili e i volumi di spedizione si riprenderanno, il titolo potrebbe gradualmente riprendere slancio da qui.

FedEx: prospettive di crescita e valutazione

I fondamentali della società appaiono stabili, con un graduale miglioramento previsto nei prossimi anni:

- Il fatturato dovrebbe crescere di circa il 3,9% all'anno fino al 2028.

- I margini operativi dovrebbero mantenersi vicino al 7,1%.

- Le azioni vengono scambiate a circa 12,3× gli utili a termine, vicino alle medie storiche.

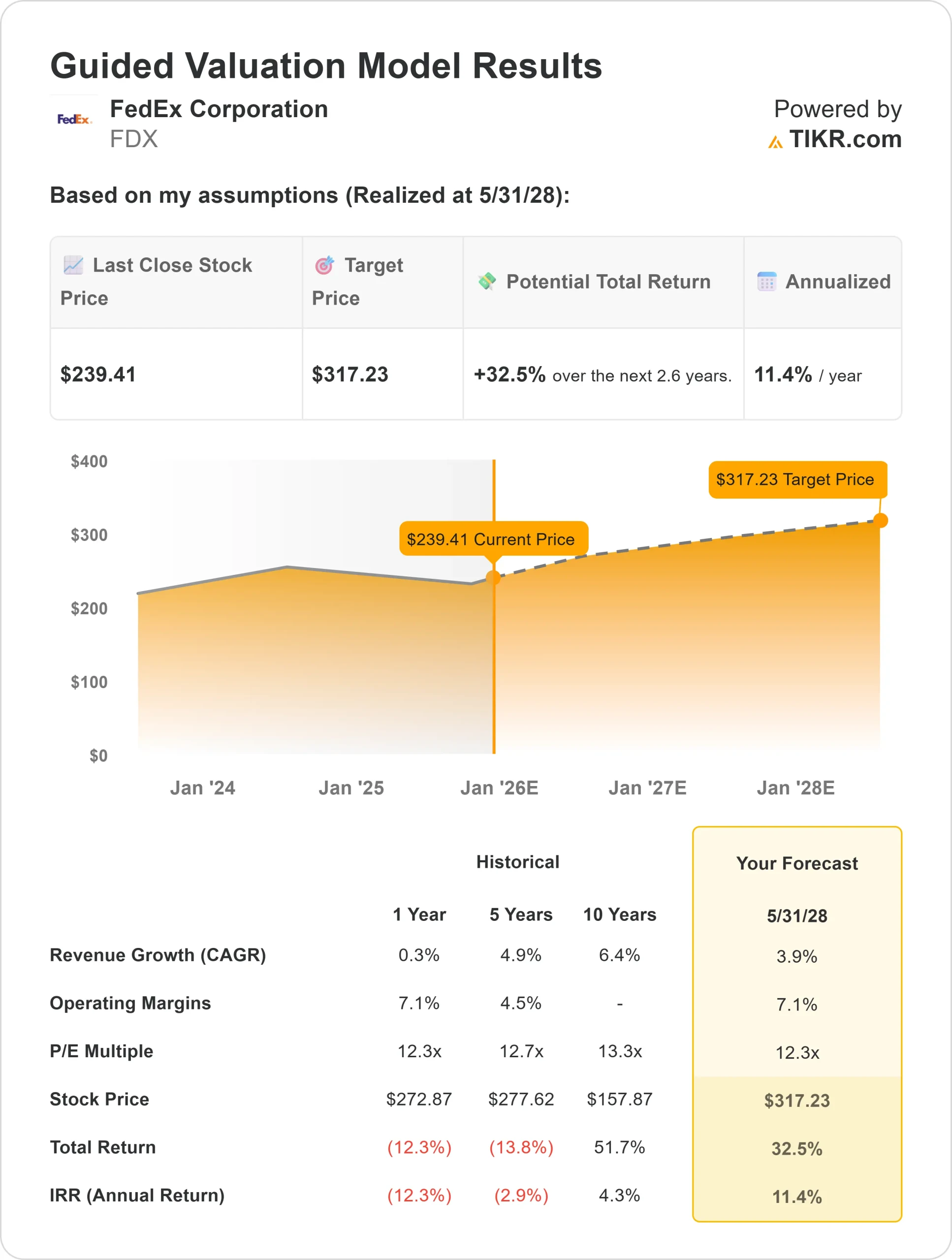

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E forward di 12,3×, suggerisce un valore di circa 317 dollari/azione entro il 2028.

- Ciò implica un upside totale del 33% circa, ovvero un rendimento annualizzato dell'11% circa.

Questi dati suggeriscono che FedEx può ottenere una crescita costante grazie ai guadagni di efficienza che rafforzano i margini e alle iniziative sui costi. Per gli investitori, il titolo appare oggi ragionevolmente valutato, offrendo un mix di stabilità e moderato potenziale di crescita con la graduale ripresa della domanda globale.

Valutare titoli come FedEx in soli 60 secondi con TIKR (è gratuito) >>>

Cosa spinge l'ottimismo?

Il piano di trasformazione di FedEx, noto come DRIVE, continua a sostenere un graduale miglioramento della redditività. L'iniziativa mira a ridurre i costi attraverso l'ottimizzazione della rete, l'automazione e un migliore utilizzo della capacità. Il management ha già iniziato a semplificare le operazioni e i primi segnali mostrano una stabilità dei margini anche in un contesto di trasporto più morbido.

Anche gli investimenti digitali stanno dando i loro frutti. L'uso da parte di FedEx di strumenti di routing AI e di previsione della capacità ha contribuito a migliorare i tempi di consegna e a ridurre i costi del carburante. Per gli investitori, questi cambiamenti indicano un'attività più agile ed efficiente dal punto di vista dei costi, che potrebbe favorire una ripresa degli utili con la stabilizzazione dei volumi di trasporto globali.

Caso orso: Rischio concorrenza e volumi

Nonostante i progressi compiuti, FedEx deve ancora affrontare un contesto di domanda non omogeneo. Il rallentamento della crescita dell'e-commerce e la persistente debolezza del trasporto internazionale rappresentano ancora una sfida. La concorrenza di UPS e della rete logistica in espansione di Amazon potrebbe mettere sotto pressione il potere di determinazione dei prezzi e la quota di mercato.

Per gli investitori, ciò significa che la crescita degli utili potrebbe rimanere limitata se i volumi non dovessero riprendersi completamente. Sebbene la disciplina dei costi abbia rafforzato la linea di fondo, la performance della linea di testa di FedEx dovrà migliorare prima che il titolo possa salire significativamente.

Prospettive per il 2028: quanto potrebbe valere FedEx?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 12,3×, suggerisce un valore di circa 317 dollari per azione entro il 2028. Ciò rappresenta circa il 33% di rialzo totale, o circa l'11% di rendimento annualizzato rispetto ai livelli attuali.

Per gli investitori, questa prospettiva indica una storia di ripresa costante piuttosto che una crescita esplosiva. La struttura dei costi più snella e il miglioramento del flusso di cassa fanno di FedEx un'azienda affidabile, ma il rialzo dipende dal ritorno del commercio globale e della domanda di pacchi ai livelli precedenti al 2023.

In breve, FedEx sembra ben posizionata per una crescita graduale se le sue efficienze di costo si mantengono, ma un rally sostenuto richiederà una riaccelerazione dei volumi di spedizione e un'esecuzione coerente dei suoi obiettivi DRIVE.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli scambiati al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.