Parker-Hannifin Corporation (NYSE: PH) è diventata silenziosamente uno dei produttori di compound industriali più affidabili del mercato. Il titolo si aggira intorno ai 766 dollari per azione, con una crescita di circa il 20% nell'ultimo anno, sostenuta da una forte esecuzione, margini in espansione e un flusso di cassa libero consistente.

Recentemente, l'azienda ha annunciato un inizio record per l'anno fiscale 2025, con solide prestazioni nei segmenti Aerospace Systems e Motion Technologies. Parker ha inoltre completato l'integrazione di Meggitt, rafforzando la sua posizione nei componenti aerospaziali di alto valore e liberando sinergie nei programmi commerciali e di difesa. Queste mosse evidenziano l'esecuzione disciplinata del management e la sua attenzione ai mercati a lungo ciclo e ad alto margine.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Parker-Hannifin possa raggiungere entro il 2028. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (iscriviti a TIKR, è gratis) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un minimo di rialzo

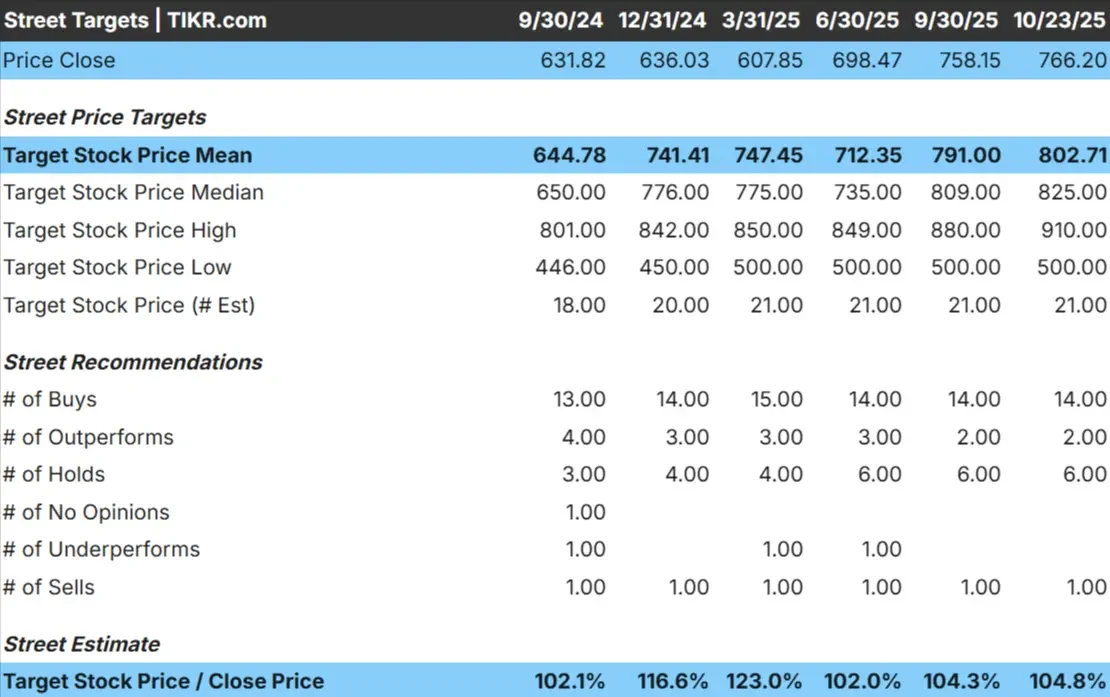

Parker-Hannifin viene scambiata oggi intorno ai 766 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 803 dollari/azione, il che indica un rialzo di circa il 5% nel prossimo anno. Le previsioni si mantengono strette, riflettendo la costante fiducia nella performance dell'azienda:

- Stima alta: ~$910/azione

- Stima bassa: ~$500/azione

- Obiettivo mediano: ~$825/azione

- Valutazioni: 14 acquisti, 2 outperform, 6 fermi, 1 vendita

Gli analisti considerano Parker discretamente valutata dopo una forte corsa. Per gli investitori, ciò significa che il mercato già valuta la qualità e la coerenza operativa dell'azienda. Il titolo non è un'azione rapida, ma offre una base affidabile per i portafogli che apprezzano la stabilità e l'esecuzione solida.

Parker-Hannifin: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili e ben bilanciati:

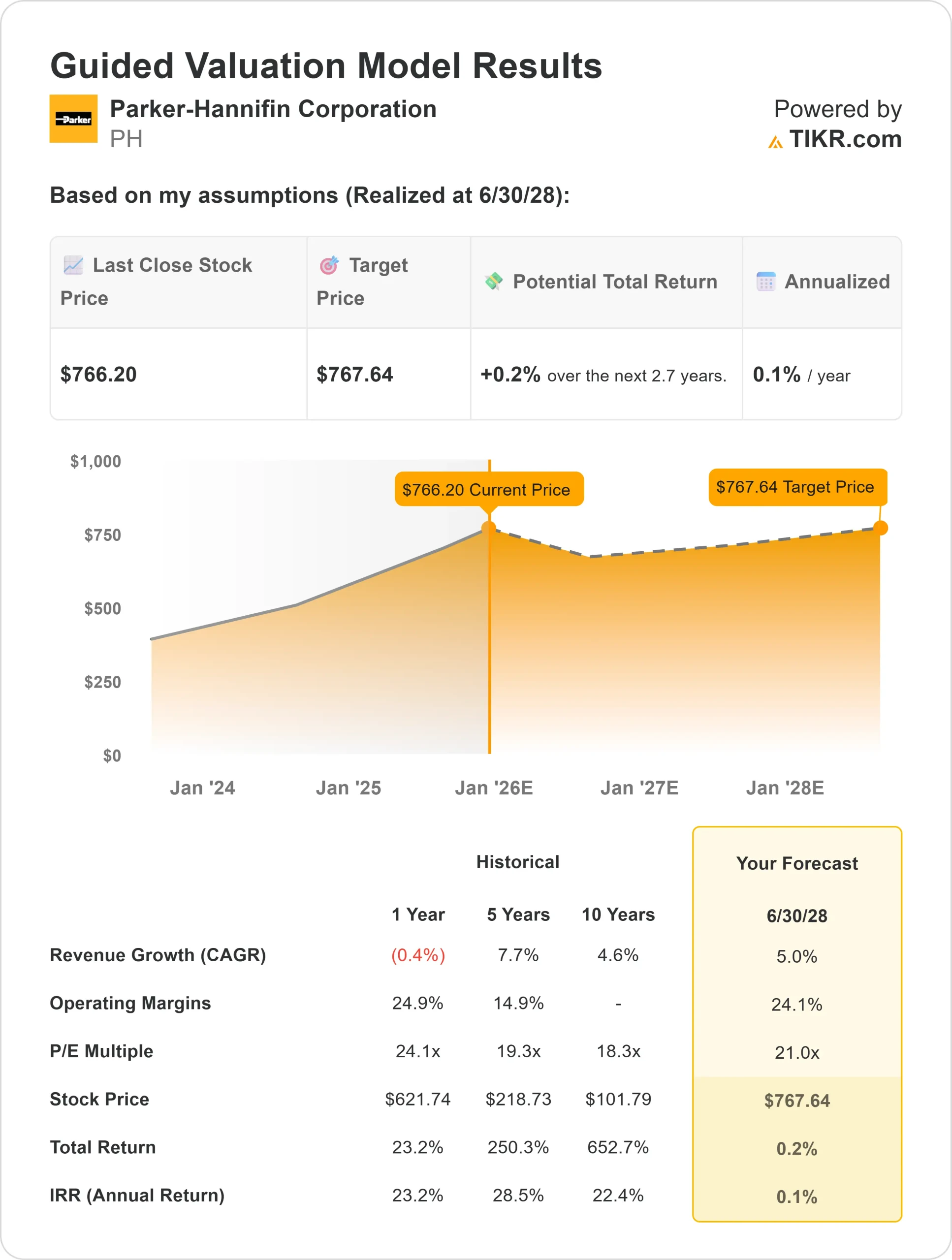

- Il fatturato dovrebbe crescere di circa il 5% all'anno fino al 2028.

- Margini operativi vicini al 24%.

- Le azioni sono scambiate a 21x gli utili a termine, leggermente al di sopra delle medie storiche.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a 21x, suggerisce un valore di circa 768 dollari/azione entro il 2028.

- Ciò implica un rendimento totale di circa lo 0%, o lo 0,1% annualizzato.

Questi dati suggeriscono che Parker è costruita per la costanza piuttosto che per una rapida crescita. La valutazione riflette già gran parte della sua forza, lasciando uno spazio limitato per un'espansione multipla.

Per gli investitori, Parker-Hannifin rimane un'azienda produttrice di composti a lungo termine, focalizzata sull'eccellenza operativa e sulla generazione di flussi di cassa. Non è un affare, ma continua a premiare la pazienza con prestazioni affidabili e una gestione disciplinata.

Valutate i titoli come Parker-Hannifin in soli 60 secondi con TIKR (è gratuito) >>>

Cosa spinge all'ottimismo?

Parker-Hannifin rimane un'azienda di spicco nel settore industriale, sostenuta da una forte domanda nei settori aerospaziale e dei sistemi di movimento. L'azienda continua a beneficiare dei programmi a lungo termine per la difesa e gli aerei commerciali, mentre l'automazione e i materiali ingegnerizzati generano ricavi ricorrenti costanti.

L'attenzione del management all'integrazione, alla disciplina dei costi e all'espansione dei margini si è dimostrata efficace, e l'acquisizione di Meggitt ha rafforzato il portafoglio aerospaziale e sostenuto la crescita a lungo termine.

Per gli investitori, questi punti di forza suggeriscono che Parker non si limita a mantenere la sua posizione di leader, ma sta tranquillamente rafforzando le sue basi per una crescita a lungo termine attraverso guadagni costanti e un flusso di cassa libero consistente.

Caso orso: Valutazione e tetto alla crescita

Anche con questi elementi positivi, la valutazione di Parker-Hannifin riflette già gran parte della sua forza. Il titolo è quotato a un prezzo superiore a quello della maggior parte dei titoli industriali, il che significa che le aspettative sono elevate, mentre le prospettive di crescita rimangono costanti piuttosto che spettacolari.

Se l'attività industriale dovesse rallentare o i margini di profitto dovessero smettere di migliorare, gli investitori potrebbero assistere a rendimenti modesti.

Per gli investitori, il rischio principale è quello di pagare troppo per la stabilità. Parker è un operatore di livello mondiale, ma con il titolo già prezzato alla perfezione, qualsiasi rallentamento della crescita o dello slancio degli utili potrebbe pesare sulla performance futura.

Prospettive per il 2028: quanto potrebbe valere Parker-Hannifin?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 21x, suggerisce che Parker-Hannifin potrebbe essere scambiata vicino a 768 dollari/azione entro il 2028. Ciò rappresenterebbe un rendimento totale quasi piatto, o circa lo 0,1% annualizzato, dal prezzo odierno vicino a 766 dollari/azione.

Se da un lato questa prospettiva mette in evidenza la resistenza finanziaria di Parker, dall'altro segnala che molte delle buone notizie sono già state prezzate.

Per gli investitori, Parker si presenta come un compoundatore industriale di qualità superiore piuttosto che come un'opportunità di valore. Resta interessante per chi cerca stabilità, reddito e solidità di bilancio, ma il rialzo appare limitato a meno che i mercati finali o i margini non superino le aspettative.

Compounders di intelligenza artificiale con enormi opportunità di rialzo che Wall Street sta trascurando

Tutti vogliono trarre profitto dall'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.