Eaton Corporation plc (NYSE: ETN) è stata una delle più forti performance industriali degli ultimi anni. Il titolo si aggira intorno ai 372 dollari per azione, vicino ai massimi storici, sostenuto dalla crescente domanda di elettrificazione, modernizzazione delle reti e sistemi aerospaziali.

Recentemente, Eaton si è assicurata nuove commesse a sostegno degli sforzi di modernizzazione della rete elettrica statunitense e ha ampliato il suo segmento elettrico per soddisfare la crescente domanda di componenti per la gestione dell'energia e dei veicoli elettrici. L'azienda ha inoltre rafforzato la sua posizione nei sistemi ad alta tensione attraverso un'acquisizione strategica, rafforzando la sua leadership nella transizione energetica globale e la sua capacità di beneficiare degli investimenti infrastrutturali a lungo termine.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Eaton possa assumere entro il 2027. Abbiamo esaminato gli obiettivi di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Sblocca il nostro rapporto gratuito: 5 società di AI che gli analisti ritengono sottovalutate e che potrebbero offrire anni di sovraperformance con l'accelerazione dell'adozione dell'AI (iscriviti a TIKR, è gratis) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

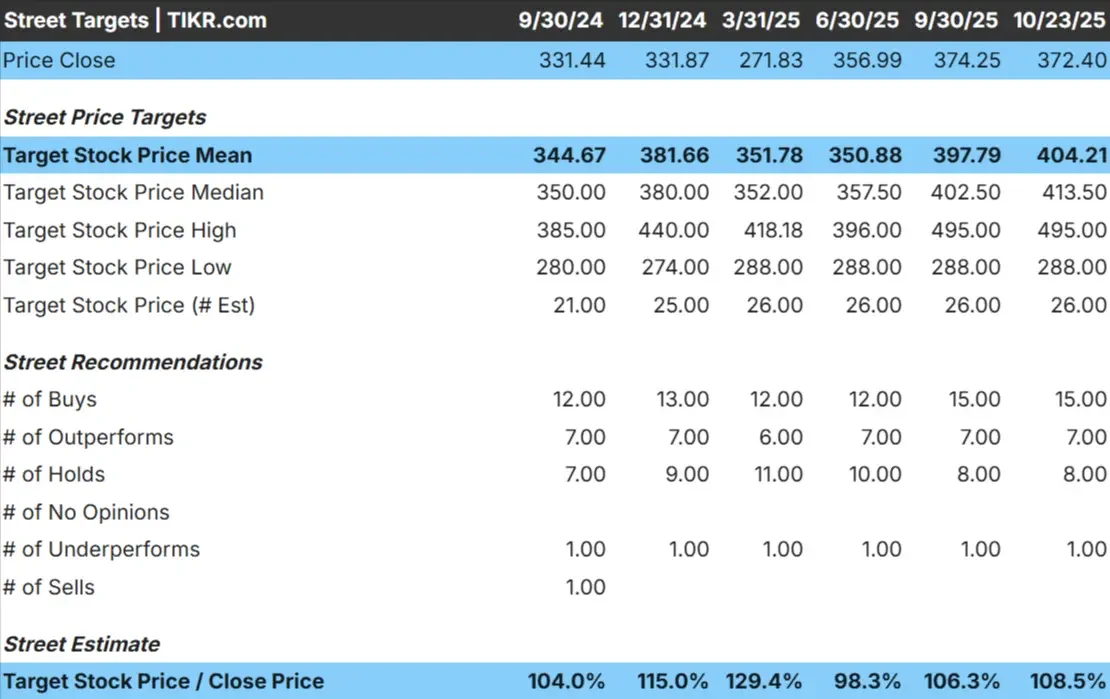

Oggi Eaton è quotata a 372 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 404 dollari/azione, il che indica un rialzo di circa il 9% nel prossimo anno. Le previsioni rimangono relativamente coerenti tra gli analisti, mostrando una fiducia costante nei fondamentali di Eaton:

- Stima alta: ~$495/azione

- Stima bassa: ~$288/azione

- Obiettivo mediano: ~$414/azione

- Valutazioni: 15 Buy, 7 Outperform, 8 Holds, 1 Underperform

Sembra che gli analisti vedano un potenziale di rialzo modesto, che riflette le aspettative di una crescita stabile piuttosto che di una grande esplosione. Per gli investitori, Eaton continua a essere considerata un compounder affidabile con una forte esposizione a temi a lungo termine come l'elettrificazione e l'aerospaziale, ma la maggior parte delle buone notizie potrebbe essere già stata prezzata.

Eaton: Prospettive di crescita e valutazione

I fondamentali di Eaton rimangono solidi ed equilibrati:

- Il fatturato dovrebbe crescere di circa il 9% all'anno fino al 2027.

- I margini operativi dovrebbero raggiungere circa il 22%.

- Le azioni sono scambiate a 25x gli utili a termine, un premio rispetto ai concorrenti.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 25x, suggerisce che il titolo potrebbe raggiungere circa 446 dollari/azione entro il 2027. Ciò implica un rialzo totale del 20% circa, ovvero un rendimento annualizzato dell'8,5% circa.

Queste proiezioni mostrano che Eaton è un compounder costante e di alta qualità piuttosto che una società in rapida crescita. Il suo potere di determinazione dei prezzi, la disciplina operativa e la solidità del bilancio ne fanno una scelta affidabile nel settore industriale.

Per gli investitori, il punto di partenza è che Eaton offre rendimenti costanti sostenuti da un reale slancio aziendale, anche se i guadagni futuri potrebbero derivare più dalla crescita degli utili che dall'espansione dei multipli.

Valutare azioni come Eaton Corporation in soli 60 secondi con TIKR (è gratuito) >>>.

Cosa guida l'ottimismo?

Eaton continua a beneficiare di forti spinte di coda nei settori dell'elettrificazione, dell'aerospaziale e della gestione dell'energia. Il segmento elettrico rimane il principale motore di crescita, trainato dall'ammodernamento della rete, dall'infrastruttura EV e dai progetti di energia rinnovabile. Nel frattempo, il settore aerospaziale ha registrato un solido slancio grazie alla ripresa delle attività commerciali e di difesa.

L'attenzione del management all'efficienza operativa e agli investimenti di capitale ad alto rendimento rafforza inoltre il profilo a lungo termine di Eaton. Il flusso di cassa libero rimane sano, consentendo un reinvestimento costante e un ritorno per gli azionisti.

Per gli investitori, questi punti di forza suggeriscono che Eaton è ben posizionata per cavalcare le principali tendenze strutturali dei sistemi energetici globali, mantenendo una crescita affidabile degli utili e la stabilità dei margini.

Caso orso: Valutazione e tetto alla crescita

Anche con questi elementi positivi, la valutazione di Eaton riflette già molto del suo successo. Il titolo viene scambiato a un prezzo superiore rispetto ai concorrenti, il che suggerisce che gli investitori stanno pagando per la sua qualità e consistenza. Se l'attività industriale si raffredda o la crescita della domanda rallenta, questo premio potrebbe rendere più difficile per il titolo ottenere forti rendimenti.

Eaton è inoltre legata ai cicli economici in settori come l'edilizia e la produzione, che possono fluttuare con le condizioni di mercato più ampie.

Per gli investitori, il rischio principale è che i solidi fondamentali del titolo siano già ben riconosciuti. Eaton è un'azienda di livello mondiale, ma le sue elevate aspettative significano che i guadagni futuri potrebbero essere limitati se la crescita dovesse diminuire.

Prospettive per il 2027: quanto potrebbe valere Eaton?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 25x, suggerisce che Eaton potrebbe essere scambiata a 446 dollari/azione entro il 2027. Ciò rappresenterebbe un rendimento totale del 20% circa, ovvero un guadagno annualizzato dell'8,5% circa rispetto ai livelli attuali.

Sebbene questo sia un profilo di rendimento solido, presuppone già un'esecuzione costante e una domanda sostenuta nei settori dell'elettrificazione e dell'aerospazio. Per ottenere guadagni più consistenti, Eaton dovrebbe superare le aspettative di crescita degli utili o di espansione dei margini.

Per gli investitori, Eaton si presenta come un compounder duraturo nel lungo periodo, in grado di offrire una performance costante basata su vantaggi competitivi reali nei settori dell'energia e delle infrastrutture.

Compounders dell'IA con enormi plusvalenze che Wall Street sta trascurando

Tutti vogliono trarre profitto dall'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di aziende di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.