Statistiche chiave per il titolo Deckers Outdoor

- Variazione di prezzo per le azioni $DECK: -15%.

- Prezzo attuale delle azioni: $87

- Massimo di 52 settimane: $224

- Obiettivo di prezzo del titolo $DECK: $116

Scopri quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Le azioni di Deckers Outdoor(DECK) sono crollate del 15% venerdì dopo che la società madre di Ugg e Hoka ha pubblicato una guidance per l'intero anno più debole del previsto, citando il calo dei consumi dovuto alle tariffe e all'aumento dei prezzi.

Il titolo DECK ha perso più della metà del suo valore dall'inizio dell'anno, riflettendo le preoccupazioni sulla capacità dell'azienda di navigare nell'attuale contesto.

Deckers prevede per l'intero anno un fatturato di circa 5,35 miliardi di dollari e un utile diluito per azione compreso tra 6,30 e 6,39 dollari. Gli analisti intervistati si aspettavano vendite nette tra i 5,39 e i 5,56 miliardi di dollari, il che rappresenta una perdita significativa della linea superiore.

L'amministratore delegato Stefano Caroti ha dichiarato agli investitori: "Prevediamo un consumatore più cauto, poiché il pieno impatto dei dazi e degli aumenti dei prezzi si farà sentire qui negli Stati Uniti".

Il direttore finanziario Steven Fasching ha dichiarato che i venti contrari dei dazi potrebbero essere parzialmente compensati da strategie di mitigazione, tra cui promozioni per attirare gli acquirenti.

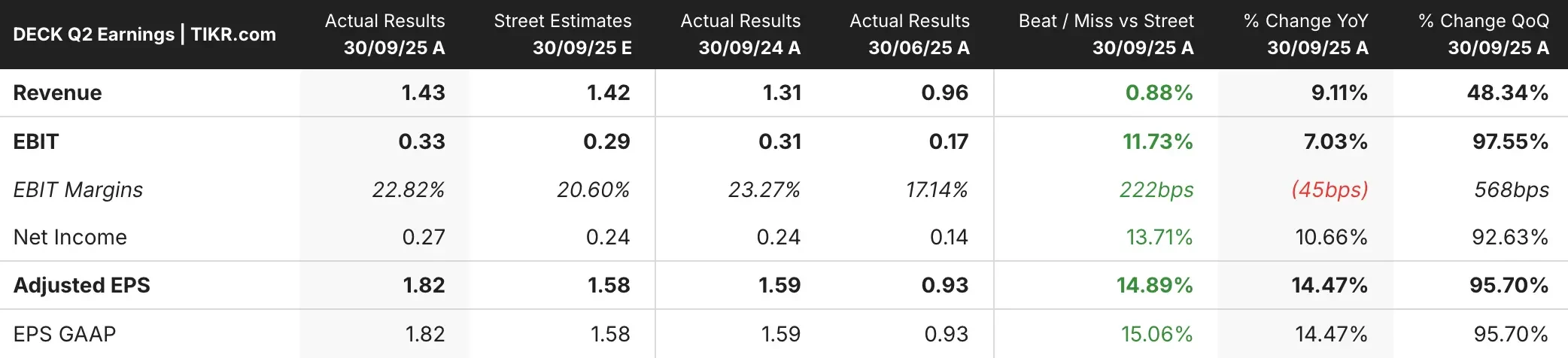

Le deboli prospettive hanno completamente oscurato i buoni risultati del secondo trimestre fiscale. Il produttore di calzature ha registrato un fatturato di 1,43 miliardi di dollari e un utile rettificato di 1,82 dollari per azione, battendo le stime di 1,42 miliardi di dollari e 1,58 dollari per azione, rispettivamente.

I risultati hanno battuto le aspettative della società stessa, che prevedeva un fatturato netto compreso tra 1,38 e 1,42 miliardi di dollari e un utile diluito per azione compreso tra 1,50 e 1,55 dollari.

Cosa ci dice il mercato sul titolo DECK

La reazione brutale del mercato alle azioni DECK mostra che gli investitori sono concentrati sul futuro, che sembra sempre più difficile per le aziende calzaturiere coinvolte nel fuoco incrociato delle tariffe.

Deckers ha ritardato la fornitura di una guidance annuale lo scorso trimestre a causa dell'"evoluzione della politica commerciale globale e delle relative pressioni macroeconomiche", quindi questa è stata la prima volta in cui gli investitori hanno avuto un quadro completo delle aspettative del management.

Le vendite di Ugg sono aumentate del 10,1% a 759,6 milioni di dollari nel secondo trimestre, mentre quelle di Hoka sono cresciute dell'11,1% a 634,1 milioni di dollari.

Si tratta di tassi di crescita solidi per marchi maturi, ma il problema è sostenere questo slancio quando i consumatori si sentono schiacciati e l'azienda potrebbe dover aumentare i prezzi o subire un calo dei margini di profitto.

Le vendite di altri marchi sono scese del 26,5% a 37,2 milioni di dollari, riflettendo l'impatto della graduale eliminazione delle attività autonome del marchio Koolaburra. La divisione "Altri marchi", che comprende Teva e Ahnu, è chiaramente in difficoltà e rappresenta un freno alla performance complessiva.

Il canale direct-to-consumer ha registrato un calo delle vendite nette dello 0,8% a 394,6 milioni di dollari, mentre le vendite nette all'ingrosso sono aumentate del 13,4% a 1,04 miliardi di dollari.

La crescita del commercio all'ingrosso è positiva, ma il canale DTC è tipicamente a più alto margine, quindi vedere un arretramento di questo canale non è l'ideale per la redditività.

Per l'intero anno fiscale 2026, Deckers prevede che Hoka aumenti di una percentuale bassa della decina rispetto all'anno scorso, mentre Ugg dovrebbe aumentare di una percentuale bassa o media a una cifra.

Ciò implica una significativa decelerazione del tasso di crescita di Ugg e suggerisce che il marchio potrebbe maturare più velocemente di quanto gli investitori sperassero.

Caroti ha cercato di dare un tono ottimistico, affermando che "la capacità dei nostri marchi di entrare in contatto con i consumatori attraverso prodotti innovativi di punta differenzia Deckers nel mercato dinamico e competitivo di oggi".

Caroti ha aggiunto di essere "fiducioso nella nostra capacità di raggiungere le nostre prospettive per l'anno fiscale 2026 e di continuare a cogliere le significative opportunità che si prospettano per Deckers".

Ma le azioni DECK non si sono bevute l'ottimismo. Quando un'azienda batte le stime trimestrali e viene comunque presa a martellate, è perché gli investitori non credono che le previsioni del management siano sufficientemente prudenti o sono preoccupati per fattori al di fuori del controllo del management, come le tariffe e la spesa dei consumatori.

La situazione dei dazi è un vento contrario significativo per le aziende calzaturiere che producono all'estero. Deckers dovrà assorbire i costi, riducendo i margini di profitto, oppure trasferirli ai consumatori, con il rischio di un calo dei volumi.

Il commento del direttore finanziario Fasching sull'utilizzo di promozioni per compensare le tariffe suggerisce che l'azienda potrebbe propendere per la protezione dei volumi a scapito dei margini, il che non è positivo per il risultato finale.

La combinazione di venti contrari ai dazi, cautela dei consumatori e rallentamento della crescita dei marchi chiave crea una situazione difficile per un rialzo a breve termine.

Stimare il fair value di un'azienda all'istante (gratis con TIKR) >>>

Gli analisti di Wall Street puntano su questi 5 titoli sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni in base alle stime degli analisti.

All'interno troverete un'analisi di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR.

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo report vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!