Illumina, Inc. (NASDAQ: ILMN) ha attraversato un periodo difficile a causa del rallentamento della crescita e del calo della fiducia degli investitori. Dopo anni di calo delle vendite e di incertezza manageriale, le azioni sono scambiate vicino a 100 dollari, molto al di sotto dei massimi precedenti. Ma gli analisti vedono ora segnali di stabilizzazione, in quanto l'azienda si concentra nuovamente sulla redditività e sui suoi mercati principali di sequenziamento.

Recentemente Illumina ha riportato risultati trimestrali che mostrano un miglioramento dell'andamento dei margini, mantenendo inalterato l'outlook annuale. Nel gennaio 2025, l'azienda ha aggiornato la sua piattaforma NovaSeq X con un sistema a celle a flusso singolo e nuovi kit software per aumentare l'efficienza del sequenziamento. A settembre Illumina ha annunciato nuove partnership con importanti aziende farmaceutiche per lo sviluppo di diagnostici di accompagnamento utilizzando il suo portafoglio TruSight Oncology, evidenziando il suo ruolo crescente nella medicina di precisione. Questi sviluppi suggeriscono che Illumina sta gradualmente riguadagnando terreno dopo diversi anni difficili.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Illumina possa raggiungere entro il 2027. Abbiamo elaborato previsioni di consenso e modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un titolo in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto margine di rialzo

Illumina viene scambiata oggi intorno ai 100 dollari per azione. L'obiettivo di prezzo medio degli analisti è di circa 113 dollari/azione, il che indica un rialzo del 13% circa. Le previsioni rimangono ampie e mostrano convinzioni contrastanti:

- Stima alta: ~$185/azione

- Stima bassa: ~$75/azione

- Obiettivo mediano: ~$110/azione

- Valutazioni: 7 acquistare, 1 sovraperformare, 9 mantenere, 2 sottoperformare, 1 vendere

Gli analisti vedono un lento percorso di ripresa mentre Illumina ricostruisce i margini e la fiducia degli investitori. Per gli investitori, le aspettative sono contenute, ma l'assetto sembra migliore rispetto agli ultimi anni se il management continuerà a perseguire il controllo dei costi e l'innovazione della piattaforma.

Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Illumina: prospettive di crescita e valutazione

I fondamentali di Illumina stanno gradualmente migliorando, anche se la crescita rimane modesta:

- Il fatturato dovrebbe crescere di circa il 2% all'anno fino al 2027.

- I margini operativi dovrebbero raggiungere circa il 23%.

- Le azioni sono scambiate a 22x gli utili a termine, leggermente al di sotto delle medie storiche.

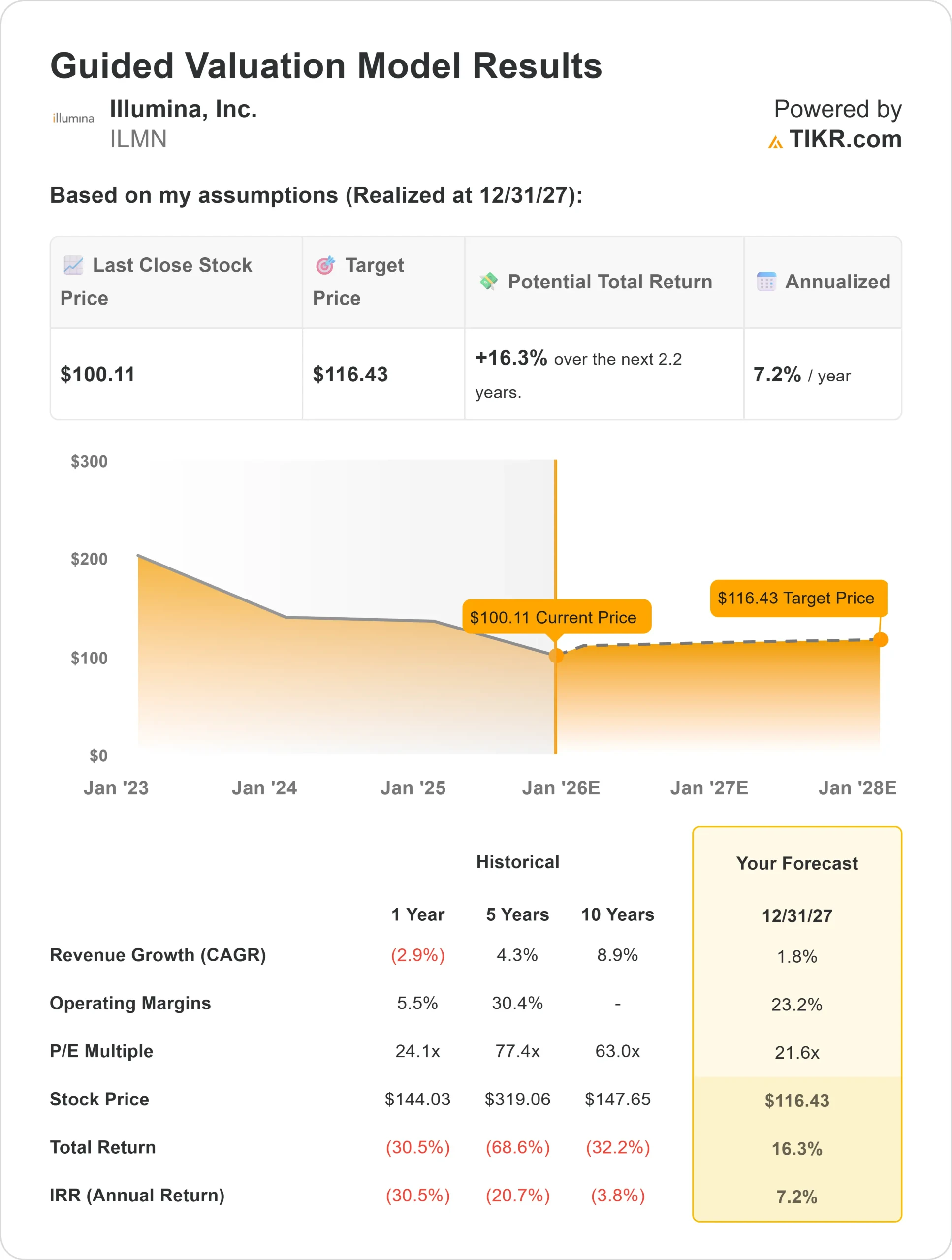

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 21,6x, suggerisce un valore di circa 116 dollari/azione entro il 2027.

- Ciò implica un rialzo totale del 16% circa, ovvero un rendimento annualizzato del 7% circa.

Questi numeri indicano una ripresa misurata. La valutazione di Illumina riflette già un cauto ottimismo, ma un'esecuzione più solida o un'adozione più rapida di nuove piattaforme di sequenziamento potrebbero sbloccare ulteriori rialzi. Per gli investitori, il titolo si presenta come un compounder lento ma costante piuttosto che come una storia di forte crescita.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Illumina rimane il leader mondiale nel sequenziamento del DNA, con una tecnologia utilizzata in tutti i settori, dalla ricerca genetica alla medicina di precisione. I recenti miglioramenti dei costi e l'adozione più ampia della piattaforma NovaSeq X stanno aiutando a ritrovare lo slancio dopo diversi trimestri non brillanti.

L'espansione dell'azienda nella diagnostica clinica e oncologica offre nuove opportunità di crescita a lungo termine. La rinnovata attenzione alla redditività e alla disciplina operativa sta migliorando i margini e ripristinando la fiducia degli investitori.

Per gli investitori, questi punti di forza suggeriscono che Illumina è su un percorso di ripresa graduale. L'innovazione continua e la gestione disciplinata dei costi potrebbero sostenere una crescita costante degli utili e una rinnovata fiducia degli investitori.

Caso orso: Rischi di crescita e di esecuzione

Anche se la redditività è migliorata, Illumina deve ancora affrontare sfide importanti. Il settore della genomica è diventato più competitivo e i finanziamenti alla ricerca rimangono sensibili alle condizioni economiche. Un'adozione più lenta delle nuove piattaforme di sequenziamento o una domanda più debole da parte dei laboratori di ricerca potrebbero ritardare la ripresa.

Anche la valutazione appare equilibrata piuttosto che a buon mercato, il che suggerisce un limitato margine di rialzo se la crescita dovesse continuare al ritmo attuale.

Per gli investitori, il rischio principale è che la svolta di Illumina sia più lunga del previsto. Senza un maggiore slancio dei ricavi, il titolo potrebbe continuare a scambiare lateralmente anche se le operazioni migliorano.

Prospettive per il 2027: quanto potrebbe valere Illumina?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 21,6x, suggerisce che Illumina potrebbe essere scambiata vicino a 116 dollari/azione entro il 2027. Ciò rappresenterebbe un rialzo totale del 16% circa, ovvero un rendimento annualizzato del 7% circa rispetto ai livelli attuali.

Questo scenario di base presuppone una crescita modesta e un miglioramento della redditività. Una più rapida adozione del sequenziamento clinico o una continua espansione dei margini potrebbero portare a rendimenti più elevati, ma la valutazione attuale prezza già una lenta ripresa.

Per gli investitori, Illumina sembra essere una storia di svolta misurata. La sua redditività costante, la solidità del bilancio e la posizione di leadership globale la rendono adatta agli investitori pazienti che cercano una crescita graduale piuttosto che una crescita esplosiva.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratis con TIKR) >>>

Compounders dell'IA con enormi guadagni che Wall Street sta ignorando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.