Regeneron Pharmaceuticals (NASDAQ: REGN) ha faticato nell'ultimo anno, con un calo delle azioni di quasi il 38% rispetto al picco del 2024. Il rallentamento riflette l'indebolimento della crescita dei ricavi e la minore domanda del suo farmaco di punta per gli occhi, Eylea. Tuttavia, gli analisti si aspettano un moderato rialzo grazie alla crescita delle nuove terapie e al mantenimento della redditività.

Recentemente, Regeneron ha annunciato nuovi dati a sostegno del potenziale utilizzo di Dupixent nella broncopneumopatia cronica ostruttiva (BPCO), dopo i risultati positivi della Fase 3 presentati nel 2024 e la presentazione della domanda di autorizzazione nel 2025. L'azienda ha inoltre riferito di continui progressi nella sua pipeline oncologica e immunologica, tra cui l'ampliamento della sperimentazione di linvoseltamab nel mieloma multiplo e nuovi studi di valutazione di Odronextamab nel linfoma. Oltre a queste pietre miliari della R&S, Regeneron continua a generare un forte flusso di cassa e a mantenere un bilancio privo di debiti, sottolineando la sua capacità di investire per una crescita a lungo termine anche in un contesto di mercato più lento.

Questo articolo analizza dove gli analisti di Wall Street pensano che Regeneron possa essere scambiata entro il 2027. Abbiamo raccolto gli obiettivi di prezzo di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

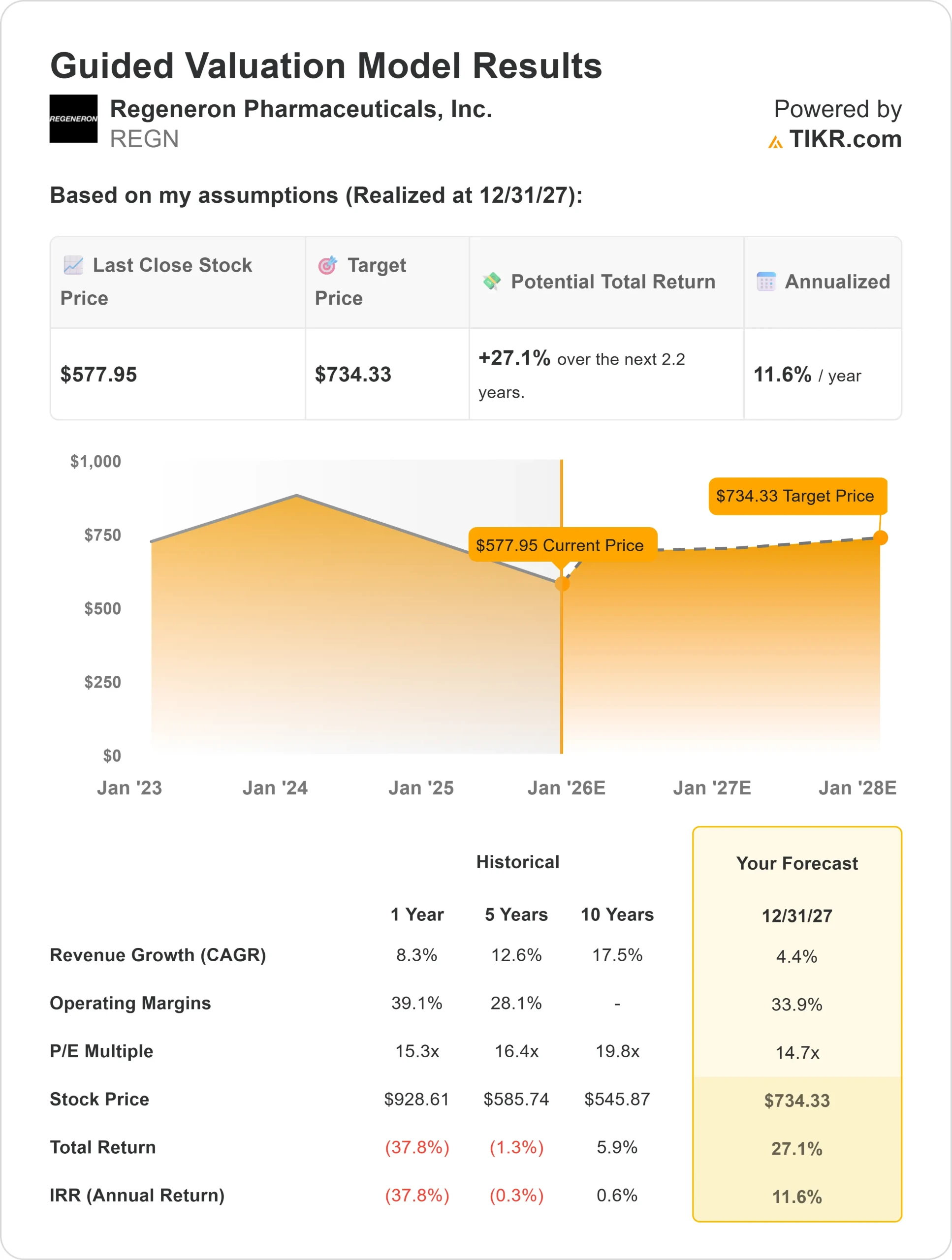

Regeneron è quotata a 578 dollari/azione, mentre l'obiettivo di prezzo medio degli analisti si aggira intorno ai 725 dollari/azione, il che implica un rialzo del 26% circa nel prossimo anno. Le previsioni mostrano un intervallo piuttosto ristretto, il che suggerisce che gli analisti sono cautamente ottimisti:

- Stima alta: ~$900/azione

- Stima bassa: ~$543/azione

- Obiettivo mediano: ~$750/azione

- Valutazioni: 15 Buy, 4 Outperform, 6 Holds, 1 Underperform

Sembra che gli analisti vedano ancora spazio per i guadagni, ma le aspettative sono equilibrate. Per gli investitori, Regeneron è vista come un'azienda che produce costantemente crescita piuttosto che come un'azienda in via di sviluppo. La sua solida pipeline e la sua posizione di liquidità forniscono il supporto per un moderato rialzo se l'esecuzione rimane in linea.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Regeneron: Prospettive di crescita e valutazione

I fondamentali di Regeneron rimangono solidi, anche se la crescita si è raffreddata rispetto agli anni di picco:

- Il fatturato dovrebbe crescere di circa il 4% all'anno fino al 2027.

- I margini operativi dovrebbero mantenersi vicino al 34%.

- Le azioni sono scambiate a 15x gli utili a termine, leggermente al di sotto della loro media a 5 anni.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 14,7x, suggerisce un valore di circa 734 dollari per azione entro il 2027.

- Ciò implica un rialzo totale del 27% circa, ovvero un rendimento annualizzato del 12% circa.

Questi dati suggeriscono che Regeneron può continuare a registrare una crescita costante, sostenuta da utili consistenti e da un'allocazione disciplinata del capitale. Per gli investitori, il titolo ha un prezzo equo per il suo profilo di crescita e potrebbe offrire solidi rendimenti se i margini rimarranno forti e le nuove terapie prenderanno piede.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

La pipeline di innovazione di Regeneron rimane una delle più promettenti del settore biotech. La sua piattaforma di anticorpi continua a produrre nuove terapie in oncologia, immunologia e malattie rare. Dupixent rimane il motore di crescita dell'azienda, con indicazioni in espansione, tra cui la BPCO, che potrebbero guidare la prossima fase di crescita dei ricavi.

L'attenzione dell'azienda all'efficienza della R&S e la forte generazione di cassa favoriscono inoltre il continuo reinvestimento nell'innovazione. Per gli investitori, questi punti di forza suggeriscono che Regeneron può sostenere la redditività mentre ricostruisce gradualmente lo slancio della linea superiore. Il suo curriculum di leadership scientifica dà fiducia nella possibilità di superare i venti contrari a breve termine.

Caso orso: rallentamento della crescita e rischio di pipeline

Nonostante questi aspetti positivi, la crescita a breve termine di Regeneron rimane limitata. Eylea rappresenta ancora un'ampia porzione delle vendite e deve affrontare la crescente concorrenza dei biosimilari e dei nuovi operatori nel mercato della retina. Se i nuovi farmaci richiedono più tempo per essere scalati, gli utili potrebbero ristagnare.

La valutazione presuppone inoltre margini stabili e lanci di prodotti costanti. Eventuali ritardi nella pipeline o pressioni sui prezzi potrebbero ridurre i rendimenti. Per gli investitori, il rischio è che la crescita di Regeneron rimanga abbastanza lenta da far sì che il titolo si muova in modo laterale, anche in presenza di solidi fondamentali.

Prospettive per il 2027: quanto potrebbe valere Regeneron?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 14,7x, suggerisce che Regeneron potrebbe essere scambiata vicino a 734 dollari/azione entro il 2027. Ciò rappresenterebbe un rialzo totale del 27% circa, ovvero un rendimento annualizzato del 12% circa rispetto ai livelli attuali.

Se da un lato questo indica un moderato rialzo, dall'altro tiene conto di margini stabili e del successo della pipeline. Per ottenere rendimenti più elevati, Regeneron dovrebbe superare le aspettative in programmi chiave come Dupixent e nel suo portafoglio oncologico emergente.

Per gli investitori, Regeneron offre un equilibrio tra innovazione, redditività e solidità finanziaria. Forse non è più un nome a forte crescita, ma rimane un biotecnologo di alta qualità in grado di garantire guadagni costanti nel lungo periodo.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratis con TIKR) >>>

Compounders dell'AI con un enorme potenziale di rialzo che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.