Intuitive Surgical (NASDAQ: ISRG) rimane il leader indiscusso della chirurgia robotica assistita, grazie alla forte crescita delle procedure e alla base installata dominante dei suoi sistemi da Vinci. Il titolo è quotato vicino a 547 dollari/azione, in forte recupero negli ultimi mesi grazie alla fiducia nella sua storia di crescita a lungo termine.

Recentemente Intuitive ha riportato solidi risultati trimestrali, evidenziati dall'aumento dei volumi delle procedure e dalla crescente adozione delle piattaforme da Vinci Xi e Ion. L'azienda ha inoltre introdotto nuovi strumenti software basati sull'intelligenza artificiale per assistere i chirurghi nell'addestramento e nel controllo di precisione, segnalando un'evoluzione più profonda verso la chirurgia intelligente. Questi aggiornamenti rafforzano la leadership dell'azienda nella robotica chirurgica e ne ampliano la portata globale.

Questo articolo esplora la posizione che gli analisti di Wall Street ritengono che Intuitive Surgical possa raggiungere entro il 2027, combinando gli obiettivi di prezzo di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto margine di rialzo

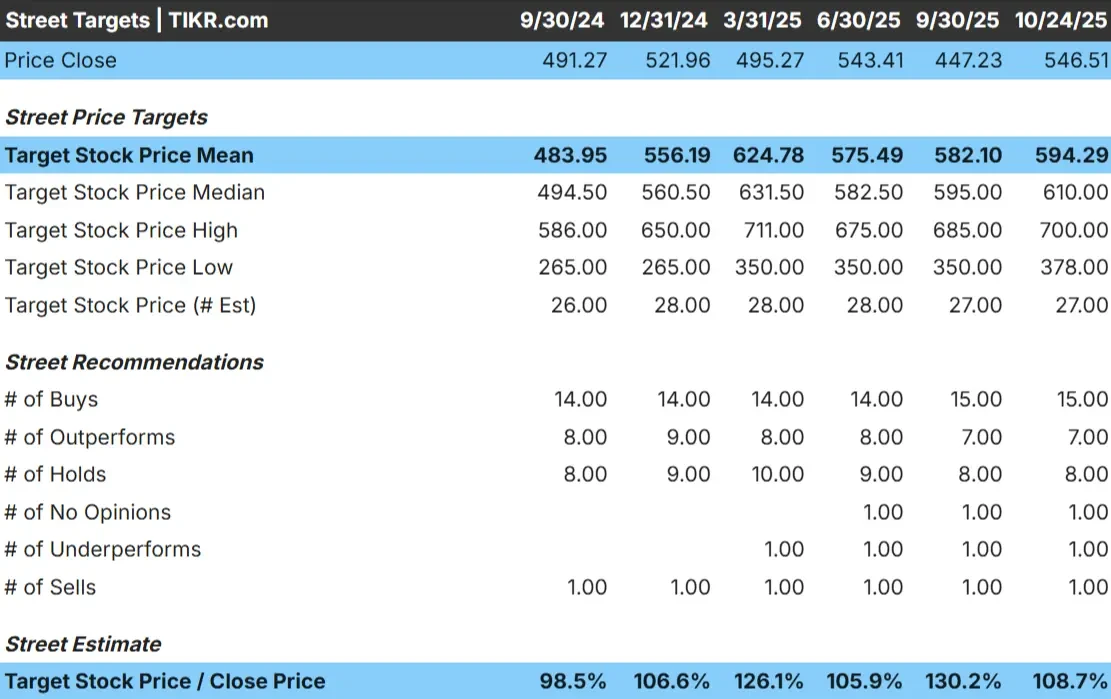

Intuitive Surgical è quotata oggi intorno ai 547 dollari per azione. L'obiettivo di prezzo medio degli analisti è vicino a 594 dollari/azione, il che implica un rialzo del 9% circa rispetto ai livelli attuali. Le previsioni mostrano un'ampia gamma, che riflette una convinzione mista tra gli analisti:

- Stima alta: ~$700/azione

- Stima bassa: ~$378/azione

- Obiettivo mediano: ~$610/azione

- Valutazioni: 15 Buy, 7 Outperform, 8 Hold, 1 Underperform, 1 Sell

Il modesto rialzo dimostra che la maggior parte degli analisti si aspetta rendimenti costanti ma non esplosivi. Per gli investitori, ciò significa che Intuitive potrebbe sovraperformare se i volumi delle procedure continueranno ad accelerare o se i collocamenti di nuovi sistemi supereranno le aspettative. Sebbene la valutazione limiti i guadagni a breve termine, la quota di mercato dominante e i ricavi ricorrenti da strumenti ne fanno un compounder affidabile a lungo termine.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Intuitive Surgical: Prospettive di crescita e valutazione

I fondamentali dell'azienda rimangono solidi:

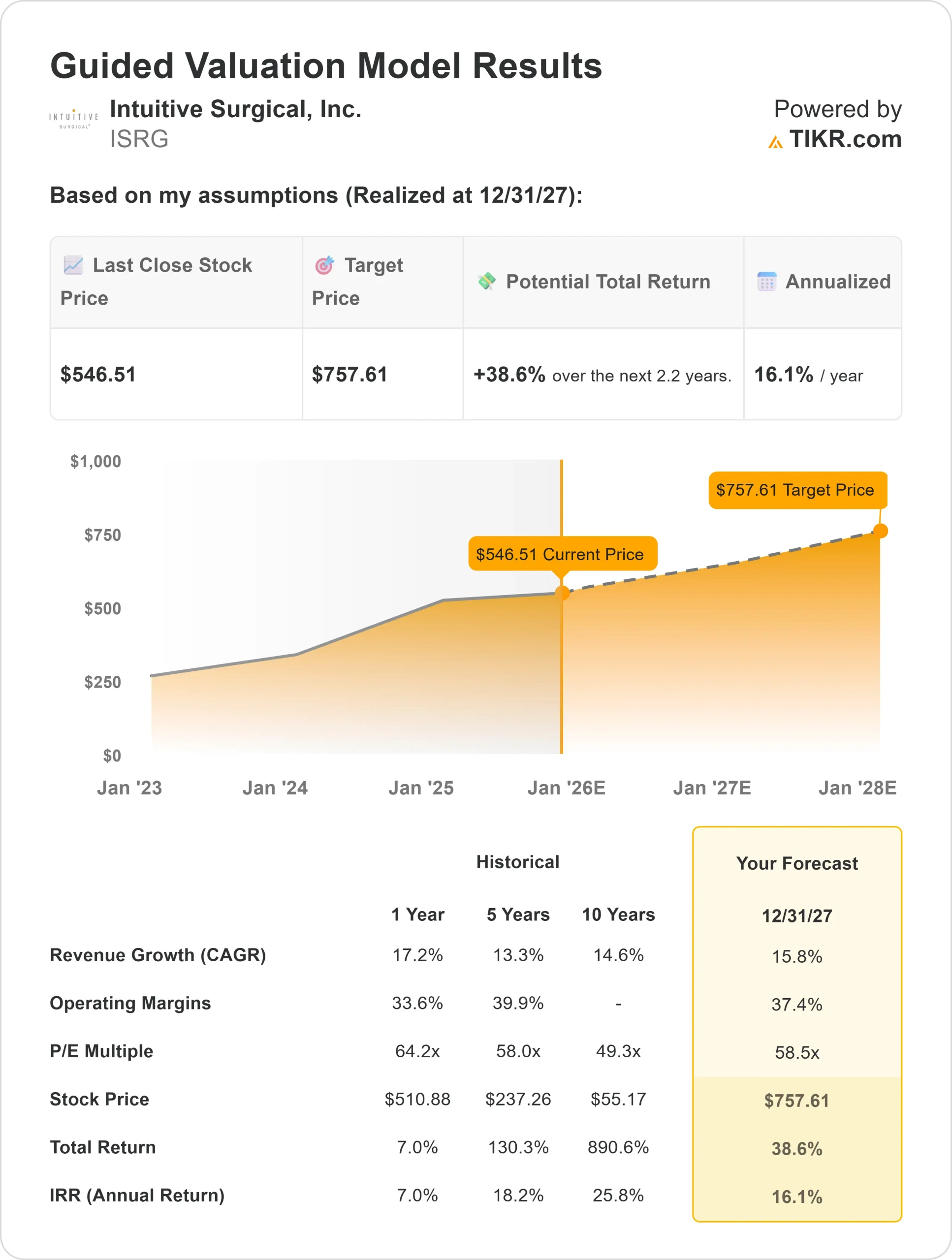

- Il fatturato dovrebbe crescere di circa il 16% all'anno fino al 2027.

- I margini operativi sono previsti vicini al 37%.

- Le azioni vengono scambiate a circa 59x gli utili a termine, al di sopra delle medie del settore medicale.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a 59x, suggerisce un valore di circa 758 dollari/azione entro il 2027.

- Ciò implica un upside totale del 39% circa, ovvero un rendimento annualizzato del 16% circa.

Queste proiezioni riflettono la fiducia degli analisti nella capacità di Intuitive di espandere la propria base installata e di far crescere i ricavi ricorrenti degli strumenti. Per gli investitori, la chiave di lettura è che l'attrattiva a lungo termine del titolo risiede nel suo flusso di cassa ricorrente e nella sua pipeline di innovazione. Sebbene la valutazione sia impegnativa, la sua leadership nella chirurgia robotica e l'espansione dell'adozione a livello globale ne fanno uno dei comprimari più duraturi nel settore sanitario.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Il dominio di Intuitive Surgical nella chirurgia robotica assistita continua a rafforzarsi. La sua ampia base installata di sistemi da Vinci genera ricavi ricorrenti da strumenti e servizi, mentre i volumi globali di interventi continuano a crescere a un ritmo sostenuto.

Anche l'attenzione dell'azienda per l'innovazione alimenta l'ottimismo. Le sue piattaforme di nuova generazione e gli strumenti basati sull'intelligenza artificiale mirano a rendere gli interventi più rapidi, sicuri e precisi. Per gli investitori, questi progressi dimostrano come Intuitive stia trasformando il suo vantaggio tecnologico in una crescita prevedibile, sostenuta da margini solidi e da una generazione di cassa costante.

Caso orso: Rischi di valutazione e di esecuzione

Nonostante questi aspetti positivi, la valutazione rimane un problema. A circa 59x gli utili a termine, Intuitive tratta a uno dei multipli più alti del settore medicale. Ciò lascia poco spazio a errori se i budget degli ospedali si restringono o se nuovi concorrenti guadagnano terreno.

Il mercato osserva anche il grado di scalabilità di sistemi più recenti come Ion, che mirano a interventi sui polmoni e sui tessuti molli. Qualsiasi rallentamento nell'adozione potrebbe mettere sotto pressione la crescita. Per gli investitori, il rischio principale è che la valutazione premium del titolo prezzi già molti successi. Se i volumi delle procedure o la domanda di apparecchiature di capitale dovessero diminuire, i rendimenti potrebbero appiattirsi nonostante i solidi fondamentali.

Prospettive per il 2027: quanto potrebbe valere Intuitive Surgical?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 59x, suggerisce che Intuitive Surgical potrebbe essere scambiata a 758 dollari/azione entro il 2027. Ciò rappresenta circa il 39% di rialzo totale, ovvero un rendimento annualizzato del 16% circa.

Se da un lato questa prospettiva mostra un significativo potenziale a lungo termine, dall'altro presuppone un'esecuzione coerente e una crescita sostenuta della domanda. Per ottenere guadagni più consistenti, Intuitive dovrà espandere l'adozione della sua piattaforma nei mercati emergenti e continuare a guidare l'innovazione nella robotica chirurgica.

Per gli investitori, Intuitive si distingue per essere un produttore di alta qualità piuttosto che una rapida vittoria. Il suo collaudato modello di business, la sua base di ricavi ricorrenti e la sua scala globale ne fanno uno dei nomi più resistenti del settore medicale, anche se i rendimenti a breve termine potrebbero essere limitati dalla valutazione.

Scoprite quanto valgono realmente i vostri titoli preferiti (gratis con TIKR) >>>

I Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Cliccate qui per iscrivervi a TIKR e ricevere oggi stesso la vostra copia gratuita del report 5 AI Compounders di TIKR.