Roku, Inc. (NASDAQ: ROKU) è salita a circa $106/azione dopo un forte rimbalzo nel 2025. La scala della piattaforma e la migliore disciplina dei costi stanno aiutando l'azienda a riprendersi dalla recente debolezza del mercato pubblicitario. Sebbene la crescita si sia moderata, la posizione di Roku nel settore della TV connessa rimane un vantaggio chiave, dato che lo streaming continua ad espandersi.

Recentemente, Roku ha annunciato l'espansione della sua offerta di Roku Channel con un maggior numero di contenuti gratuiti supportati da pubblicità, oltre a partnership con Warner Bros. Discovery e NBCUniversal per rafforzare l'inventario pubblicitario. L'azienda ha inoltre introdotto nuovi strumenti basati sull'intelligenza artificiale per gli inserzionisti, con l'obiettivo di migliorare il targeting degli annunci e le prestazioni delle campagne sui suoi 83 milioni di account attivi. Questi aggiornamenti evidenziano la continua spinta di Roku a migliorare la monetizzazione e il coinvolgimento della piattaforma in un panorama competitivo come quello dello streaming.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Roku possa assumere entro il 2027. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione di TIKR per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un margine di rialzo limitato

Oggi Roku è quotata intorno ai $106/azione. L'obiettivo di prezzo medio degli analisti è di 107 dollari/azione, il che suggerisce un rendimento approssimativamente piatto per il prossimo anno. Le previsioni mostrano un'ampia forbice e riflettono un sentimento misto:

- Stima alta: ~$145/azione

- Stima bassa: ~$73/azione

- Obiettivo mediano: ~$110/azione

- Valutazioni: 13 Buy, 3 Outperform, 12 Hold, 1 Underperform, 1 Sell

Con il titolo già vicino al suo obiettivo medio, gli analisti ritengono che il recente rimbalzo di Roku possa essere ampiamente prezzato. L'ampio intervallo di target segnala l'incertezza sulla rapidità con cui l'azienda può trasformare la crescita della piattaforma in profitti sostenibili. Per gli investitori, ciò significa che il rialzo a breve termine sembra limitato, a meno che Roku non riesca a dare un maggiore impulso agli utili o una ripresa pubblicitaria superiore alle aspettative.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Roku: Prospettive di crescita e valutazione

I fondamentali di Roku si stanno stabilizzando dopo diversi anni di volatilità, sostenuti dall'aumento dei conti attivi e dal miglioramento del controllo dei costi:

- Crescita dei ricavi: ~12,8% annuo fino al 2027

- Margine operativo: 2,3% previsto entro il 2027 (dal -2,3% attuale)

- P/E a termine: ~119x

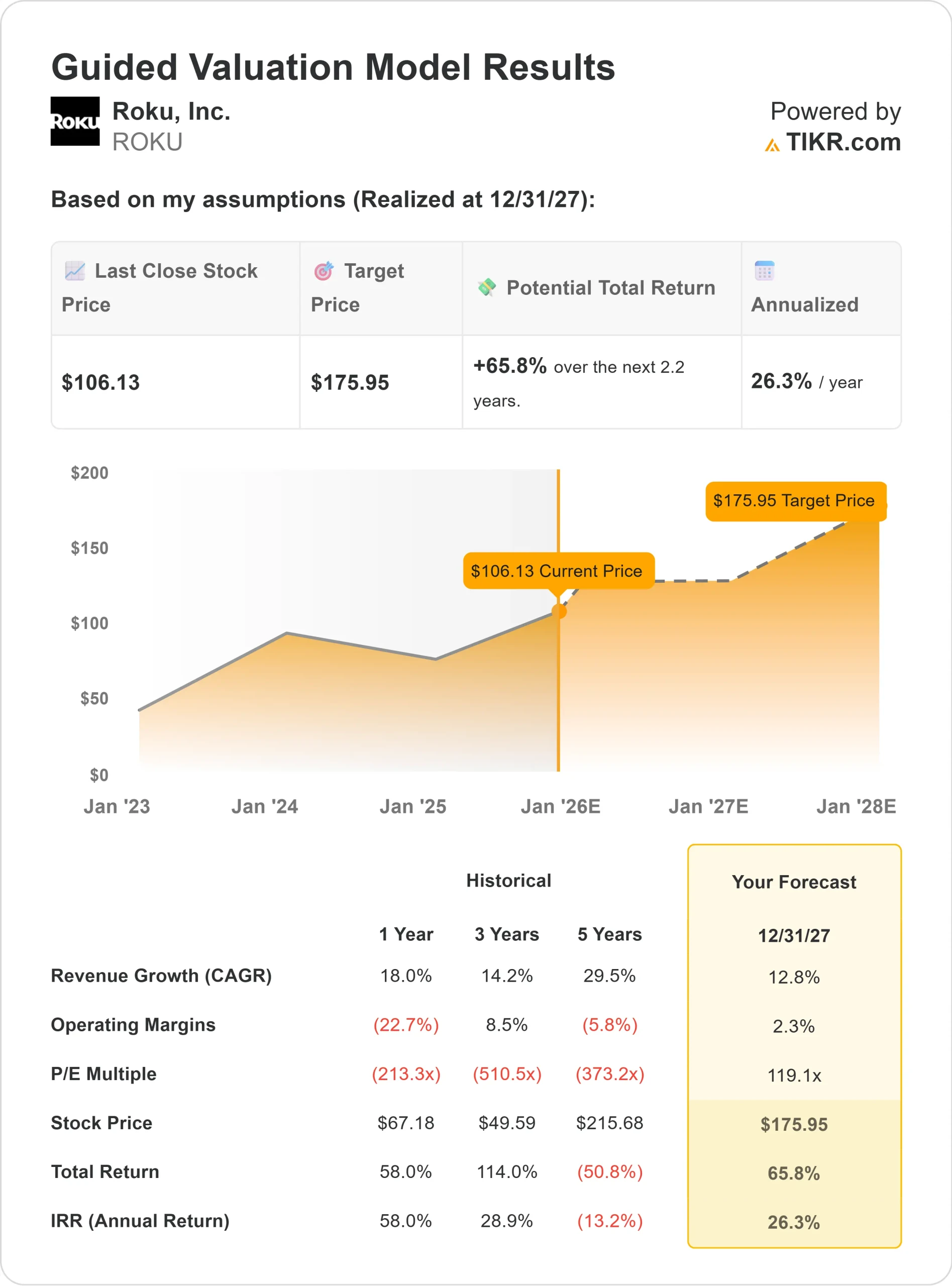

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a 119x, suggerisce un valore di circa 176 dollari/azione entro il 2027.

- Ciò implica un rialzo del 66% circa, ovvero un rendimento annualizzato del 26% circa.

Questo modello riflette le aspettative che Roku raggiunga una significativa leva operativa con la ripresa della spesa pubblicitaria e il miglioramento della monetizzazione della piattaforma. Per gli investitori, la conclusione è che Roku potrebbe ancora offrire forti rendimenti a medio termine se la redditività si espanderà come previsto, ma la sua valutazione premium lascia poco margine di errore.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge l'ottimismo?

Roku rimane una delle piattaforme leader nella TV connessa, con oltre 80 milioni di account attivi in Nord America e nei mercati internazionali. Le entrate pubblicitarie continuano a crescere grazie allo spostamento dei budget di marketing verso lo streaming e i contenuti gratuiti supportati da annunci su The Roku Channel stanno aumentando il coinvolgimento.

Il management è anche diventato più disciplinato sui costi, aiutando i margini a recuperare i minimi dell'era della pandemia. Con partnership pubblicitarie più forti e strumenti pubblicitari basati sull'intelligenza artificiale che migliorano le prestazioni delle campagne, Roku si sta posizionando per conquistare una quota maggiore del mercato degli annunci in streaming.

Per gli investitori, queste tendenze suggeriscono che Roku ha la scala della piattaforma e la leva operativa per ricostruire gradualmente la redditività e fornire una crescita costante a lungo termine se l'esecuzione rimane solida.

Caso negativo: Rischio di concorrenza e valutazione

Nonostante i progressi, la valutazione di Roku rimane impegnativa, dato il suo modesto profilo di utili. Il titolo viene scambiato a circa 119x gli utili a termine, il che riflette l'ottimismo sulla forte espansione degli utili nei prossimi anni. Un eventuale rallentamento della crescita degli annunci o del coinvolgimento degli utenti potrebbe mettere in discussione queste aspettative.

La concorrenza si sta inoltre intensificando, in quanto giganti tecnologici come Amazon, Google e Samsung investono pesantemente nei propri sistemi operativi televisivi e nelle piattaforme pubblicitarie. Questi attori hanno ecosistemi più ampi e reti di dati più grandi, che potrebbero mettere sotto pressione i margini pubblicitari di Roku nel tempo.

Per gli investitori, il rischio è che la storia di crescita di Roku sia già stata prezzata. Senza un'accelerazione sostenuta dei ricavi e un miglioramento dei margini, il titolo potrebbe faticare a giustificare il suo multiplo premium.

Prospettive per il 2027: quanto potrebbe valere Roku?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 119x, suggerisce che Roku potrebbe essere scambiato a 176 dollari/azione entro il 2027. Ciò rappresenterebbe un rialzo del 66% circa, ovvero un rendimento annualizzato del 26% circa rispetto ai livelli attuali.

Sebbene questa proiezione indichi forti guadagni potenziali, presuppone già una ripresa della spesa pubblicitaria e un'ulteriore efficienza operativa. Per ottenere rendimenti ancora più elevati, Roku dovrebbe superare le aspettative nella monetizzazione degli annunci, nella crescita internazionale e nel controllo dei costi.

Per gli investitori, Roku si presenta come una promettente storia di crescita a lungo termine nel settore dello streaming, ma il rialzo dipenderà dalla capacità del management di trasformare la sua ampia base di utenti in profitti costanti e scalabili.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>