Fox Corporation (NASDAQ: FOXA) sono salite di oltre il 40% nel 2025 e ora scambiano vicino a 65 dollari/azione. Il rimbalzo è stato guidato da un aumento dei ricavi pubblicitari, da commissioni stabili per le affiliazioni e da una gestione disciplinata dei costi che ha contribuito a risollevare gli utili dopo un debole 2024.

Recentemente, Fox ha annunciato l'intenzione di espandere la sua copertura sportiva digitale attraverso la sua piattaforma di streaming Tubi, segnalando una spinta più profonda verso lo streaming ad-supported. L'azienda ha inoltre rinnovato l'accordo a lungo termine per la trasmissione della NFL e si è assicurata ulteriori diritti per il football universitario, rafforzando la sua posizione dominante nella programmazione sportiva in diretta. Queste mosse evidenziano l'attenzione della dirigenza nel mantenere la Fox rilevante mentre il consumo dei media si sposta verso le piattaforme digitali.

Questo articolo analizza la posizione che gli analisti di Wall Street prevedono per il titolo Fox entro il 2028. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione per delineare il percorso potenziale del titolo in base alle attuali aspettative del mercato.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

Fox viene scambiata oggi a circa 65 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 71 dollari/azione, il che indica un rialzo del 7% circa nel prossimo anno. Le previsioni rimangono contrastanti e riflettono un sentimento di cautela:

- Stima alta: ~$97/azione

- Stima bassa: ~$55/azione

- Obiettivo mediano: ~$68/azione

- Valutazioni: 10 acquistare, 10 mantenere, 1 vendere

Sembra che gli analisti vedano un modesto potenziale di guadagno, ma la convinzione rimane bassa. Per gli investitori, questo suggerisce che Fox potrebbe offrire una performance costante se le iniziative digitali e la ripresa degli annunci pubblicitari continueranno, anche se un rialzo maggiore richiederà probabilmente una maggiore crescita degli utili.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Fox: Prospettive di crescita e valutazione

I fondamentali della società appaiono stabili ma non particolarmente solidi:

- La crescita dei ricavi è prevista a ~1% CAGR fino al 2027.

- I margini operativi dovrebbero rimanere vicini al 18%.

- Le azioni vengono scambiate a ~14x gli utili a termine, leggermente al di sotto dei peers.

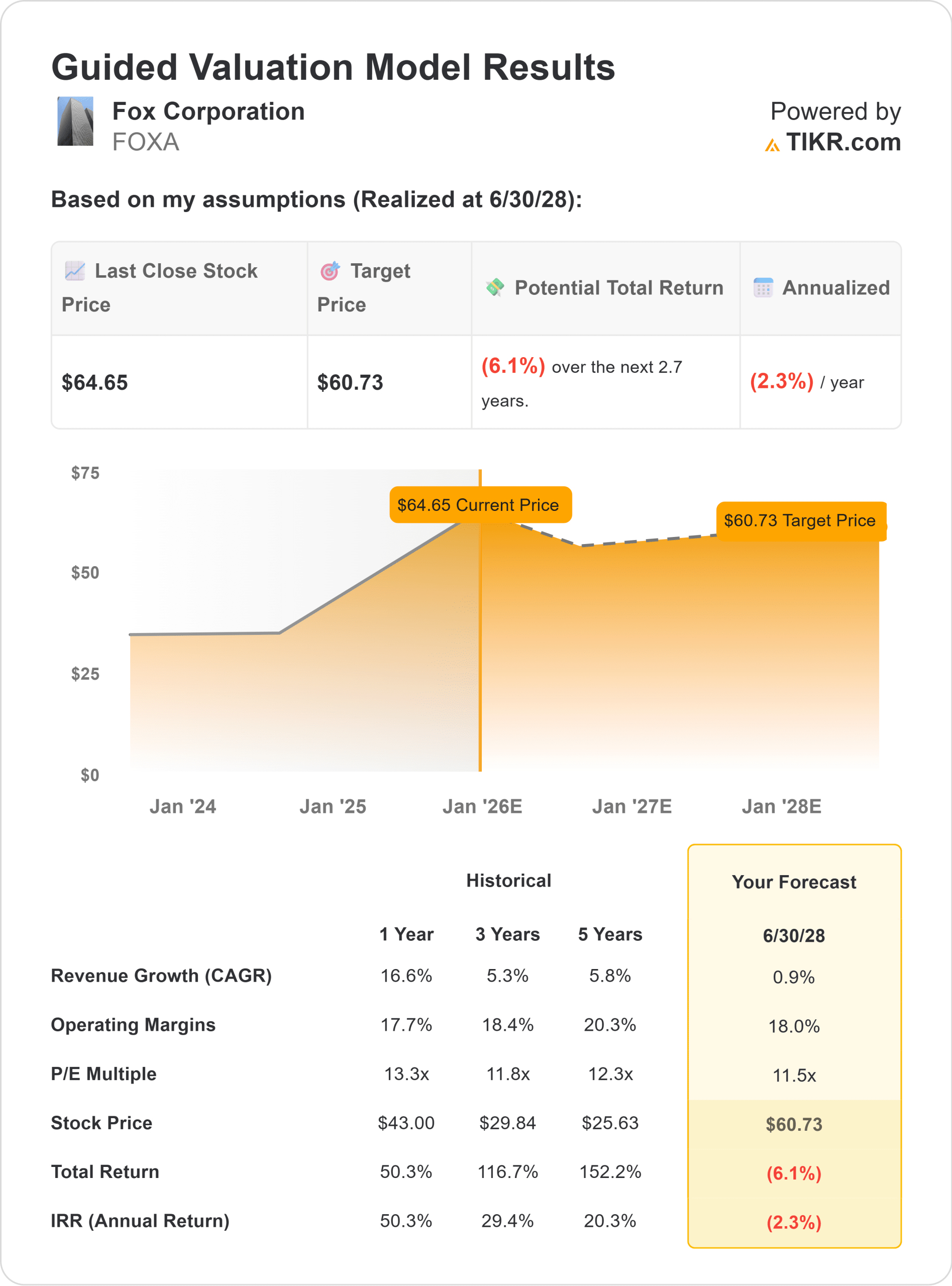

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 11,5x, suggerisce un valore di circa 61 dollari/azione entro il 2028.

Ciò implica un ribasso del 6% circa, ovvero un rendimento annualizzato del -2% circa. Per gli investitori, ciò significa che il titolo riflette già gran parte della sua recente ripresa. A meno che Fox non riesca ad accelerare l'espansione digitale o ad aumentare i margini degli affiliati, i rendimenti potrebbero rimanere modesti nonostante la forte generazione di cassa e i consistenti rendimenti per gli azionisti.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

I punti di forza di Fox rimangono le notizie in diretta e lo sport, due aree che continuano ad attrarre un grande pubblico e una domanda pubblicitaria di alto livello. La sua crescente presenza su Tubi e il consistente flusso di cassa libero forniscono una base di stabilità che sostiene dividendi e riacquisti.

Per gli investitori, questi fattori suggeriscono che Fox è ben posizionata per mantenere la redditività anche in un contesto di crescita lenta. Gli accordi sportivi rinnovati e le partnership pubblicitarie costanti contribuiscono a garantire la tenuta dei ricavi in tutti i cicli.

Caso orso: crescita lenta e catalizzatori limitati

La preoccupazione principale è la stagnazione. L'obiettivo di prezzo medio degli analisti è inferiore all'attuale prezzo dell'azione, il che indica scarse aspettative di rialzo a breve termine. La crescita dei ricavi rimane lenta e l'EBITDA è previsto in leggero calo fino al 2027.

Fox si basa ancora molto sulla TV tradizionale, dove il taglio dei cavi e la scarsa domanda di pubblicità continuano a mettere sotto pressione i risultati. Senza progressi significativi nella monetizzazione digitale, l'azienda potrebbe avere difficoltà a far crescere gli utili più velocemente dell'inflazione.

Per gli investitori, Fox sembra più un titolo a reddito stabile che un titolo a crescita costante nel lungo periodo.

Prospettive per il 2028: quanto potrebbe valere Fox?

In base alle stime medie degli analisti, Fox potrebbe essere scambiata a 61 dollari per azione entro il 2028, con un ribasso del 6% circa rispetto ai livelli attuali.

Per gli investitori, ciò indica un potenziale di rialzo limitato. Fox rimane finanziariamente solida, con flussi di cassa affidabili e forti asset di marca nello sport e nelle notizie, ma la mancanza di chiari catalizzatori di crescita limita l'espansione della valutazione. A meno che il management non realizzi una transizione digitale di successo, il titolo potrebbe continuare a fornire rendimenti costanti ma non spettacolari.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano quotidianamente.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>