Statistiche chiave per il titolo PayPal

- Performance della settimana scorsa: +2%

- Intervallo di 52 settimane: $38 - $80

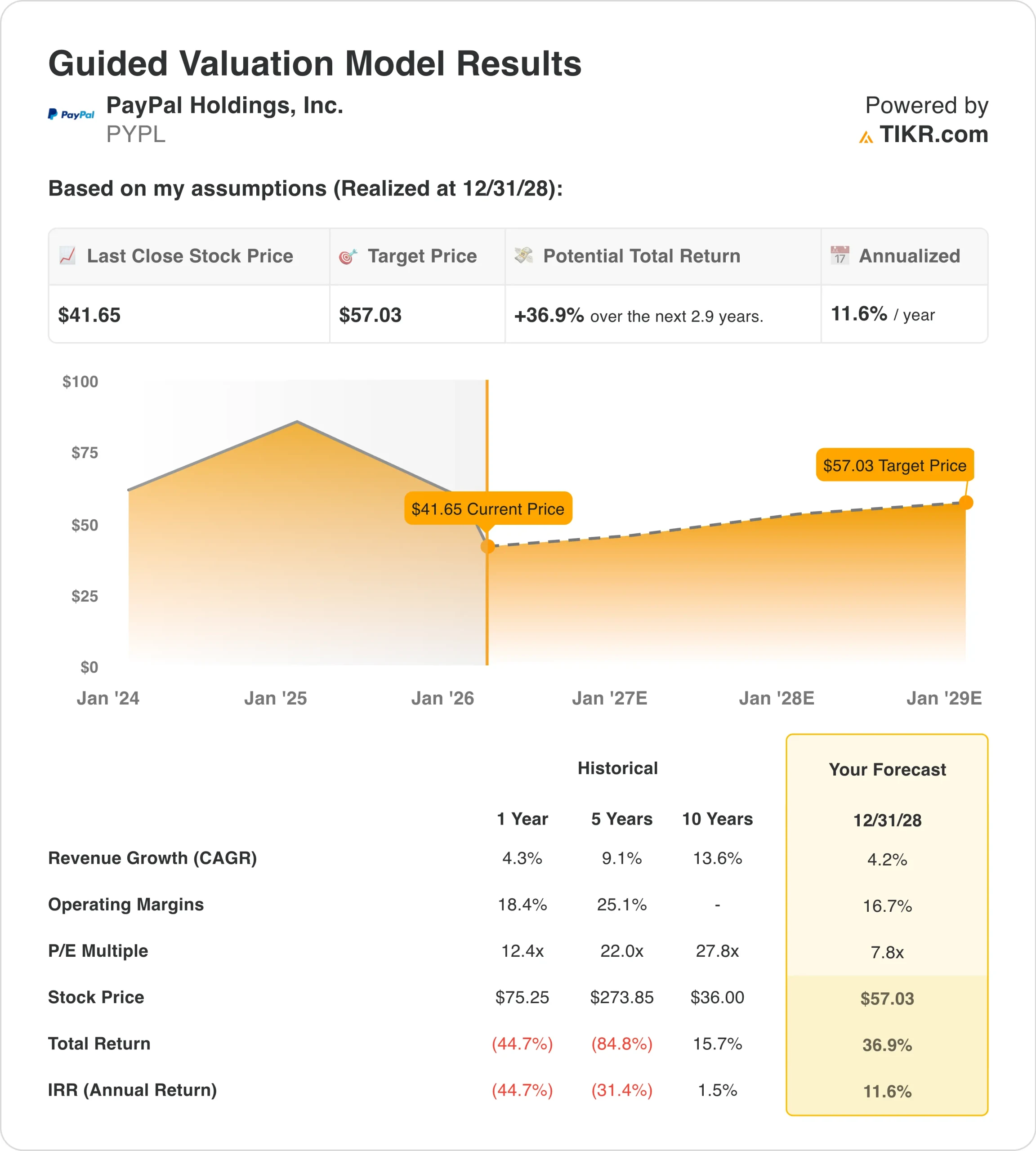

- Prezzo obiettivo del modello di valutazione: 57 dollari

- Rialzo implicito: 36,9% su 2,9 anni

Valuta i tuoi titoli preferiti come PayPal con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

PayPal (PYPL) sono rimaste sotto pressione nel 2026 perché gli investitori hanno digerito una prospettiva debole, un importante cambio di leadership e una crescente ondata di titoli legali che hanno seguito il forte calo del titolo dopo gli utili.

Il 3 febbraio, PayPal ha riportato risultati per il quarto trimestre che hanno mancato le stime di consenso e il management ha anche pubblicato una previsione di profitto per il 2026 inferiore alle aspettative, che ha spinto il titolo in forte ribasso e ha azzerato il sentiment a breve termine sulle prospettive di crescita dell'azienda.

Lo stesso giorno PayPal ha annunciato un cambio di CEO: il consiglio di amministrazione ha nominato Enrique Lores presidente e CEO a partire dal 1° marzo e la società ha dichiarato che Jamie Miller avrebbe ricoperto il ruolo di CEO ad interim durante la transizione, il che ha aggiunto un'altra importante variabile da valutare per gli investitori insieme al reset degli utili.

L'11 febbraio, poi, Reuters ha riferito che PayPal ha tagliato nuovamente le sue prospettive per il 2026 a causa del rallentamento della crescita e dell'aumento della concorrenza, il che ha mantenuto la pressione sul titolo perché gli investitori erano già concentrati sul ritmo di miglioramento delle prestazioni del Branded Checkout.

Nell'ultima settimana, l'attenzione si è spostata anche sui titoli legali, perché Reuters ha riferito di molteplici azioni collettive degli investitori e di cause per frode in titoli legate alle dichiarazioni di PayPal e alle rivendicazioni di Branded Checkout, che hanno aumentato l'incertezza anche se la società continua a operare normalmente.

In prospettiva, gli investitori hanno anche diversi eventi in programma da tenere d'occhio, tra cui l'apparizione di PayPal all'Agent Connect il 3 marzo, il prossimo dividendo in contanti di 0,14 dollari il 4 marzo e i tempi previsti per gli utili del primo trimestre del 2026 a fine aprile, con una chiamata agli utili prevista per l'inizio di maggio.

Il titolo PayPal è sottovalutato?

In base alle ipotesi del modello di valutazione realizzate fino al 31.12.2018, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 7,1%.

- Margini operativi: 12.0%

- Multiplo P/E di uscita: 20,7x

Sulla base di questi input, il modello stima un prezzo obiettivo di 57,03 dollari, che implica un rendimento totale del 36,9% rispetto all'attuale prezzo dell'azione di 41,65 dollari e un rendimento annualizzato dell'11,6% nei prossimi 2,9 anni.

L'attuale profilo finanziario di PayPal conferma il motivo per cui il modello si basa su una generazione di cassa costante piuttosto che su una riaccelerazione della crescita: il fatturato LTM è di 33,2 miliardi di dollari, il margine lordo LTM è del 41,5% e il margine EBIT LTM è del 18,7%, il che dimostra che l'azienda è ancora redditizia anche se la crescita si è moderata.

Anche il bilancio rimane gestibile: PayPal presenta un debito netto LTM di circa 1,9 miliardi di dollari e un rapporto debito netto/EBITDA pari a 0,28x, il che offre all'azienda una certa flessibilità mentre affronta la pressione della concorrenza e la transizione della leadership.

Da un punto di vista valutativo, PayPal tratta a circa 7,8x il P/E NTM e il modello utilizza un multiplo P/E di uscita di 7,8x, il che significa che i rendimenti modellati si basano più sull'esecuzione e sulla durata del flusso di cassa che sull'espansione del multiplo.

Se il titolo rimane volatile, è in gran parte perché gli investitori stanno bilanciando più input a breve termine, tra cui la transizione del nuovo CEO, le prospettive aggiornate per il 2026 e il flusso di notizie legali in corso che ha seguito il brusco calo dopo gli utili.

Stimare il fair value di un'azienda all'istante (gratis con TIKR)

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>