Statistiche chiave per le azioni Corteva

- Performance da un anno all'altro: 13%

- Intervallo di 52 settimane: da $53 a $77

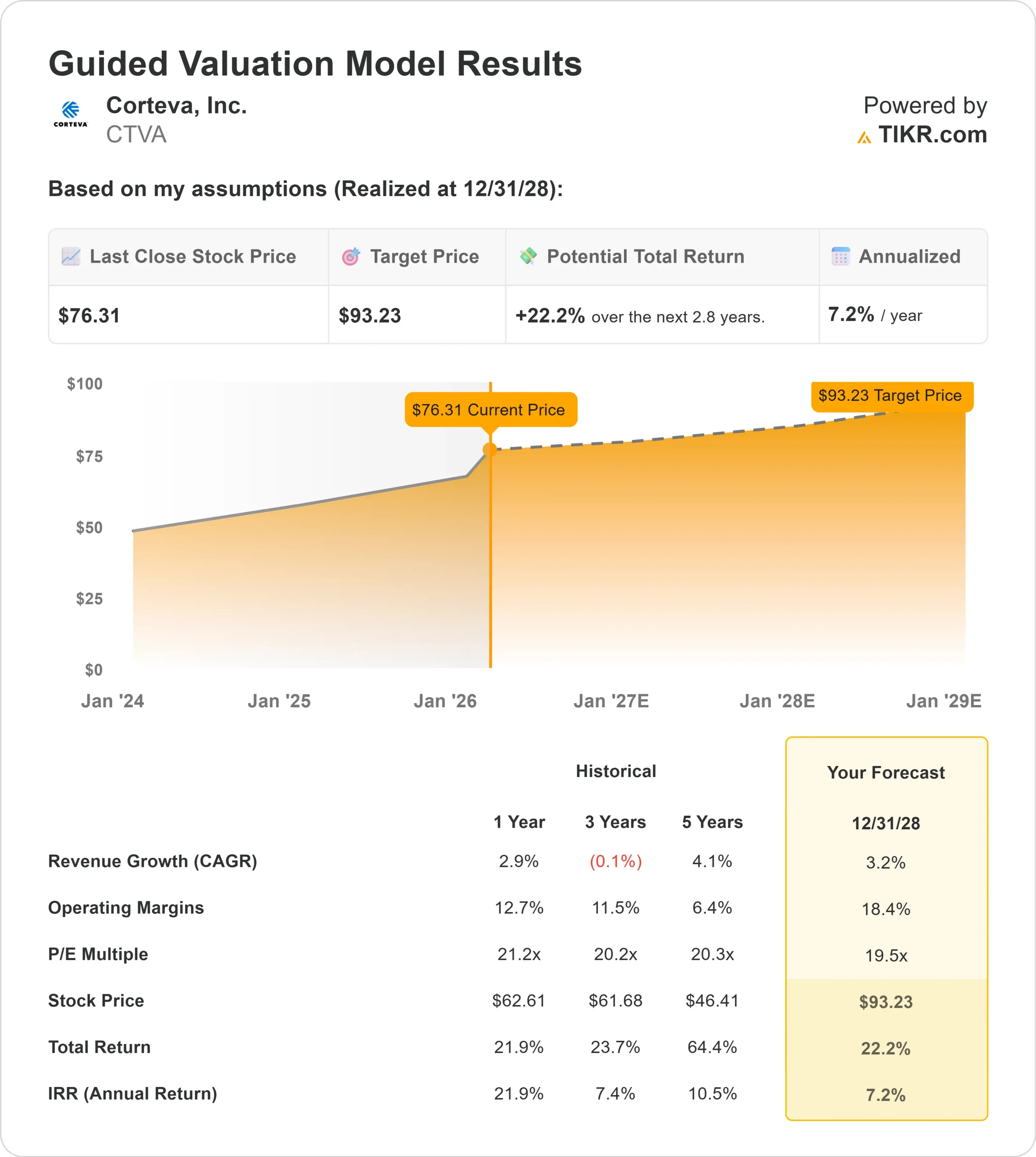

- Prezzo obiettivo del modello di valutazione: 93 dollari

- Rialzo implicito: 22%

Valuta i tuoi titoli preferiti come Corteva con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Corteva è in rialzo di circa il 13% su base annua e di recente è stata scambiata vicino a 76 dollari per azione, grazie alla risposta degli investitori al forte slancio degli utili, all'accelerazione delle licenze e alla riaffermazione della guidance per il 2026. Le azioni rimangono vicine ai massimi di 52 settimane, pari a 77 dollari, a testimonianza di un interesse d'acquisto sostenuto a seguito di una redditività record.

Il titolo è salito dopo che la società ha riportato risultati record per il 2025 e ha rafforzato le aspettative di crescita per il 2026.

L 'EBITDA operativo è salito del 14% a 3,85 miliardi di dollari, i margini sono aumentati di oltre 200 punti base superando il 22% e il flusso di cassa libero ha raggiunto i 2,9 miliardi di dollari.

Il management ha riaffermato una guidance per l'EBITDA operativo per il 2026 compresa tra i 4,0 e i 4,2 miliardi di dollari, con una crescita di circa il 7% al punto intermedio, grazie alla crescita a una cifra media dei volumi della protezione delle colture, a 120 milioni di dollari di miglioramento netto delle royalties e a 200 milioni di dollari di risparmi sulla produttività; il CEO Chuck Magro ha dichiarato: "Ribadiamo il nostro punto intermedio preliminare di EBITDA operativo di 4,1 miliardi di dollari".

L'azienda ha inoltre annunciato un accordo con Bayer del valore di 610 milioni di dollari, che dovrebbe generare circa 1 miliardo di dollari di aumento degli utili aggregati nel prossimo decennio, accelerando al contempo le opportunità di licenza per il mais e il cotone.

Il posizionamentoistituzionale è rimasto attivo. JPMorgan Chase ha ridotto la sua partecipazione del 17,9% a 4,17 milioni di azioni per un valore di circa 282 milioni di dollari, mentre Citigroup ha ridotto la sua partecipazione del 12,2% a 2,46 milioni di azioni per un valore di circa 166 milioni di dollari.

Barings ha ridotto la sua posizione del 34,0% e Shell Asset Management ha ridotto la sua partecipazione del 64,3%. Allo stesso tempo, Jupiter Asset Management ha aperto una posizione di 976.446 azioni per un valore di circa 66 milioni di dollari, Alberta Investment Management ha acquisito 74.200 azioni per un valore di circa 5,0 milioni di dollari e NEOS Investment Management ha aumentato la sua partecipazione del 40,8%.

Nonostante la riduzione selettiva, gli investitori istituzionali e gli hedge fund possiedono collettivamente circa l'81,54% di Corteva, con Vanguard che detiene 80,2 milioni di azioni che rappresentano l'11,81% della società.

L'avanzata del titolo del 13% su base annua riflette la fiducia nell'espansione dei margini, nell'accelerazione dei proventi delle royalties e nella maggiore visibilità degli utili fino al 2026.

Corteva è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 3,2%.

- Margini operativi: 18.4%

- Multiplo P/E di uscita: 19,5x

Si prevede che iricavi aumentino da circa 17,4 miliardi di dollari nel 2025 a quasi 19,9 miliardi di dollari entro il 2030, grazie alla costante adozione di semi, all'espansione dei ricavi da licenze e alla continua domanda di prodotti per la protezione delle colture differenziati, piuttosto che a un'aggressiva ripresa delle superfici coltivate.

Il fattore più importante nel 2026 è l'espansione dei margini. Si prevede che i volumi di prodotti per la protezione delle colture cresceranno a una sola cifra, le entrate da royalty miglioreranno di 120 milioni di dollari grazie all'aumento delle licenze di Conkesta e del mais e i risparmi di produttività di 200 milioni di dollari forniranno una leva operativa.

Con margini EBITDA già superiori al 22%, l'aumento dei ricavi può tradursi in una crescita degli utili superiore alla media.

L'accordo con Bayer modifica in modo sostanziale anche il profilo degli utili a lungo termine. L'accelerazione delle licenze per il mais a partire dal 2027, l'ingresso nel settore delle licenze per il cotone e la maggiore libertà operativa aumentano la visibilità delle royalties, che tendono ad avere margini più elevati e una minore intensità di capitale rispetto alle vendite di marca.

Il bilancio di Corteva supporta la configurazione, con 2,9 miliardi di dollari di free cash flow generati nel 2025 e continui ritorni di capitale attraverso dividendi e riacquisti di azioni.

Sulla base di questi dati, il modello stima un prezzo obiettivo di 93 dollari, che implica un rialzo del 22% circa rispetto ai livelli attuali.

Alla valutazione odierna, Corteva appare sottovalutata, con una performance nel 2026 probabilmente guidata dall'accelerazione delle licenze, dalla crescita dei volumi di Crop Protection e dall'espansione sostenuta dei margini.

Stimate il fair value di una società all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>