Statistiche chiave per il titolo UpWork

- Performance delle ultime settimane: -%0,4

- Intervallo di 52 settimane: da $11 a $23

- Prezzo attuale: 13 dollari

Cosa è successo alle azioni UpWork?

Upwork(UPWK) è scesa del 23,6% a 14,34 dollari nel premercato del 10 febbraio dopo che le previsioni di fatturato per il primo trimestre del 2026, comprese tra 192 e 197 milioni di dollari, sono state inferiori alle stime degli analisti di 197,7 milioni di dollari, arrivando nella stessa settimana in cui il titolo si trovava già al 44% al di sotto del suo massimo di 52 settimane di 22,84 dollari.

Il fatturato del quarto trimestre del 2025, pari a 198,4 milioni di dollari, ha leggermente battuto le stime di consenso di 197,5 milioni di dollari e l'EBITDA rettificato, pari a 52,9 milioni di dollari, ha superato le stime di 51,6 milioni di dollari, ma il mercato ha punito il titolo perché la forward guidance segnalava una significativa decelerazione del fatturato sequenziale verso il primo trimestre.

La decelerazione deriva direttamente dalla pausa deliberata di Upwork nella vendita dei piani Enterprise legacy per tutto il 2025, che ha lasciato il segmento Enterprise in calo del 3% su base annua nel quarto trimestre e guida a un ulteriore calo sequenziale nel primo trimestre prima che la piattaforma Lifted entri in funzione nel secondo semestre del 2026.

Il mercato fatica a valutare un'azienda in fase di transizione, trattando la debolezza a breve termine di Upwork come un problema strutturale piuttosto che come una fase di investimento intenzionale, anche se gli indicatori principali della piattaforma, tra cui la crescita del 7% del GSV per cliente attivo, il tasso di acquisizione del 19,0% del Marketplace e il churn da record, hanno tutti puntato verso l'alto nel quarto trimestre.

L'amministratore delegato Hayden Brown ha dichiarato durante la telefonata sugli utili del quarto trimestre del 2025 che "nel 2025 abbiamo completato un percorso di tre anni per trasformare radicalmente l'azienda e posizionare Upwork per estendere la nostra leadership nell'era dell'intelligenza artificiale", dato che il GSV legato all'intelligenza artificiale ha superato i 300 milioni di dollari annualizzati nel quarto trimestre, con un aumento di oltre il 50% rispetto all'anno precedente.

Ad aumentare la complessità, il 18 febbraio il consiglio di amministrazione di Upwork ha autorizzato un nuovo programma di riacquisto di azioni da 300 milioni di dollari, portando il totale delle autorizzazioni di riacquisto dal novembre 2023 a 600 milioni di dollari, un segnale di fiducia del management che il mercato non ha ancora premiato, visto il continuo scivolare del titolo a 12,78 dollari.

La stima di Upwork di un mercato totale indirizzabile di 1,3 trilioni di dollari entro il 2028, che abbraccia le PMI, le imprese e il lavoro di intelligenza artificiale, significa che il caso rialzista a lungo termine dipende esclusivamente dalla possibilità che la rampa H2 di Lifted e la scalata di Business Plus riescano a convertire lo slancio della piattaforma nell'accelerazione della linea superiore che il titolo attualmente si rifiuta di prezzare.

Il parere di Wall Street sul titolo UPWK

Nonostante l'ondata di ribasso successiva agli utili abbia spinto UPWK a 12,78 dollari, l'ipotesi di investimento si basa sul fatto che la rampa H2 2026 di Lifted e la scalata di Business Plus possano tradurre i fondamentali record della piattaforma nell'accelerazione della top-line che la guidance implica per la seconda metà dell'anno.

L'ipotesi fondamentale si basa su una traiettoria di redditività che pochi investitori stanno valutando ai prezzi attuali, con i margini EBITDA rettificati del 2025 che raggiungono il record del 28,6% e il consenso che prevede 840 milioni di dollari di fatturato nel 2026 e un EPS normalizzato di 1,44 dollari, in crescita del 35,6% rispetto agli 1,04 dollari del 2024.

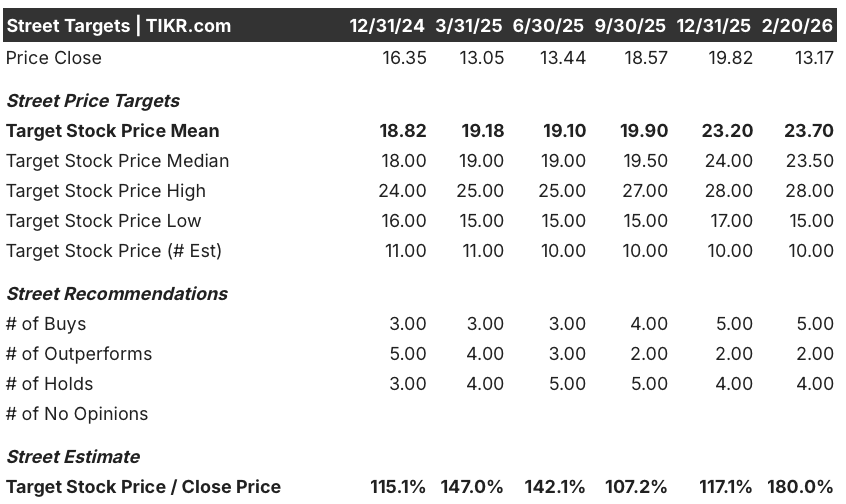

Wall Street rimane costruttiva nonostante il crollo, con 5 valutazioni buy, 2 outperform e un obiettivo di prezzo medio di $23,70 al 20 febbraio, che rappresenta l'80% di rialzo rispetto al prezzo attuale di $13,17.

Lo spread tra l'obiettivo minimo di 15 dollari e l'obiettivo massimo di 28 dollari coglie la natura binaria della scommessa sull'esecuzione del Lifted, in cui una rampa H2 di successo probabilmente spinge il titolo verso la fascia alta, mentre un'altra mancata guidance rischia di far testare nuovi minimi vicino al minimo delle 52 settimane di 11,13 dollari.

Cosa dice il modello di valutazione?

Il rischio principale per il titolo UPWK è la tempistica di esecuzione, in particolare che l'integrazione di Lifted Enterprise richieda più tempo rispetto all'obiettivo di metà 2026, facendo slittare il contributo significativo di GSV al 2027 e lasciando il titolo senza un catalizzatore a breve termine per chiudere il divario dell'80% tra il prezzo attuale e l'obiettivo medio della strada.

Inoltre, la debolezza del mercato del lavoro rimane un vento contrario strutturale, con i dati BLS sulle aperture di posti di lavoro del dicembre 2025 che hanno toccato il livello più basso dal settembre 2020, il che mette direttamente sotto pressione i volumi di GSV sul mercato, anche se Upwork cresce più velocemente dei suoi colleghi del settore del personale.

A 12,78 dollari e vicino al minimo delle 52 settimane, con un rialzo dell'80% rispetto all'obiettivo medio degli analisti e una base di free cash flow record di 223 milioni di dollari a sostegno di un nuovo buyback da 300 milioni di dollari, Upwork sembra profondamente sottovalutata sui fondamentali, ma rimane un'azienda da attendere fino a quando la rampa H2 di Lifted non si dimostrerà valida.

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, potete stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.