Statistiche chiave per il titolo Shell

- Performance dell'ultima settimana: 1,3%

- Intervallo di 52 settimane: da $29 a $40

- Prezzo attuale: $40

Cosa è successo al titolo Shell?

Shell(SHEL) plc è attualmente scambiata ai massimi storici a 40 dollari, in quanto il titolo ha assorbito simultaneamente gli utili del quarto trimestre che hanno mostrato una crescita del free cash flow per azione inferiore al 5%, un arresto d'emergenza del Treno 3 dell'Atlantic LNG e il progetto venezuelano Dragon che rimane congelato nonostante le nuove licenze generali rilasciate dagli Stati Uniti il 13 febbraio.

Lo scorso 5 febbraio, Shell ha annunciato un aumento del dividendo del 4% e un programma di riacquisto di 3,5 miliardi di dollari, segnando il 17° trimestre consecutivo di riacquisti per almeno 3 miliardi di dollari, anche se gli utili rettificati del quarto trimestre sono stati di 3,3 miliardi di dollari in un contesto di prezzi del petrolio più bassi e di oneri fiscali non monetari.

Sotto questo impegno di ritorno per gli azionisti, i risultati di Shell per l'intero anno 2025 hanno rivelato un'autentica forza operativa, con un CFFO che ha raggiunto i 43 miliardi di dollari, un flusso di cassa libero che ha superato i 26 miliardi di dollari e riduzioni strutturali dei costi per 5,1 miliardi di dollari, raggiungendo il limite inferiore dell'obiettivo del 2028 con tre anni di anticipo.

Il mercato è sempre più costretto a soppesare il disciplinato rendimento del capitale di Shell a fronte di una durata delle riserve scesa a circa 7,8 anni, di una prolungata crisi del settore chimico e di un complesso di GNL atlantico che funziona a 9 dei 12 milioni di tonnellate metriche annue di capacità a causa della carenza di forniture.

L'amministratore delegato Wael Sawan ha dichiarato, nel corso della conferenza stampa sugli utili del quarto trimestre 2025, che "si può essere sicuri di Shell", citando 5,1 miliardi di dollari di risparmi strutturali, un ROACE del 15% per la mobilità, del 21% per i lubrificanti e un progresso del 70% verso l'obiettivo di dimezzamento delle emissioni Scope 1 e 2 per il 2030.

In generale, la capacità di Shell di sostenere una crescita annua di oltre il 10% del flusso di cassa libero per azione fino al 2030 dipende ora dalla piena capacità di LNG Canada, dal raggiungimento della FID di Bonga South West nel 2027 e dalla consegna del primo gas del progetto Dragon entro tre anni.

Il parere di Wall Street sul titolo Shell

Nonostante il titolo SHEL abbia raggiunto l'obiettivo di riduzione dei costi di 5,1 miliardi di dollari con tre anni di anticipo, abbia sbloccato il progetto Dragon in Venezuela tramite le licenze generali statunitensi il 13 febbraio e abbia sostenuto il 17° riacquisto trimestrale consecutivo da oltre 3 miliardi di dollari, la traiettoria fondamentale dei ricavi rimane un significativo vento contrario verso il 2026.

Il caso negativo sui fondamentali è difficile da ignorare, con un calo dei ricavi da 381,3 miliardi di dollari nel 2022 a 260,3 miliardi di dollari nel 2026, margini EBITDA che si riducono al 20,6% e un EPS normalizzato essenzialmente piatto a 3,13 dollari contro 3,15 dollari nel 2025.

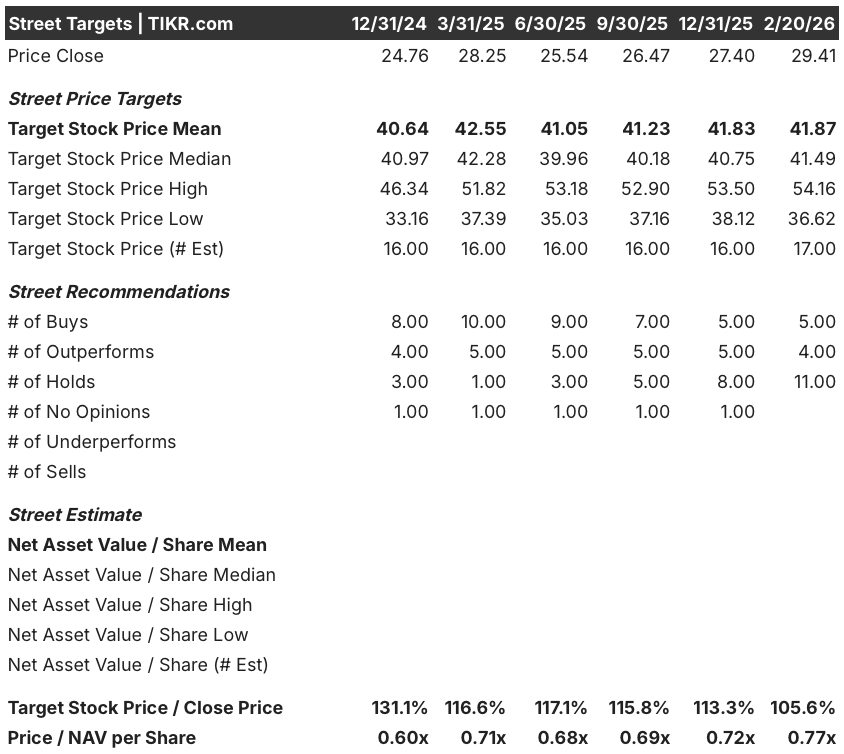

Ciononostante, i 17 analisti di Wall Street convergono su un obiettivo di prezzo medio di 41,9 dollari contro l'attuale prezzo di 40,00 dollari, con 5 Buy e 4 Outperform, il che implica un modesto ma positivo rialzo grazie all'esecuzione operativa e ai buyback.

Il target spread racconta una storia più divisa, che va da un minimo di 36,6 dollari a un massimo di 54,2 dollari, riflettendo un profondo disaccordo sul fatto che la crescita del GNL, la ripresa dei prodotti chimici e l'espansione delle acque profonde di Shell possano compensare la pressione strutturale sul prezzo del petrolio e sui margini.

Cosa dice il modello di valutazione?

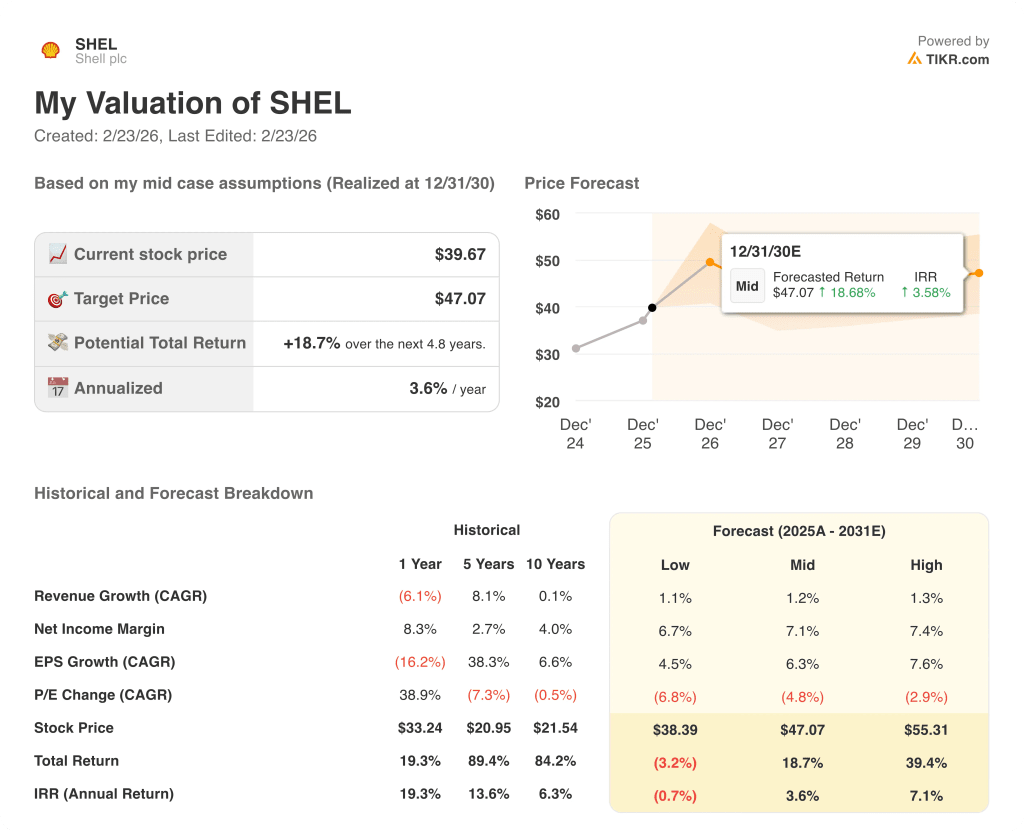

Tenendo conto dell'opzionalità del progetto Dragon, della ripresa dei volumi di GNL nell'Atlantico e dei riacquisti in corso, un modello di valutazione intermedio valuta il titolo SHEL a 47,1 dollari entro il dicembre 2030, con un rendimento totale del 18,7%, ma con un IRR annualizzato del 3,6% rispetto ai livelli attuali.

Il rischio principale è che il multiplo P/E di Shell continui a comprimersi, dato che il modello prevede un CAGR negativo del 4,8% nel caso intermedio, il che significa che la crescita degli EPS da sola non sarà sufficiente a determinare un apprezzamento significativo dei prezzi senza una rivalutazione del sentiment.

A 40 dollari, Shell è valutata al massimo in modo equo, in quanto offre un reddito e un ritorno di capitale consistenti, ma un limitato rialzo dei prezzi per gli investitori in cerca di crescita, il che la rende un titolo da tenere in considerazione per gli investitori orientati al rendimento piuttosto che un'interessante storia di rivalutazione.

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, potete stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.