Statistiche chiave per il titolo Parker-Hannifin

- Performance degli ultimi 6 mesi: 38%

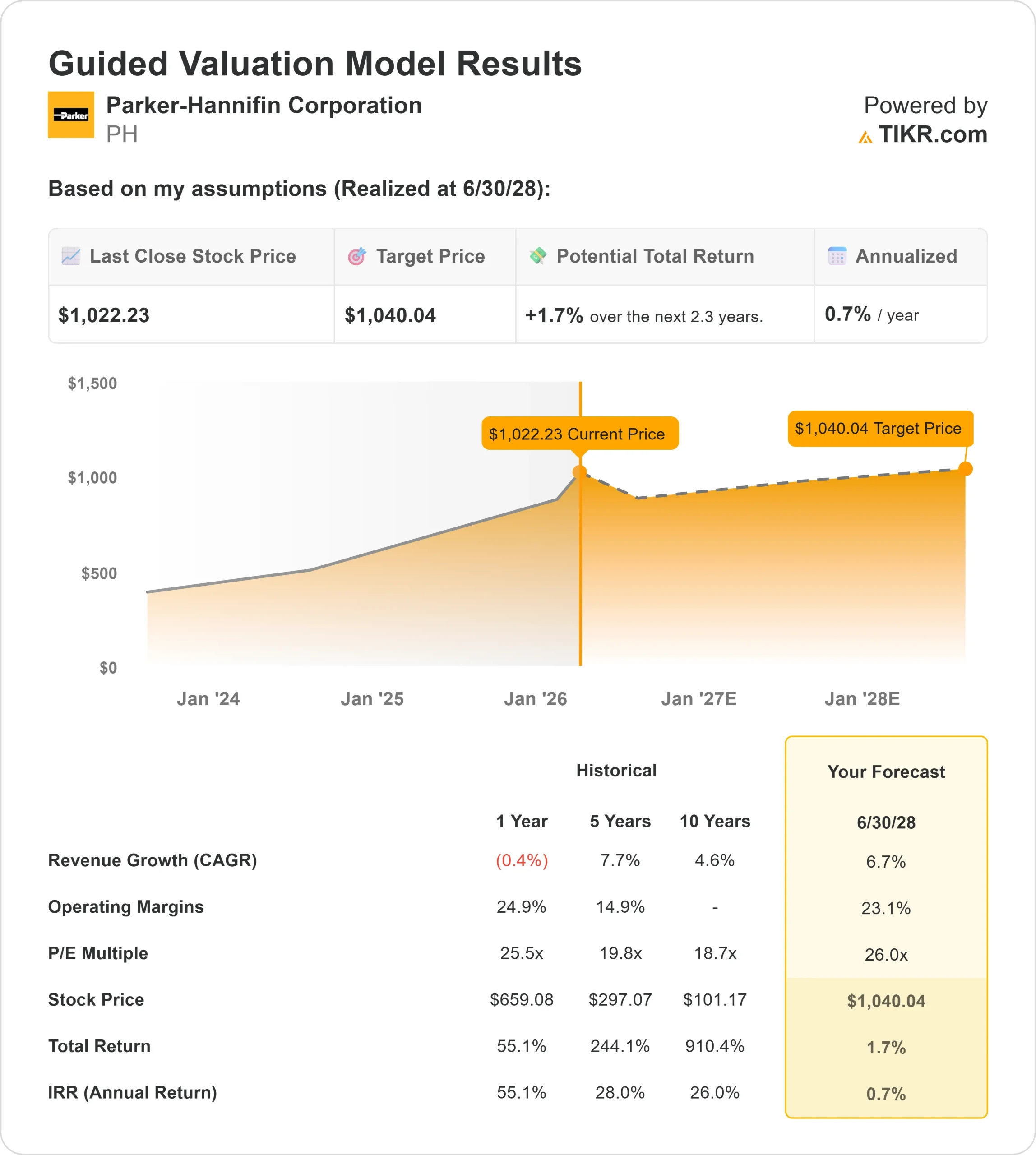

- Intervallo di 52 settimane: da $488 a $1.024

- Prezzo obiettivo del modello di valutazione: $1.040

- Rialzo implicito: 1,7%

Valuta i tuoi titoli preferiti come Parker-Hannifin con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Parker-Hannifin è salita di circa il 38% negli ultimi sei mesi, scambiando di recente vicino a 1.022 dollari per azione e avvicinandosi ai massimi di 52 settimane di 1.024 dollari, in quanto gli investitori hanno premiato l'accelerazione della crescita nel settore aerospaziale e l'espansione dei margini.

Il titolo è salito dopo che il management ha rafforzato le prospettive di crescita alla Citi Global Industrial Tech & Mobility Conference di questa settimana.

Il direttore finanziario Todd Leombruno ha dichiarato che il settore aerospaziale è al quarto anno consecutivo di crescita organica a due cifre, che gli ordini industriali in Nord America sono saliti a +7% e che le previsioni di crescita regionale sono aumentate al 2,5% dopo aver iniziato l'anno all'1%.

Il management ha inoltre riaffermato una crescita organica del 5% a metà strada per l'anno fiscale 2026 e ha notato che i margini operativi di segmento rettificati si stanno avvicinando al 27%, tre anni prima dell'obiettivo fissato per l'anno fiscale 2029, aggiungendo che "l'aerospazio continua a essere grande".

L'aggiornamento ha rafforzato la fiducia che l'espansione degli utili e dei margini rimanga duratura anche prima di una piena ripresa industriale.

Anche l'attività istituzionale ha sostenuto il rally. Citigroup ha aumentato la sua partecipazione del 54,7% a 158.668 azioni per un valore di circa 120,3 milioni di dollari, mentre NEOS Investment Management ha aumentato la sua posizione del 25,9% e Shell Asset Management ha più che raddoppiato le sue partecipazioni.

Anche HighTower Advisors e lo Stato del New Jersey Common Pension Fund D hanno aggiunto azioni. Nel frattempo, JPMorgan ha ridotto la sua partecipazione del 14,1% e Vanguard ha ridotto leggermente le sue partecipazioni, ma possiede ancora circa l'8,78% della società. La proprietà istituzionale rimane elevata, pari a circa l'82,44%.

Lo slancio sostenuto del settore aerospaziale, i primi segnali di ripresa industriale e la continua partecipazione istituzionale hanno alimentato il progresso del 38%.

Parker-Hannifin è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 6,7%.

- Margini operativi: 23,1%

- Multiplo P/E di uscita: 26x

Si prevede che iricavi aumentino da 19,85 miliardi di dollari nel 2025 a 21,26 miliardi di dollari nel 2026, grazie alla rampa di produzione del settore aerospaziale, al miglioramento della domanda industriale e alla disciplina dei prezzi. Le stime indicano poi una tendenza dei ricavi a 25,86 miliardi di dollari entro il 2030.

Il settore aerospaziale rimane il principale motore degli utili. Il management prevede una crescita del 20% degli OEM commerciali nell'anno fiscale 2026, e il segmento continua a beneficiare di un forte mix di aftermarket e dei guadagni derivanti dall'integrazione di Meggitt. Con margini già vicini al 27%, Parker sta raggiungendo il suo obiettivo di margine a lungo termine con tre anni di anticipo.

I mercati industriali si stanno gradualmente stabilizzando. Gli ordini in Nord America hanno registrato una crescita del 7%, con i settori dell'edilizia, della generazione di energia, dell'elettronica e del rifornimento selettivo dei distributori che hanno contribuito allo slancio. La crescita del fatturato a 2 anni del 7% e la crescita dell'EPS a 2 anni dell'11,6% suggeriscono che gli utili potrebbero superare le vendite se i volumi continueranno a migliorare.

L'acquisizione di Filtration Group, attualmente in corso, dovrebbe generare sinergie per 220 milioni di dollari, mentre il rapporto tra debito netto ed EBITDA, pari a 1,74x, e il ROIC del 17,2% offrono flessibilità finanziaria per ulteriori ritorni di capitale e acquisizioni.

Sulla base di questi dati, il modello di valutazione stima un prezzo obiettivo di 1.040 dollari, che implica un rialzo totale dell'1,7% o dello 0,7% annuo rispetto ai livelli attuali. Al prezzo attuale, il titolo appare sopravvalutato.

Con le azioni già salite del 38% in sei mesi, un ulteriore rialzo nel 2026 dipenderà dalla continua forza del settore aerospaziale, da un'accelerazione industriale più rapida e da un'espansione sostenuta dei margini piuttosto che dei multipli.

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>