Statistiche chiave per il titolo Exelon

- Performance degli ultimi 30 giorni: 6%

- Intervallo di 52 settimane: da $42 a $49

- Prezzo obiettivo del modello di valutazione: $59

- Rialzo implicito: 22%

Valuta i tuoi titoli preferiti come Exelon con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Le azioni di Exelon Corporation è salita di circa il 6% negli ultimi 30 giorni, finendo vicino a 48 dollari per azione e scambiando vicino ai massimi di 52 settimane di 49 dollari. Il rally ha seguito risultati più solidi in termini di utili, una maggiore guidance per il 2026, la revisione degli obiettivi di prezzo da parte degli analisti e il continuo accumulo da parte degli investitori istituzionali.

Il titolo è salito soprattutto perché il management ha riaffermato una crescita duratura degli utili, indicando un EPS operativo per il 2026 compreso tra 2,81 e 2,91 dollari per azione, dopo aver raggiunto un EPS operativo rettificato per il 2025 di 2,77 dollari.

Le prospettive hanno confermato un'espansione costante, sostenuta da un piano di capitale di 41,3 miliardi di dollari, di cui quasi 10 miliardi di dollari di investimenti nel 2026, che ha portato a una crescita annua della base tariffaria del 7,9%.

Anche il sentimento degli analisti è migliorato. Wells Fargo ha alzato l'obiettivo di prezzo da 51 a 53 dollari e ha mantenuto il rating Overweight, mentre Scotiabank ha aumentato le stime di EPS per l'esercizio 2027 a 3,04 dollari e ha ribadito il rating Sector Perform con un obiettivo di 47 dollari.

Questi aggiornamenti hanno rafforzato la fiducia nella crescita degli utili trainata dalla trasmissione, anche se le azioni si sono avvicinate ai massimi di 52 settimane.

Il posizionamento istituzionale ha rafforzato il contesto. ANTIPODES PARTNERS Ltd ha aumentato la sua partecipazione a 3.557.532 azioni, rendendo Exelon la sua quarta maggiore partecipazione, mentre Vanguard Group ha aumentato la sua proprietà a 130.522.986 azioni, che rappresentano circa il 12,92% della società.

La proprietà istituzionale si avvicina all'80,9%, evidenziando un'ampia sponsorizzazione a lungo termine.

L'amministratore delegato Calvin Butler ha dichiarato: "In Exelon, gli impegni presi sono rispettati", sottolineando l'attenzione del management per un impiego disciplinato del capitale, mentre la modernizzazione della rete e la domanda di grandi carichi sostengono le prospettive a lungo termine.

Exelon è sottovalutata?

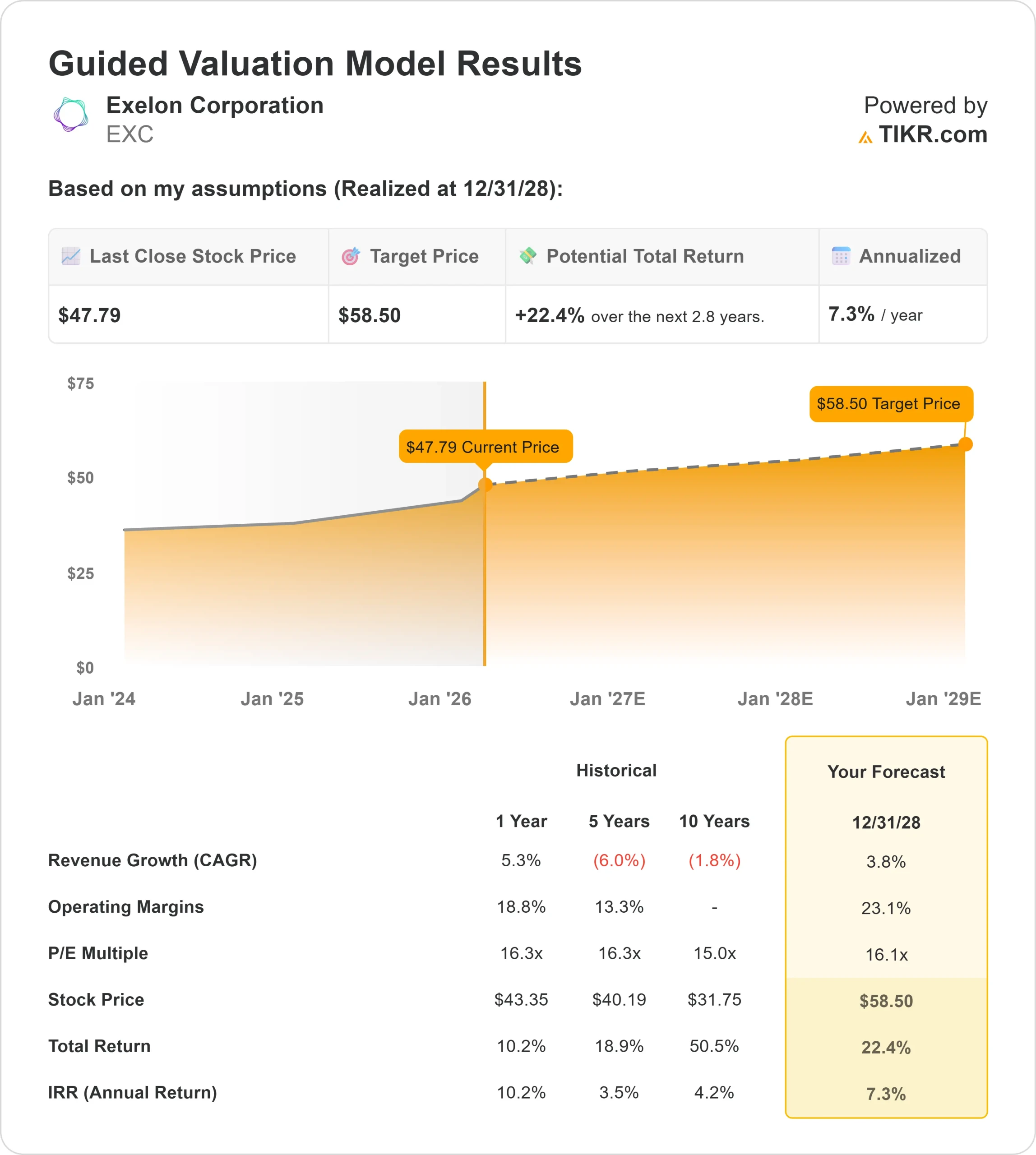

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 3,8%.

- Margini operativi: 23,1%

- Multiplo P/E di uscita: 16,1x

Si prevede che iricavi aumentino da circa 24.258 milioni di dollari nel 2025 a circa 29.160 milioni di dollari nel 2030, il che implica una crescita annua compresa tra il 3% e il 4%.

Questa costante espansione riflette la crescita della base tariffaria regolamentata piuttosto che l'esposizione alle materie prime, rafforzando la solidità degli utili.

Il piano di capitale da 41,3 miliardi di dollari sostiene una crescita annua della base tariffaria del 7,9% fino al 2029, con oltre il 70% del capitale incrementale diretto a progetti di trasmissione come Brandon Shores, Tri-County e MISO Tranche 2.1.

Un'ulteriore pipeline di opportunità di trasmissione da 12 a 17 miliardi di dollari rafforza la visibilità a lungo termine oltre il piano di base.

Il management prevede una crescita annuale degli utili vicina alla fascia alta, tra il 5% e il 7%, fino al 2029, sostenuta da rendimenti sul capitale proprio compresi tra il 9% e il 10% e da una crescita del carico prevista superiore al 3%.

La continua disciplina dei costi e la crescita mirata di O&M al di sotto del 2,5% fino al 2029 rafforzano la leva operativa.

Sulla base di questi dati, il modello di valutazione stima un prezzo obiettivo di 59 dollari, che implica un rialzo totale del 22% circa rispetto all'attuale prezzo vicino ai 48 dollari e un rendimento annualizzato di circa il 7,3% all'anno.

Ai livelli attuali, Exelon appare sottovalutata in vista del 2026, con una performance trainata dall'espansione della base tariffaria guidata dalla trasmissione, dalla stabilità degli utili regolamentati e dall'allocazione disciplinata del capitale piuttosto che dall'espansione dei multipli.

Stima istantanea del valore equo di una società (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>