Statistiche chiave per il titolo Pepsi

- Performance dell'ultima settimana: -0,6%

- Intervallo di 52 settimane: $128 a $171

- Prezzo attuale: $165

Cosa è successo alle azioni Pepsi?

Il 20 febbraio PepsiCo(PEP) ha scambiato a 165 dollari, un prezzo appesantito da una previsione di EPS 2026 inferiore al consenso di 7,50-8,00 dollari contro le aspettative degli analisti di 8,44 dollari, da una sentenza del tribunale californiano che ha bloccato ma non respinto un'azione collettiva sulla discriminazione dei prezzi da parte di Frito-Lay e dall'annuncio della FDA di rivedere lo status di sicurezza GRAS degli ingredienti lavorati, tutti approdati nella stessa settimana.

Alla conferenza CAGNY del 18 febbraio, l'amministratore delegato Ramon Laguarta ha illustrato un'ampia trasformazione del portafoglio che prevede il lancio simultaneo di Lay's, Tostitos, Gatorade e Quaker nel 2026, oltre a nuovi lanci di proteine, fibre e mini-pasti, tra cui Doritos Protein in primavera e un rilancio completo di Quaker nella seconda metà dell'anno.

La trasformazione risponde direttamente a due venti contrari strutturali simultanei: L'adozione del farmaco GLP-1 che ha raggiunto circa il 20% delle famiglie statunitensi e che ha provocato una perdita di vendite nel settore degli snack stimata in 12 miliardi di dollari a lungo termine, e la pressione sulla spesa dei consumatori a basso reddito che ha costretto a tagli di prezzo fino al 15% su Lay's e Doritos.

Gli investitori stanno iniziando a riconsiderare le azioni Pepsi non più come un bene di consumo stabile, ma come un'azienda in fase di trasformazione attiva, con l'intervento di Elliott Investment Management del settembre 2025 che ha già innescato una revisione della catena di approvvigionamento del Nord America, due nuovi direttori del consiglio di amministrazione e una spinta alla produttività record che sta entrando nel suo secondo anno consecutivo.

Rachel Ferdinando, amministratore delegato di Pepsi Foods U.S., ha dichiarato che "abbiamo trascorso l'ultimo anno ascoltando da vicino i consumatori, che ci hanno detto di essere sotto pressione", mentre l'azienda ha contemporaneamente ridotto i prezzi, accelerato la riformulazione dei suoi marchi più importanti e si è impegnata a eliminare tutti i coloranti e gli aromi artificiali entro la fine del 2027.

Sul fronte legale, il 19 febbraio il giudice distrettuale Monica Ramirez Almadani ha bloccato lo status di class action nella causa sulla discriminazione dei prezzi di Frito-Lay, ma ha permesso ai querelanti di emendare e ripresentare le richieste, mantenendo in vita un caso che accusa PepsiCo di favorire i grandi rivenditori rispetto ai minimarket indipendenti in migliaia di transazioni.

Le battaglie simultanee di PepsiCo su quattro fronti, l'accessibilità dei consumatori, l'alterazione della dieta GLP-1, il controllo normativo degli ingredienti trasformati e la ristrutturazione guidata dagli attivisti, fanno sì che il suo obiettivo di espansione dei margini di 100 punti base a lungo termine e il ritorno a una crescita organica a una cifra media siano il banco di prova principale per verificare se questa trasformazione porterà a risultati o se ritarderà semplicemente una resa dei conti più seria.

Il parere di Wall Street sul titolo PEP

Nonostante il crollo post-CAGNY e le previsioni di EPS per il 2026 inferiori al consenso, l'ampia trasformazione del portafoglio di Pepsi tra Lay's, Tostitos, Gatorade e Quaker, unita ai vantaggi record in termini di produttività che si protraggono fino al 2026, posiziona la ripresa del titolo come una storia di esecuzione guidata dai volumi piuttosto che una rivalutazione della valutazione.

Il caso fondamentale si basa sulle stime di mercato che prevedono per il 2026 un fatturato di 98,2 miliardi di dollari, in crescita del 4,6% rispetto all'anno precedente, un EPS normalizzato di 8,62 dollari, in crescita del 5,9%, e margini EBITDA in espansione al 19,9% dal 19,6% del 2025, il che suggerisce che l'attività è ancora redditizia anche in un ambiente di consumo difficile.

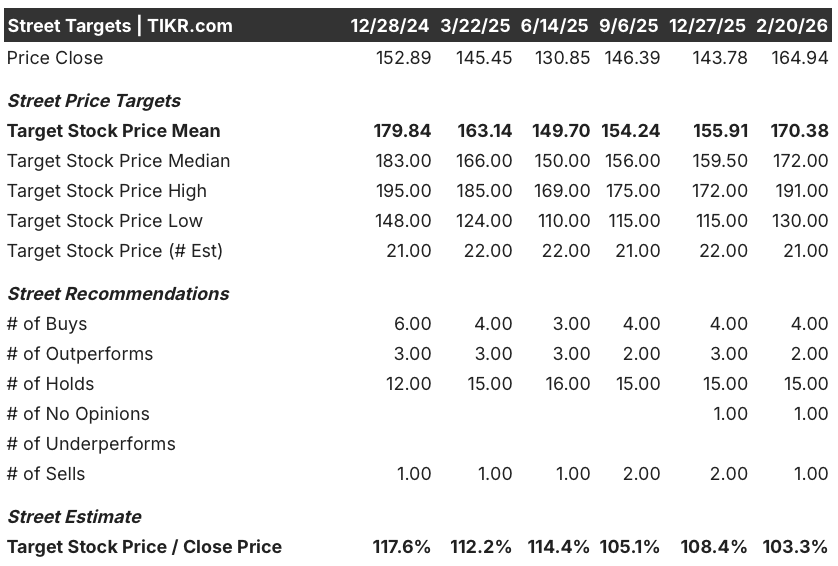

Wall Street attualmente quota 21 obiettivi degli analisti a una media di 170,38 dollari, con 4 buy e 2 outperform contro 15 hold e 1 sell, il che implica solo un 3,3% di rialzo rispetto all'attuale prezzo di 164,94 dollari e segnala che la convinzione rimane limitata fino a quando l'andamento dei volumi non confermerà l'inversione di tendenza.

L'intervallo di target va da un minimo di 130 dollari a un massimo di 191 dollari, un divario abbastanza ampio da riflettere un reale disaccordo sulla possibilità che gli investimenti di PepsiCo in termini di accessibilità economica e la ristrutturazione del marchio possano ripristinare la crescita dei volumi prima che i venti contrari del GLP-1 e il controllo normativo della FDA sugli ingredienti trasformati accelerino l'erosione strutturale della domanda.

Cosa dice il modello di valutazione?

Anche tenendo conto della trasformazione in corso, un modello di valutazione intermedio valuta PEP a 220,80 dollari entro il 31 dicembre 2030, proiettando un rendimento totale del 33,9% e un IRR annualizzato del 6,2%, una proposta modesta per un'azienda che si destreggia contemporaneamente tra pressioni degli attivisti, ribassi dei prezzi e una minaccia alla domanda del settore degli snack a lungo termine da 12 miliardi di dollari.

Il rischio principale è quello di una compressione dei margini, in cui i tagli chirurgici dei prezzi di Lay's e Doritos, l'aumento della spesa pubblicitaria, la pressione sui volumi determinata dal GLP-1 e i potenziali costi normativi GRAS colpiscono contemporaneamente il conto economico prima che i risparmi di produttività e il recupero dei volumi possano compensarli.

A 164,94 dollari, il titolo PEP si presenta come un titolo da aspettare, con la tesi del toro che richiede l'esecuzione di troppe scommesse simultanee perché l'attuale rialzo del 3,3% rispetto al consenso degli analisti giustifichi una significativa costruzione di posizioni prima di dati concreti sulla ripresa dei volumi.

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, potete stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.