Microchip Technology Incorporated (NASDAQ: MCHP) ha affrontato un periodo difficile a causa dell'indebolimento della domanda nel settore dei semiconduttori. I ricavi sono diminuiti nei segmenti industriali e consumer e il titolo è quotato a 62 dollari per azione, ben al di sotto dei massimi del 2024. Tuttavia, gli analisti vedono segnali incoraggianti di ripresa, in quanto Microchip punta su mercati a più alta crescita come quello automobilistico, dei data center e della connettività.

Di recente, l'azienda ha annunciato l'intenzione di aumentare gli investimenti nei microcontrollori di nuova generazione e nei chip per il settore automobilistico, posizionandosi in modo da catturare la domanda dei veicoli elettrici e dell'automazione industriale. La dirigenza ha inoltre ribadito la propria attenzione alla disciplina dei costi e a un forte flusso di cassa libero, segnalando la fiducia nella possibilità di mantenere i margini nonostante il calo delle vendite a breve termine. Queste mosse riflettono una società che si sta preparando per il prossimo ciclo di crescita, piuttosto che aspettarlo.

Questo articolo analizza dove gli analisti di Wall Street pensano che Microchip Technology possa essere scambiata entro il 2028. Abbiamo raccolto gli obiettivi di prezzo di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le aspettative degli analisti e non le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto margine di rialzo

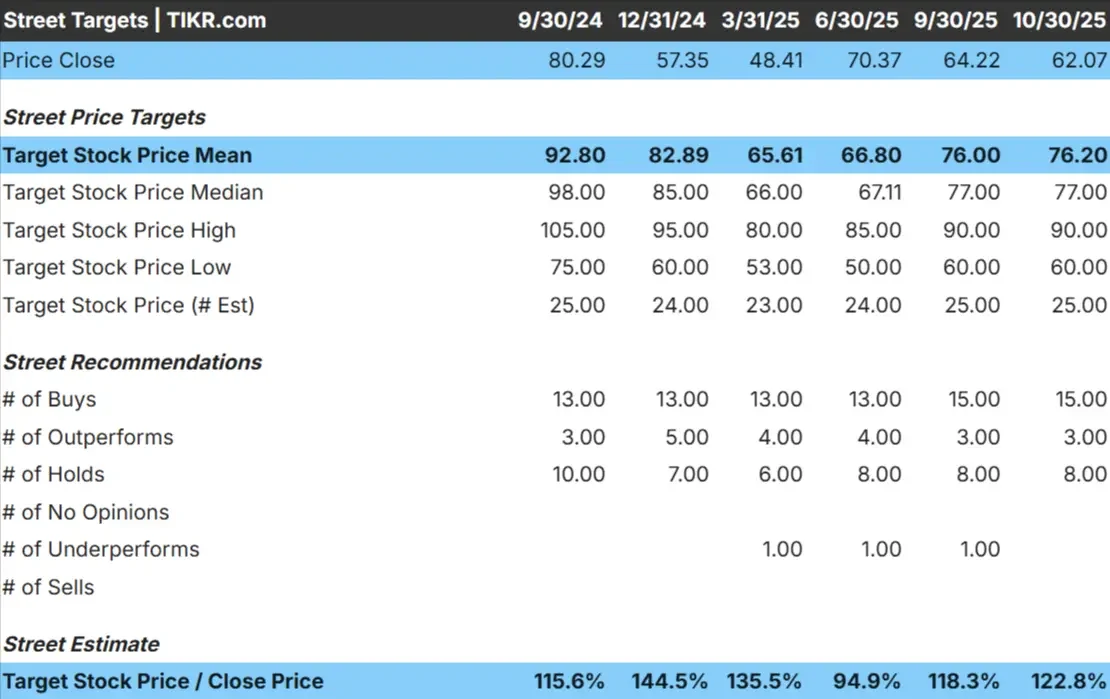

Microchip è quotata oggi a 62 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 76 dollari/azione, il che suggerisce un potenziale rialzo del 23% circa. Le previsioni mostrano uno spread moderato che riflette il misurato ottimismo degli analisti:

- Stima alta: ~$90/azione

- Stima bassa: ~$60/azione

- Obiettivo mediano: ~$77/azione

- Valutazioni: 15 Acquisti, 3 Outperform, 8 Conservazioni

Per gli investitori, questo indica un modesto potenziale di rialzo. Gli analisti sono generalmente d'accordo sul fatto che i fondamentali di Microchip rimangono solidi, ma la prevista ripresa della domanda potrebbe già essere parzialmente riflessa nell'attuale prezzo delle azioni. Sebbene il titolo possa sovraperformare se i mercati finali si riprendono più rapidamente del previsto, è probabile che i guadagni a breve termine siano graduali piuttosto che esplosivi.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Microchip: Prospettive di crescita e valutazione

Le prospettive finanziarie dell'azienda rimangono solide, sostenute da una forte esecuzione e dall'esposizione ai driver di crescita a lungo termine:

- Crescita dei ricavi: ~14,6% CAGR fino al 2028

- Margine operativo: ~34,1% previsto

- P/E a termine: ~29x

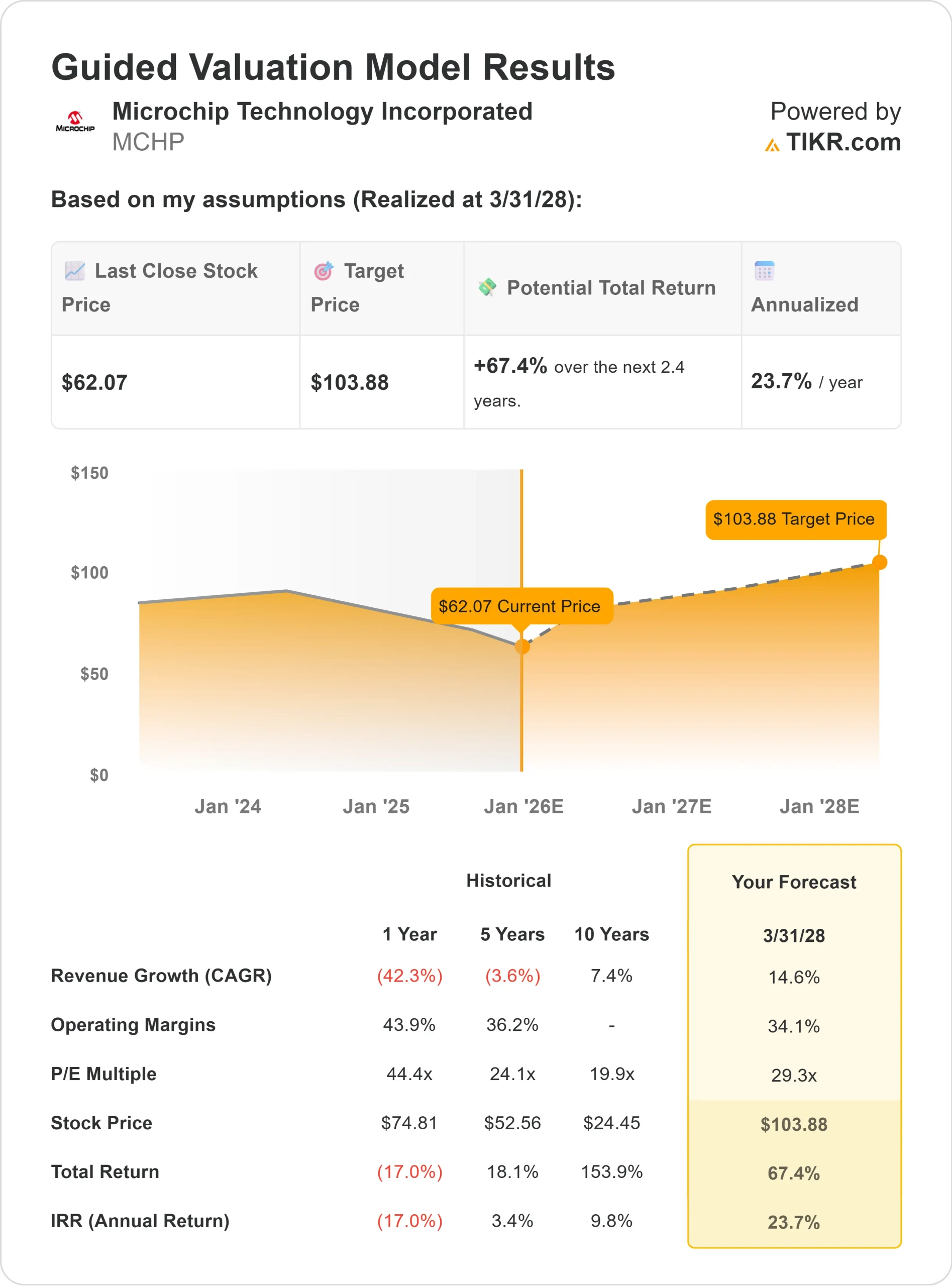

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a 29x, suggerisce un valore di circa $104/azione entro il 2028.

- Ciò implica un rendimento totale di circa il 67%, o circa il 24% annualizzato.

Per gli investitori, queste proiezioni suggeriscono un compounder costante piuttosto che un high-flyer. L'allocazione disciplinata del capitale, l'efficiente conversione della liquidità e la focalizzazione sulle applicazioni automobilistiche e industriali di Microchip la posizionano bene per una creazione di valore sostenibile. Se la domanda globale di chip si stabilizzerà, l'azienda potrebbe registrare un'espansione sia degli utili che del multiplo di valutazione nei prossimi anni.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge l'ottimismo?

Microchip continua a rafforzare la propria posizione in mercati di alto valore come quello automobilistico, industriale e della connettività dei data center. Questi segmenti tendono a offrire una domanda più stabile rispetto all'elettronica di consumo, contribuendo ad attenuare l'esposizione dell'azienda alle oscillazioni economiche.

L'attenzione del management all'innovazione nei microcontrollori e nelle soluzioni analogiche mantiene Microchip al centro dell'ecosistema dei dispositivi intelligenti. I costanti successi nella progettazione di veicoli elettrici e di sistemi di controllo incorporati dimostrano che la tecnologia dell'azienda rimane essenziale per la produzione e l'automazione di prossima generazione.

Per gli investitori, queste tendenze suggeriscono un'attività che si sta gradualmente spostando verso una crescita più prevedibile. Il flusso di cassa libero costante, la disciplina dei costi e i rendimenti per gli azionisti di Microchip indicano che l'azienda è pronta per la ripresa piuttosto che aspettarla.

Caso orso: Ciclicità e valutazione

Anche con questi punti di forza, Microchip è ancora legata al più ampio ciclo dei semiconduttori. Se la domanda del mercato finale rimane debole o i clienti continuano a ridurre le scorte, gli utili a breve termine potrebbero rimanere sotto pressione.

La valutazione attuale del titolo riflette anche alcune aspettative di ripresa. Il valore di mercato di Microchip, pari a circa 29 volte gli utili a termine, non è a buon mercato rispetto agli standard storici, soprattutto se la crescita dei ricavi è ancora in fase di normalizzazione.

Per gli investitori, il rischio è la tempistica. Un rimbalzo ritardato potrebbe limitare i rendimenti nel prossimo anno o due, anche se la tesi a lungo termine rimane intatta. La pazienza sarà probabilmente la chiave per realizzare l'intero potenziale di rialzo.

Prospettive per il 2028: quanto potrebbe valere Microchip?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR suggerisce che Microchip potrebbe essere scambiata vicino a 104 dollari/azione entro il 2028. Ciò rappresenta circa il 67% di rialzo, ovvero un rendimento annualizzato del 24% circa rispetto ai livelli attuali.

Sebbene questo risultato presupponga una sana ripresa, non è eccessivamente aggressivo. Per ottenere guadagni più consistenti, Microchip avrebbe bisogno di un'accelerazione della domanda nei mercati automobilistico e industriale, nonché di un'espansione dei margini grazie a chip di valore superiore.

Per gli investitori, Microchip si presenta come un compounder costante piuttosto che come un'operazione speculativa. I suoi fondamentali e la qualità dell'esecuzione la rendono interessante per coloro che sono disposti a mantenere l'azienda durante il ciclo e a cogliere la crescita a lungo termine una volta che il mercato si sarà stabilizzato.

Compounders dell'IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratis con TIKR) >>>