Marvell Technology, Inc. (NASDAQ: MRVL) è quotata a 89 dollari/azione, ben al di sotto dei massimi delle 52 settimane di 127 dollari. Il titolo si è raffreddato nel 2025, mentre gli investitori valutano la debolezza del ciclo dei chip a breve termine e il potenziale di crescita a lungo termine nell'IA e nell'infrastruttura cloud.

Recentemente, Marvell ha riportato risultati trimestrali che hanno evidenziato solidi progressi nei segmenti dei data center e delle reti, guidati dalla crescente domanda legata all'intelligenza artificiale. Il management ha sottolineato i continui successi di progettazione nel cloud e nella connettività ottica, ponendo le basi per una crescita più sostenuta man mano che i clienti hyperscale espandono la loro capacità di AI.

Questo articolo analizza la posizione che Wall Street prevede per Marvell entro il 2028, sulla base delle previsioni di consenso e del Guided Valuation Model di TIKR. Queste cifre riflettono le stime degli analisti e non le previsioni di TIKR.

Scoprite quanto vale veramente un'azione in meno di 60 secondi con il nuovo Modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un valore equo

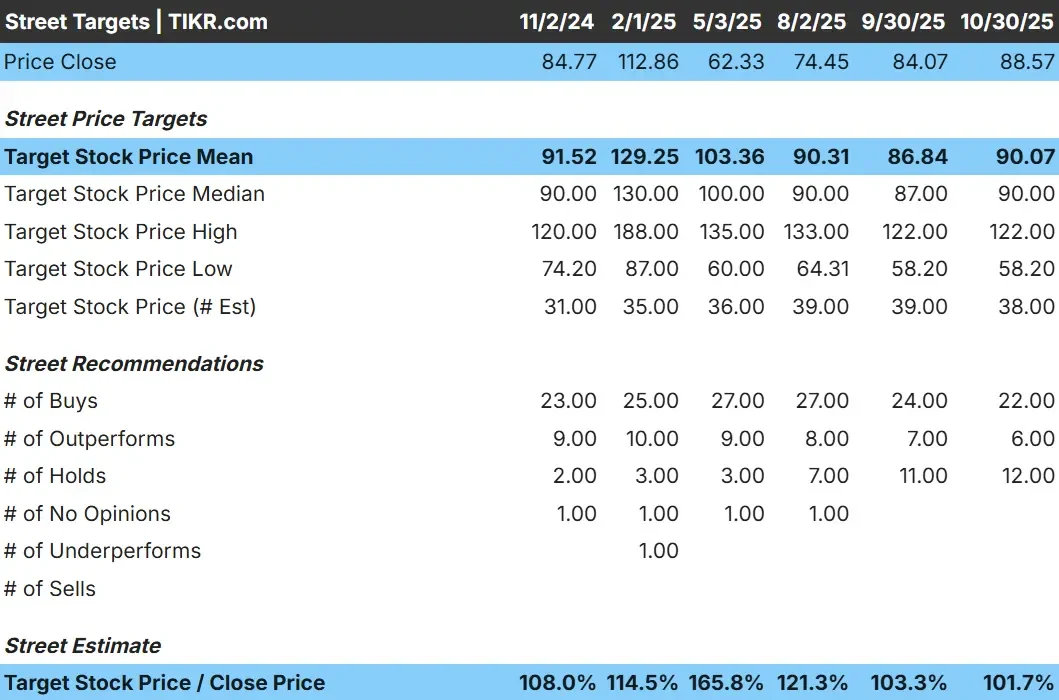

Marvell viene scambiata oggi intorno agli 89 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 90 dollari/azione, il che suggerisce che il titolo ha un prezzo equo ai livelli attuali. Le previsioni mostrano un'ampia gamma e mettono in evidenza un sentimento misto:

- Stima alta: ~$122/azione

- Stima bassa: ~$58/azione

- Obiettivo mediano: ~$90/azione

- Valutazioni: 22 acquisti, 6 performance positive, 12 posizioni negative

Per gli investitori, questa forbice indica che il rialzo a breve termine è limitato, ma diversi analisti si aspettano una ripresa più forte una volta che la domanda di infrastrutture di intelligenza artificiale riprenderà a crescere. Il posizionamento a lungo termine di Marvell rimane interessante, anche se i prossimi trimestri saranno discontinui.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Marvell Technology: Prospettive di crescita e valutazione

I fondamentali di Marvell indicano un buon potenziale di crescita a lungo termine:

- Crescita dei ricavi: ~25% annuo fino al 2028

- Margini operativi: ~36%

- P/E a termine: ~29x

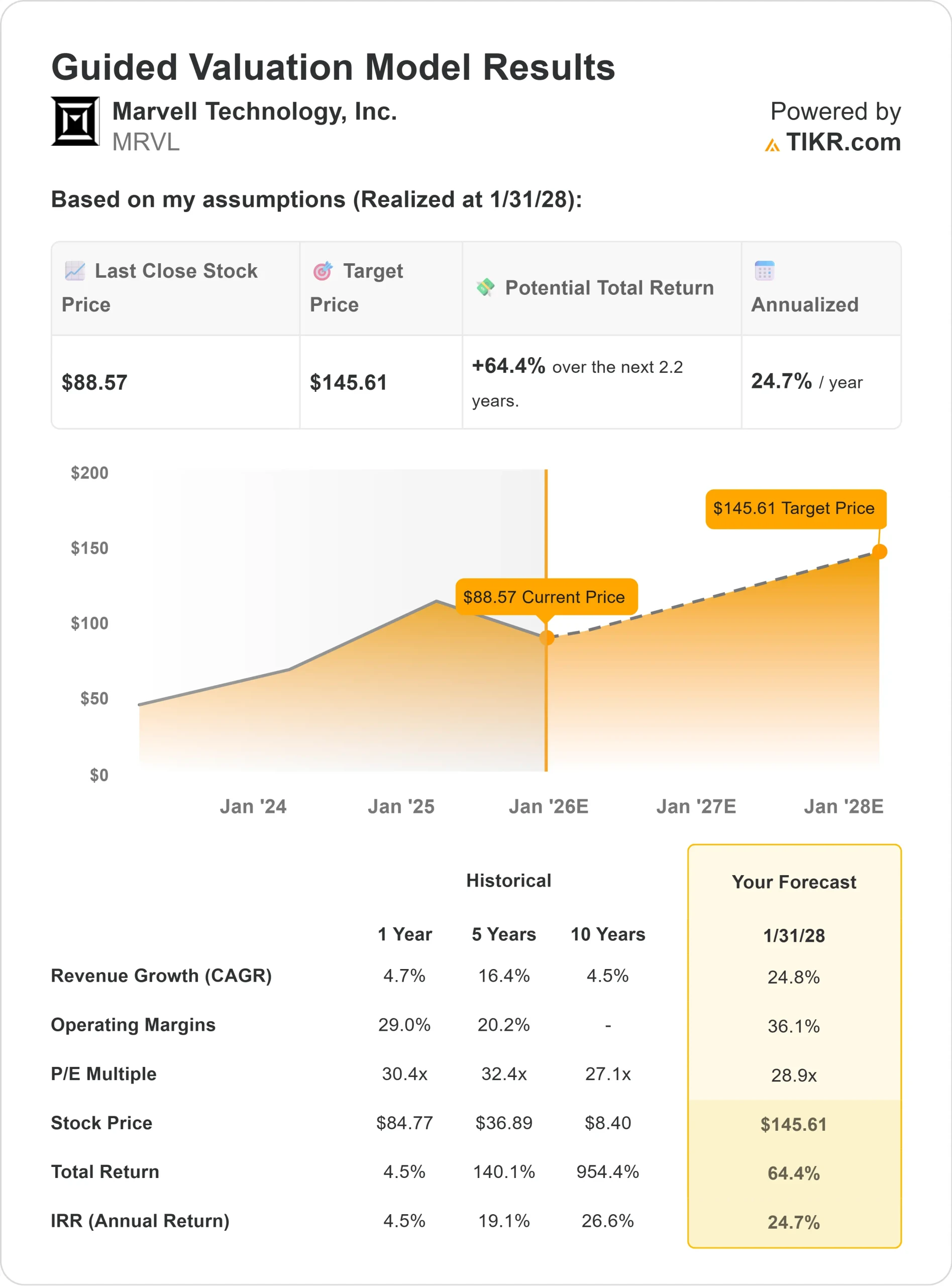

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a 29x, suggerisce un valore di circa 146 dollari/azione entro il 2028.

- Ciò implica un rendimento totale del 64% circa, ovvero circa il 25% annualizzato.

Per gli investitori, queste prospettive indicano che Marvell potrebbe essere uno dei titoli più promettenti nel settore delle infrastrutture di intelligenza artificiale. Le sue profonde partnership con i fornitori di cloud hyperscale e la sua leadership nel silicio personalizzato la rendono un compounder credibile, in quanto l'adozione dell'IA sta accelerando.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa guida l'ottimismo?

Marvell svolge un ruolo chiave nell'abilitare l'IA e il cloud computing. I suoi chip gestiscono il trasferimento veloce dei dati e la connettività che alimentano i data center su scala industriale. Con l'espansione dei carichi di lavoro AI di aziende come Amazon, Microsoft e Google, i progetti di Marvell continuano a crescere.

Il mix di prodotti dell'azienda si sta spostando verso soluzioni di IA e di rete ottica a più alto margine, il che aumenta la redditività. L'impegno del management per l'innovazione e le relazioni a lungo termine con i clienti aggiungono visibilità.

Per gli investitori, questa combinazione di crescita, esecuzione e domanda strutturale offre a Marvell un forte potenziale di crescita costante degli utili nei prossimi anni.

Caso orso: Ciclicità e concorrenza

Nonostante i suoi punti di forza, Marvell rimane legata al più ampio ciclo dei semiconduttori. Periodi di indebolimento delle spese di capitale o di rallentamento della domanda da parte delle imprese potrebbero influire sui risultati.

La valutazione del titolo, vicina a 29x gli utili a termine, presuppone un'esecuzione costante. La concorrenza di Broadcom, Nvidia e AMD rimane intensa, poiché ognuna di esse persegue gli stessi mercati a forte crescita. Qualsiasi rallentamento degli ordini di intelligenza artificiale o pressione sui prezzi potrebbe limitare i rendimenti a breve termine.

Per gli investitori, il rischio principale è la tempistica. La storia a lungo termine di Marvell è solida, ma bisogna aspettarsi una volatilità trimestrale man mano che la spesa per i chip si normalizza.

Prospettive per il 2028: quanto potrebbe valere Marvell?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 29x, suggerisce che Marvell potrebbe raggiungere circa 146 dollari/azione entro il 2028.

Ciò rappresenta circa il 64% di rendimento totale, o circa il 25% annualizzato.

Sebbene questa previsione includa già un certo ottimismo, la posizione di Marvell nei data center AI e nel silicio personalizzato offre un percorso credibile per ottenere tali rendimenti. Se il management continuerà a incrementare i progetti e a migliorare la redditività, il titolo potrebbe superare le attuali aspettative.

Per gli investitori, Marvell si presenta come un produttore di semiconduttori di alta qualità con un significativo potenziale a lungo termine. A parte il rumore di breve periodo, la sua esposizione all'intelligenza artificiale e all'infrastruttura cloud la rende una delle opportunità di crescita più interessanti per il 2028.

Compounders di IA con un enorme potenziale di crescita che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente inserendo l'IA nei prodotti che già si usano ogni giorno.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratis con TIKR) >>>