AT&T Inc. (NYSE: T) rimane uno dei nomi più affidabili del mercato dei dividendi. Le azioni sono scambiate vicino ai 25 dollari/azione e gli analisti si aspettano rendimenti costanti mentre l'azienda si concentra sul miglioramento dei margini e sulla riduzione del debito.

Recentemente, AT&T ha riportato i risultati del terzo trimestre, che hanno mostrato progressi costanti nelle attività principali di wireless e fibra. L'azienda ha continuato a far crescere la sua base di abbonati e a generare un forte flusso di cassa, riaffermando le sue prospettive per l'intero anno e il suo impegno a ridurre il debito nonostante un leggero calo dei ricavi.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che AT&T possa assumere entro il 2027. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

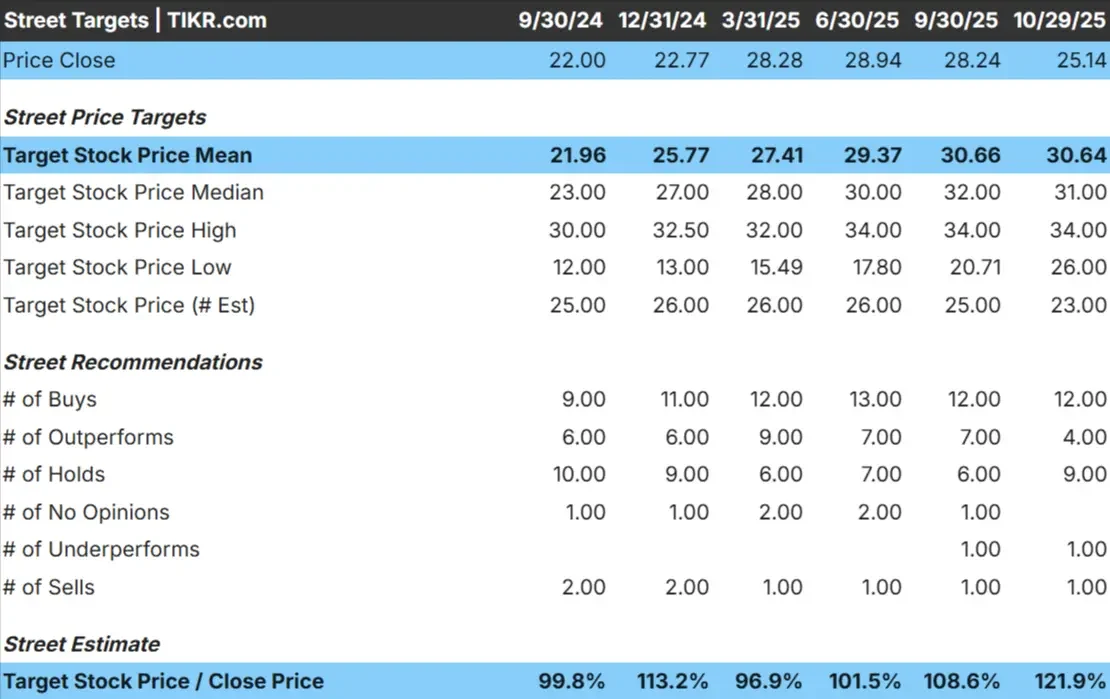

AT&T viene scambiata oggi a circa 25 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 31 dollari/azione, il che indica un rialzo del 24% circa. Le previsioni mostrano un intervallo relativamente ristretto e riflettono il cauto ottimismo di Wall Street:

- Stima alta: ~$34/azione

- Stima bassa: ~$26/azione

- Obiettivo mediano: ~$31/azione

- Valutazioni: 12 Buy, 4 Outperform, 9 Hold, 1 Underperform, 1 Sell

La maggior parte degli analisti ritiene che AT&T sia abbastanza valutata ma stabile. Per gli investitori, ciò significa che il titolo potrebbe offrire guadagni piccoli ma costanti, sostenuti da un flusso di cassa costante e da uno dei dividendi più affidabili del mercato.

Scoprite quanto potrebbero salire i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

AT&T: prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili, anche se non particolarmente forti:

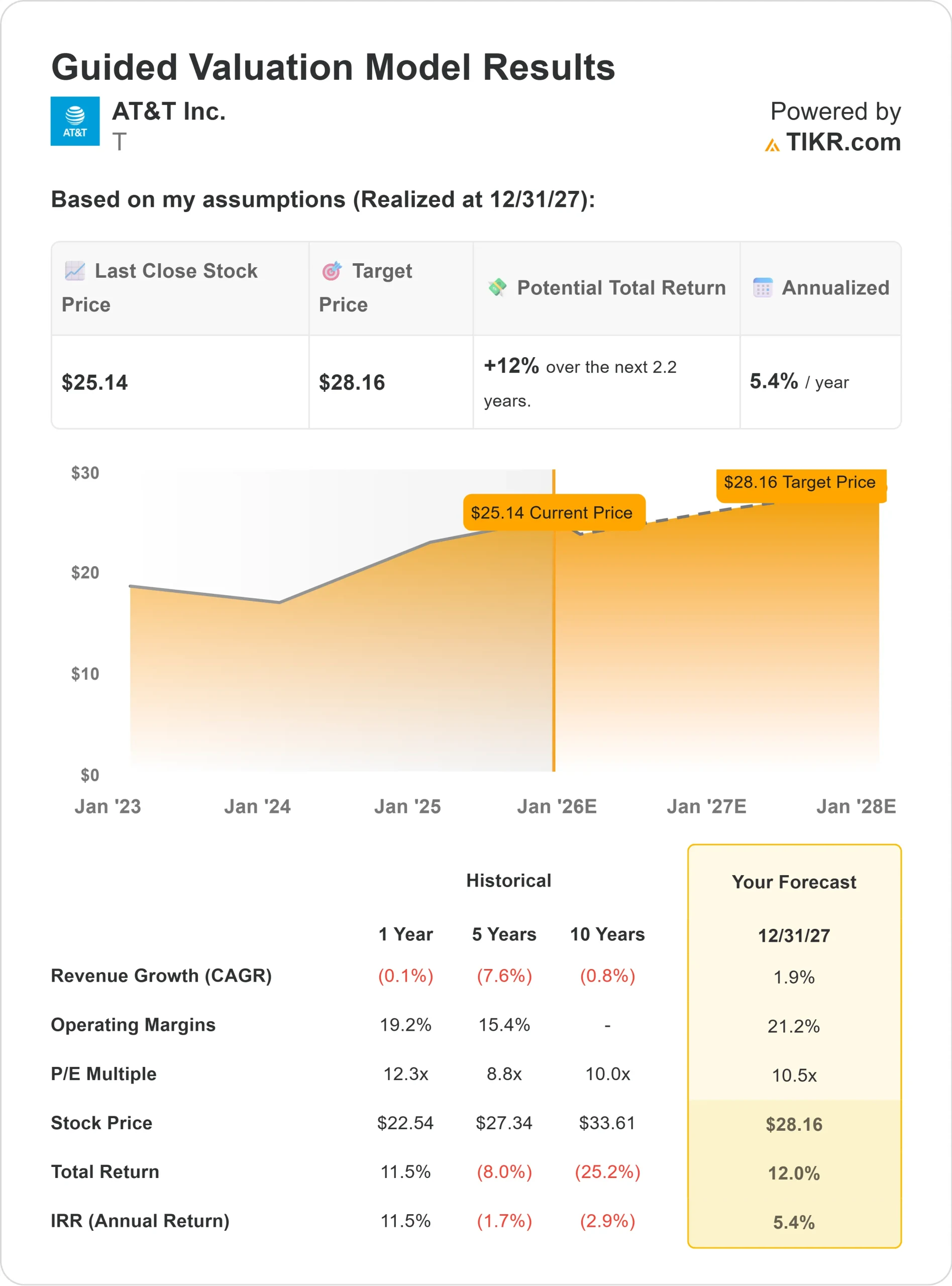

- Il fatturato dovrebbe crescere di circa il 2% all'anno fino al 2027.

- I margini operativi dovrebbero rimanere vicini al 21%.

- Le azioni sono scambiate a circa 11x i guadagni a termine, leggermente al di sotto dei concorrenti.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a termine di 10,5x, suggerisce un valore di circa 28 dollari/azione entro il 2027.

- Ciò implica un rendimento totale del 12% circa, o circa il 5% annualizzato.

Questi dati suggeriscono che AT&T può offrire rendimenti costanti, ma non una crescita rapida. Il titolo è valutato in modo equo per un'azienda matura, il che significa che il rialzo dipende dal continuo miglioramento dei margini e da un'esecuzione disciplinata del flusso di cassa.

Per gli investitori, AT&T si distingue come un titolo a reddito stabile con un limitato downside, sostenuto da un flusso di cassa libero affidabile e da dividendi costanti.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

La strategia di trasformazione di AT&T sta iniziando a dare risultati. L'azienda continua a investire nel 5G e nell'infrastruttura in fibra, rafforzando la sua base di ricavi ricorrenti. L'attenzione del management all'efficienza e alla generazione di cassa sostiene la riduzione del debito e la stabilità dei dividendi.

Per gli investitori, questi punti di forza indicano un'attività più snella e prevedibile. Il rialzo non sarà drammatico, ma l'esecuzione coerente e la crescente flessibilità finanziaria fanno di AT&T una scelta solida per i portafogli orientati al reddito.

Caso orso: Vincoli di crescita e valutazione

Anche se l'esecuzione è migliorata, la crescita rimane limitata. Il fatturato dovrebbe aumentare in misura modesta e la concorrenza nel settore delle telecomunicazioni potrebbe mettere sotto pressione i prezzi. Attualmente il titolo viene scambiato a 11x gli utili a termine, un livello che riflette già il suo profilo lento ma costante.

Per gli investitori, ciò significa che le aspettative devono rimanere misurate. Se lo slancio degli abbonati rallenta o i costi aumentano più rapidamente del previsto, i rendimenti potrebbero appiattirsi. L'affidabilità di AT&T è al prezzo di un grande potenziale di rialzo, che la rende più adatta a un reddito da dividendo costante piuttosto che all'apprezzamento del capitale.

Prospettive per il 2027: quanto potrebbe valere AT&T?

Sulla base delle stime medie degli analisti e dei modelli di valutazione, AT&T potrebbe essere quotata vicino a 28 dollari/azione entro il 2027, con un rendimento totale del 12% circa o un guadagno annualizzato del 5% circa.

Per gli investitori, ciò supporta una prospettiva di "compounding costante" a lungo termine. Il forte free cash flow di AT&T, il buon dividendo e il miglioramento del bilancio ne fanno un titolo affidabile per il reddito, ma non un'opportunità di crescita elevata.

Chi è alla ricerca di affidabilità e rendimento troverà probabilmente in AT&T un solido titolo a lungo termine all'interno di un portafoglio diversificato.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>