Lam Research Corporation (NASDAQ: LRCX) ha registrato un'impennata nell'ultimo anno, guadagnando oltre il 100% grazie alla domanda di chip guidati dall'intelligenza artificiale che ha riacceso la fiducia nei produttori di apparecchiature per semiconduttori. Le azioni sono ora scambiate a 161 dollari, vicino ai massimi storici, e ci si chiede se ci sia ancora spazio per il rialzo.

Di recente, Lam ha riportato solidi risultati trimestrali sostenuti dalla continua forza della spesa per la logica e le fonderie, mentre i produttori di chip aumentano gli investimenti nell'intelligenza artificiale e nei nodi di processo avanzati. L'azienda ha inoltre presentato la sua nuova piattaforma di incisione Sense.i Pro, progettata per migliorare la precisione dei wafer e l'efficienza energetica, un'innovazione fondamentale nel momento in cui il settore passa alle architetture 3D di prossima generazione. Questi aggiornamenti dimostrano che la leadership tecnologica di Lam rimane intatta anche in un panorama altamente competitivo.

Questo articolo analizza le aspettative degli analisti per Lam entro il 2028, utilizzando il Guided Valuation Model di TIKR e gli obiettivi di prezzo del consenso. Queste cifre riflettono le stime degli analisti e non le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono che il titolo è equamente valutato

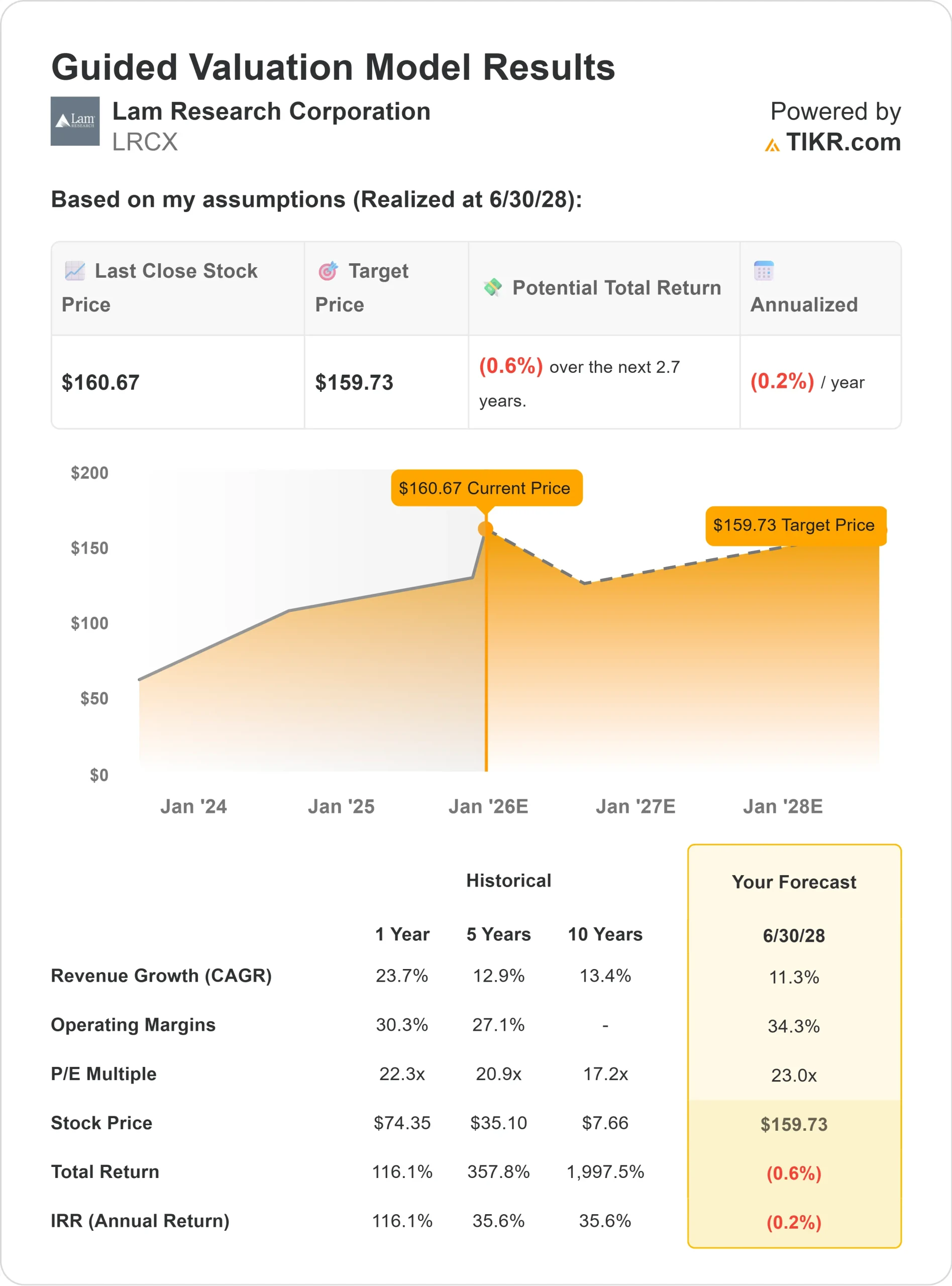

Lam Research tratta oggi vicino a 161 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 158 dollari/azione, il che implica un ribasso dell'1% circa rispetto ai livelli attuali.

Intervallo di previsione:

- Stima alta: ~$200/azione

- Stima bassa: ~$84/azione

- Obiettivo mediano: ~$165/azione

- Valutazioni: 21 acquisti, 2 outperform, 10 vendite, 2 vendite

Sembra che gli analisti considerino Lam abbastanza valutata dopo il suo forte rally. Per gli investitori, il prezzo attuale riflette già l'ottimismo sulla crescita dell'intelligenza artificiale e dei semiconduttori. A meno che non emerga una nuova ondata di spese di capitale o una domanda di chip più forte del previsto, è probabile che Lam offra rendimenti costanti piuttosto che superiori.

Target di prezzo degli analisti di Lam Research

Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Lam Research: Prospettive di crescita e valutazione

I fondamentali di Lam rimangono forti e coerenti:

- Il fatturato dovrebbe crescere di circa l'11% all'anno fino al 2028.

- I margini operativi dovrebbero mantenersi vicino al 34%.

- Le azioni vengono scambiate a circa 23x gli utili a termine, grosso modo in linea con le medie storiche.

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a 23x, suggerisce un valore di circa 160 dollari/azione entro la metà del 2028.

- Ciò implica un rendimento totale approssimativamente piatto di circa (0,6%) nei prossimi anni.

Queste proiezioni indicano che Lam può registrare una crescita costante, ma è possibile che i maggiori rialzi siano già stati prezzati. Per gli investitori, Lam si presenta come un'azienda di qualità a lungo termine con un potere di guadagno stabile, anche se i grandi guadagni dipenderanno da un altro ciclo di forte domanda di chip e dalla spesa per le infrastrutture di intelligenza artificiale.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa guida l'ottimismo?

L'esperienza di Lam negli strumenti di fabbricazione dei wafer la pone al centro del ciclo di espansione dell'AI e dei data center. La forte domanda da parte di fonderie e produttori di memorie continua a sostenere gli ordini e le nuove piattaforme di incisione e deposizione stanno aiutando l'azienda a conquistare una quota maggiore nei processi avanzati dei chip.

Per gli investitori, questi punti di forza suggeriscono che Lam è ben posizionata per una crescita strutturale dei semiconduttori. Se la spesa per l'intelligenza artificiale e la memoria rimarrà robusta, Lam potrebbe offrire rendimenti più consistenti rispetto al più ampio settore delle apparecchiature.

Caso orso: Cicli e pressione sulla valutazione

Anche con questi aspetti positivi, Lam rimane legata al ciclo dei semiconduttori. Un rallentamento della spesa per le apparecchiature di wafer-fab, le restrizioni alle esportazioni verso la Cina o un indebolimento degli investimenti nelle fonderie potrebbero pesare sui risultati. Alcuni analisti notano che parte della recente crescita di Lam potrebbe essere stata anticipata dagli anni futuri.

La valutazione è un'altra preoccupazione. Con gran parte dell'ottimismo già riflesso nel prezzo delle azioni, un eventuale raffreddamento della domanda potrebbe limitare i rendimenti. Per gli investitori, Lam è un'azienda di alta qualità, ma senza un nuovo ciclo di crescita, il rialzo a breve termine appare limitato.

Prospettive per il 2028: quanto potrebbe valere Lam?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 23x, suggerisce che Lam potrebbe essere scambiata vicino a 160 dollari/azione entro la metà del 2028.

Considerato il prezzo odierno di 161 dollari/azione, ciò implica un potenziale rialzo sostanzialmente nullo (circa lo 0%) nei prossimi anni, a meno che la spesa in conto capitale non acceleri oltre le attuali previsioni.

Per gli investitori, Lam si presenta come un'azienda stabile con una forte redditività e vantaggi duraturi, ma non come un'azienda che vola alto da qui in poi. Per sbloccare un rialzo significativo, l'azienda avrebbe bisogno di una nuova ondata di domanda, ad esempio un aumento del capitale di memoria o un'espansione più ampia della fonderia.

Compounders dell'IA con enormi rialzi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello delle applicazioni dell'IA, dove una manciata di aziende di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano forti

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>