Ford Motor Company (NYSE: F) è rimbalzata quest'anno, scambiando vicino a 13 dollari/azione dopo un forte rally. Il titolo rimane un nome di valore stabile, sostenuto dalla sua linea di autocarri dominante e dal disciplinato controllo dei costi, anche se le aspettative di crescita rimangono contenute in quanto la transizione verso i veicoli elettrici continua a mettere sotto pressione i risultati.

Recentemente, Ford ha annunciato l'intenzione di espandere la produzione del suo F-150 ibrido e di lanciare una nuova linea di veicoli elettrici a prezzi accessibili per aumentare la competitività in Nord America. L'azienda ha anche riportato profitti trimestrali superiori alle attese, grazie ai tagli dei costi e all'aumento della domanda per la divisione veicoli commerciali. Questi aggiornamenti dimostrano che la strategia di Ford si concentra sulla redditività e sull'efficienza piuttosto che sulla ricerca di una crescita dei volumi a tutti i costi.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Ford possa raggiungere entro il 2027. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un ribasso limitato

Ford oggi tratta vicino ai 13 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 12 dollari/azione, leggermente inferiore al prezzo attuale, e suggerisce un limitato ribasso nel prossimo anno. Le previsioni mostrano un'ampia gamma e riflettono un sentimento misto tra gli analisti:

- Stima alta: ~$16/azione

- Stima bassa: ~$10/azione

- Obiettivo mediano: ~$12/azione

- Valutazioni: 2 acquisti, 2 outperform, 16 vendite, 2 vendite

Questo intervallo evidenzia l'incertezza del mercato sulla prossima fase di crescita di Ford. Sebbene gli analisti riconoscano i progressi dell'azienda nel controllo dei costi e nella generazione di cassa, la maggior parte ritiene che questi punti di forza siano già riflessi nel prezzo delle azioni. Per gli investitori, ciò significa che il potenziale di rialzo di Ford sembra limitato, a meno che il management non fornisca una chiara inversione di tendenza nella sua strategia EV o una crescita degli utili più forte del previsto.

Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

Ford: Prospettive di crescita e valutazione

I fondamentali di Ford rimangono stabili, ma mancano i principali catalizzatori.

- Crescita dei ricavi: ~0,5% CAGR fino al 2027

- Margini operativi: ~5%

- P/E a termine: ~9x

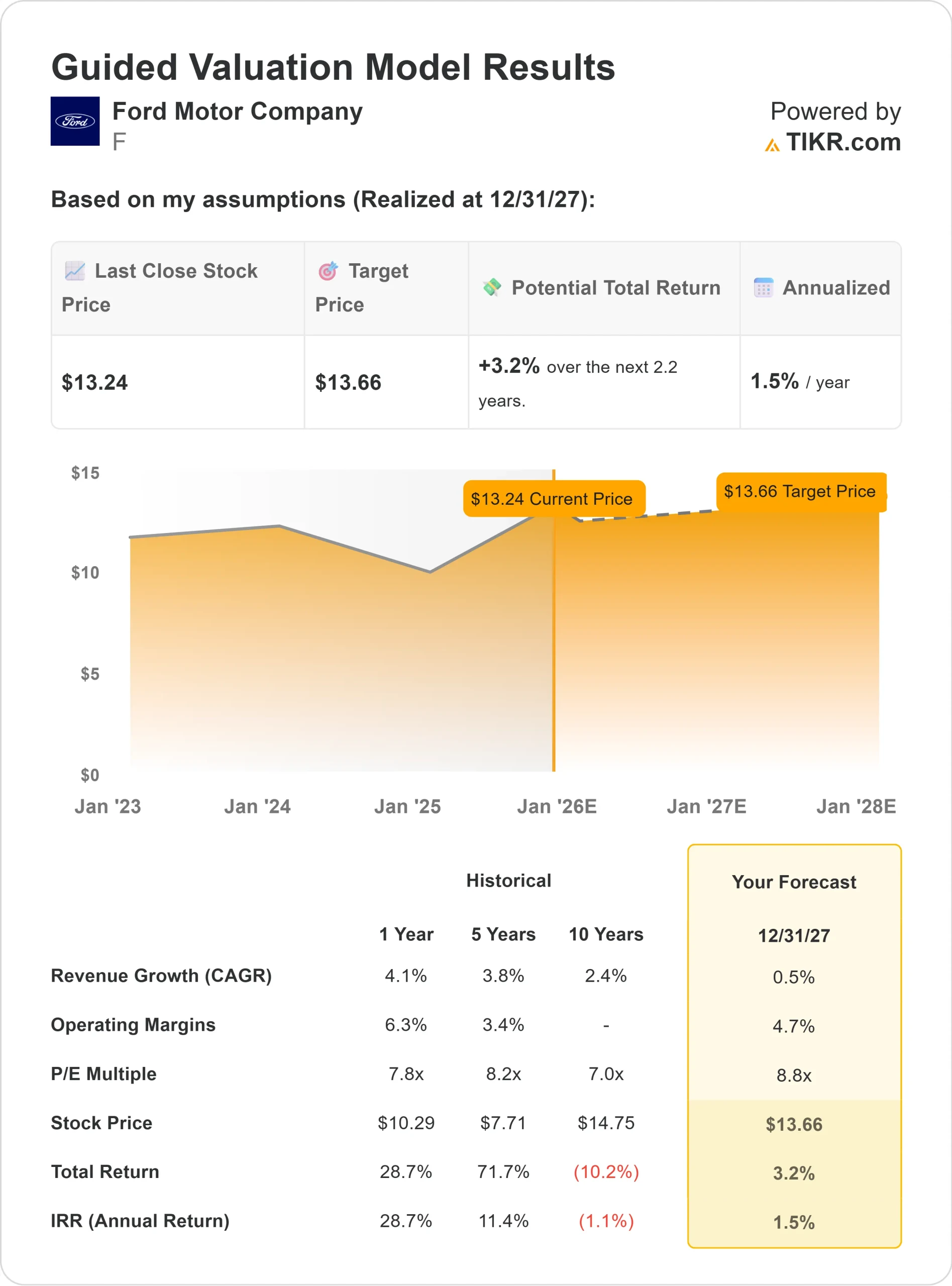

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 9x, suggerisce un valore di circa 14 dollari per azione entro il 2027,

- Ciò implica circa il 3% di rialzo totale, ovvero circa l'1,5% di rendimento annuo.

Queste proiezioni indicano una società in grado di fornire prestazioni costanti, ma non una crescita esplosiva. Il rendimento da dividendo del 4,6% di Ford fornisce la maggior parte del rendimento atteso, supportato dal flusso di cassa affidabile dei suoi franchise di autocarri e veicoli commerciali. Per gli investitori, Ford si presenta più come un'operazione di valore e di reddito stabile che come un'opportunità di crescita. Potrebbe interessare a coloro che privilegiano la costanza rispetto all'apprezzamento del capitale.

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

Ford continua a rafforzare le sue attività più redditizie. I segmenti dei camion e dei veicoli commerciali dell'azienda rimangono leader del settore, generando un flusso di cassa affidabile anche in un'economia più lenta. La sua strategia ibrida sta guadagnando terreno, con una forte domanda di modelli ibridi di F-150 che contribuisce a compensare le vendite più deboli di veicoli elettrici.

Il management ha inoltre posto l'accento sulla disciplina del capitale e sull'efficienza dei costi, che cominciano a dare risultati. I margini operativi stanno migliorando gradualmente e l'azienda sta dando priorità alla redditività rispetto alla crescita dei volumi. Per gli investitori, queste azioni suggeriscono che Ford ha gli strumenti per sostenere la stabilità degli utili e proteggere il valore degli azionisti attraverso i cicli di mercato.

Caso orso: Crescita e incertezza sui veicoli elettrici

Nonostante questi aspetti positivi, Ford si trova ad affrontare sfide continue. Il mercato globale dell'auto sta rallentando e l'introduzione dei veicoli elettrici è stata più difficile del previsto. I ritardi, la pressione sui prezzi e la crescente concorrenza di Tesla e delle case automobilistiche cinesi potrebbero limitare l'espansione dei margini nel breve termine.

Ford ha inoltre una leva finanziaria significativa, che la rende vulnerabile in caso di calo della domanda o di aumento dei costi di produzione. Per gli investitori, la preoccupazione è che il solido franchising di autocarri di Ford possa non essere sufficiente a compensare questi venti contrari. Senza una crescita più rapida o una linea di veicoli elettrici più competitiva, il titolo potrebbe rimanere bloccato vicino ai livelli attuali.

Prospettive per il 2027: quanto potrebbe valere Ford?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 9x, suggerisce che Ford potrebbe essere scambiata vicino a 14 dollari/azione entro il 2027. Ciò rappresenterebbe circa il 3% di rialzo totale, o circa l'1,5% di rendimento annualizzato rispetto al prezzo odierno di 13 dollari/azione.

Sebbene il modello indichi una rivalutazione limitata del capitale, il dividend yield del 4,6% di Ford offre un solido cuscinetto di reddito. Per gli investitori, le prospettive riflettono un profilo di rendimento costante ma non spettacolare. Il titolo sembra adatto a chi cerca coerenza e flusso di cassa, ma meno interessante per chi punta a una crescita elevata.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che le persone usano già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli scambiati al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>