Align Technology, Inc. (NASDAQ: ALGN) ha affrontato un periodo difficile nel 2025. La domanda di allineatori trasparenti si è attenuata a causa dell'indebolimento della spesa dei consumatori e del rallentamento della ripresa del mercato dentale. Le azioni sono scambiate vicino a 132 dollari per azione, in netto calo rispetto ai massimi dello scorso anno, in quanto gli investitori sono diventati cauti nei confronti dei prodotti sanitari discrezionali.

Recentemente, Align ha riportato risultati stabili nel terzo trimestre che hanno mostrato un miglioramento sequenziale dei margini e una solida crescita dell'attività dello scanner iTero. L'azienda ha inoltre introdotto nuovi strumenti di pianificazione del trattamento basati sull'intelligenza artificiale, volti a migliorare l'accuratezza e i risultati per i pazienti, a dimostrazione del suo costante impegno nell'innovazione digitale ortodontica. Questi aggiornamenti dimostrano che Align continua a investire in tecnologia e a espandere la propria posizione di leadership nonostante la pressione a breve termine sulla domanda.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che Align Technology possa raggiungere entro il 2027. Abbiamo raccolto gli obiettivi di prezzo di consenso e i risultati dei modelli di valutazione per delineare il potenziale percorso del titolo. Queste cifre riflettono le attuali aspettative degli analisti e non rappresentano le previsioni di TIKR.

Scoprite quanto vale veramente un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>

Gli obiettivi di prezzo degli analisti suggeriscono un significativo rialzo

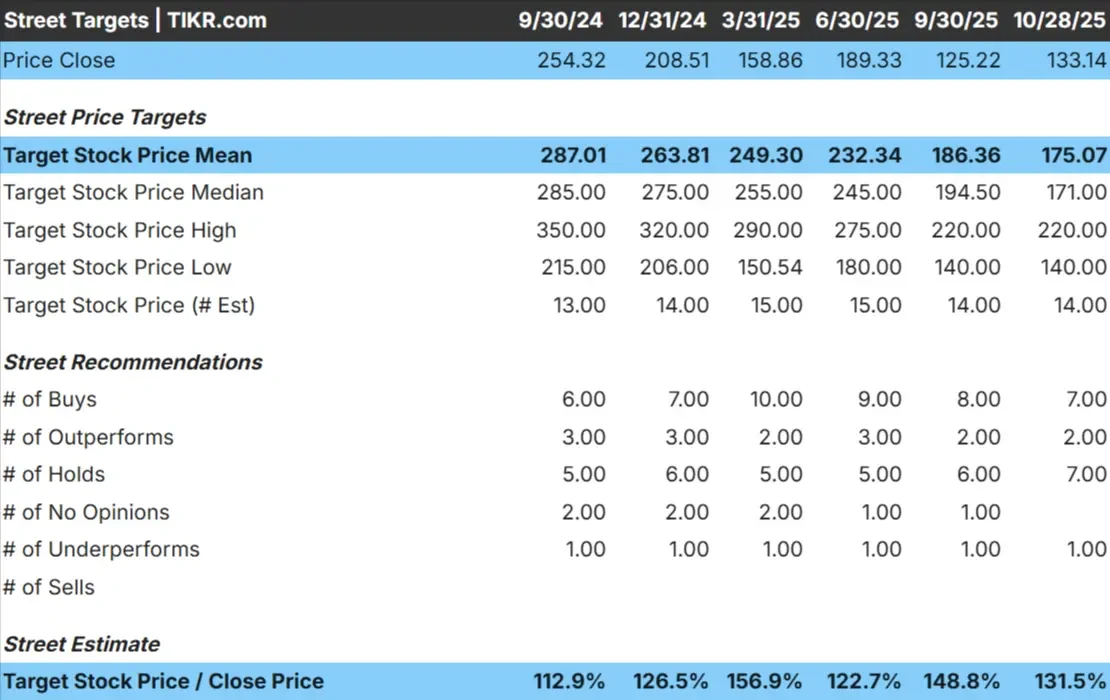

Align Technology è quotata oggi a 132 dollari per azione. L'obiettivo di prezzo medio degli analisti è di circa 175 dollari/azione, il che indica un rialzo del 31% circa. Le previsioni variano ampiamente e riflettono un sentimento misto tra gli analisti di Wall Street:

- Stima alta: ~$220/azione

- Stima bassa: ~$140/azione

- Obiettivo mediano: ~$171/azione

- Valutazioni: 7 Buy, 2 Outperform, 7 Holds, 1 Underperform

Sembra che gli analisti vedano un significativo rialzo in futuro, ma la convinzione rimane divisa. Per gli investitori, questo suggerisce che il mercato si aspetta una stabilizzazione graduale piuttosto che un forte rimbalzo dello slancio degli utili.

Scoprite quanto rialzo potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Align Technology: Prospettive di crescita e valutazione

I fondamentali dell'azienda appaiono stabili ma non particolarmente solidi:

- Il fatturato dovrebbe crescere di circa il 2-3% all'anno fino al 2027.

- I margini operativi dovrebbero mantenersi vicino al 23%.

- Le azioni sono scambiate a circa 13x gli utili a termine, al di sotto delle medie di lungo periodo.

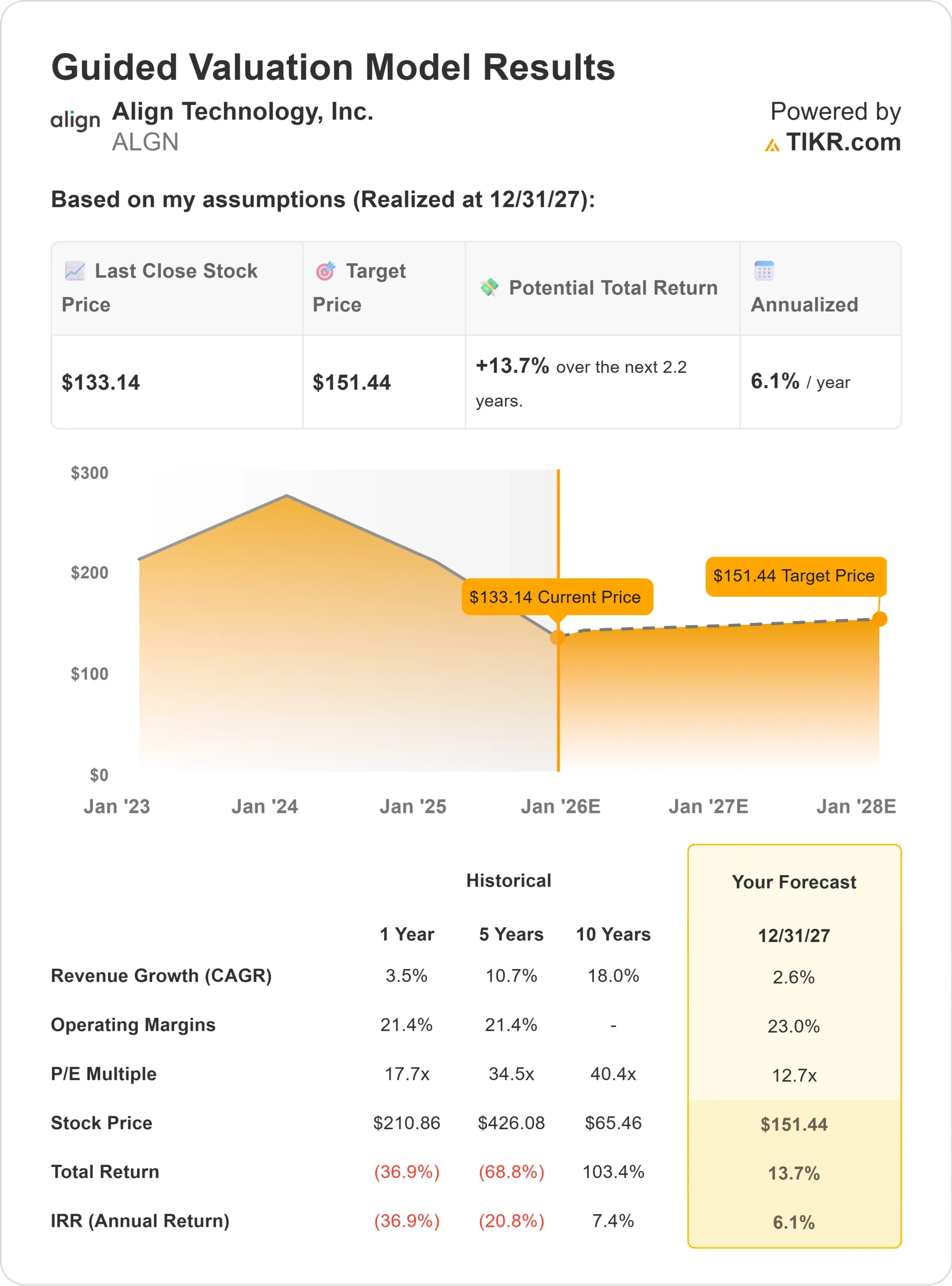

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a termine di circa 13x, suggerisce un valore di circa 151 dollari/azione entro il 2027.

- Ciò implica un rialzo totale del 14% circa, ovvero un rendimento annualizzato del 6% circa.

Queste ipotesi suggeriscono che Align può offrire una crescita costante, anche se probabilmente a un ritmo più lento rispetto agli anni precedenti. Il titolo ha un prezzo equo per i suoi fondamentali e un significativo rialzo dipenderebbe da un recupero dei margini o da una rinnovata domanda nei mercati globali degli allineatori.

Per gli investitori, Align offre un assetto equilibrato con una valutazione ragionevole, margini affidabili e un moderato potenziale di rialzo. Si tratta più di un compounder di qualità che di un'azienda in rapida crescita.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>

Cosa spinge all'ottimismo?

Align rimane il leader indiscusso dell'ortodonzia digitale. La forza del suo marchio, la sua portata globale e la sua pipeline di innovazione continuano a sostenere la sua posizione in un settore in crescita ma competitivo. L'attenzione dell'azienda per la pianificazione del trattamento guidata dall'intelligenza artificiale e l'espansione dell'ecosistema dello scanner iTero rafforzano il suo fossato tecnologico e la fedeltà dei clienti.

Anche i mercati internazionali rappresentano un'opportunità di crescita a lungo termine, grazie all'aumento della conoscenza degli allineatori trasparenti. La costante innovazione dei prodotti e gli sforzi di formazione dei professionisti potrebbero aiutare Align a catturare questa domanda una volta che le condizioni macroeconomiche saranno migliorate.

Per gli investitori, questi punti di forza suggeriscono che Align ha le basi per ricostruire gradualmente lo slancio degli utili e sostenere la sua posizione di leadership nel tempo.

Caso orso: ripresa lenta e concorrenza

Nonostante i suoi punti di forza, la ripresa di Align potrebbe richiedere tempo. L'azienda è sensibile alla fiducia dei consumatori e all'attività degli studi dentistici, che rimangono disomogenei nei vari mercati. Una ripresa più lenta della spesa sanitaria elettiva potrebbe limitare la crescita a breve termine.

La concorrenza si sta inoltre intensificando, poiché i marchi regionali a basso costo e le soluzioni ortodontiche tradizionali esercitano una pressione sui prezzi.

Per gli investitori, il rischio principale è che la forte leadership del marchio e dell'innovazione di Align possa non essere sufficiente a compensare i venti negativi sui prezzi e sui volumi se la domanda rimane debole.

Prospettive per il 2027: quanto potrebbe valere Align?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a termine di circa 13x, suggerisce che Align potrebbe essere scambiata vicino a 151 dollari/azione entro il 2027. Ciò rappresenta un rialzo totale del 14% circa, ovvero un rendimento annualizzato del 6% circa rispetto al prezzo odierno di 133 dollari/azione.

Sebbene si tratti di una ripresa modesta, essa presuppone già margini stabili e una crescita lenta ma costante. Per ottenere rendimenti più elevati, Align dovrebbe accelerare la crescita dei volumi di allineatori, mantenere il potere dei prezzi e approfondire la penetrazione nei mercati internazionali.

Per gli investitori, Align si presenta come un compounder stabile a lungo termine con un misurato potenziale di rialzo. L'innovazione costante, la solidità del bilancio e la posizione di leader sul mercato fanno di Align un'azienda credibile per gli investitori pazienti che puntano alla qualità piuttosto che a guadagni rapidi.

Compounders dell'IA con un enorme potenziale di rialzo che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA in prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>