Aviva plc(AV.) ha registrato un'altra forte performance nella prima metà del 2025, segnando continui progressi nel suo turnaround. L'utile operativo è aumentato del 22% rispetto all'anno precedente, raggiungendo 1,07 miliardi di sterline, mentre l'utile IFRS è salito del 25% a 819 milioni di sterline. La copertura Solvency II si è rafforzata al 206%, grazie alla solida generazione di capitale e all'esecuzione disciplinata. Con due terzi degli utili provenienti da attività "capital-light", il modello di Aviva si sta spostando verso operazioni più stabili e a più alto rendimento, mentre integra la sua ultima acquisizione, Direct Line Group.

Scopri quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito)

La crescita è stata ampia in tutte le linee di business di Aviva. I premi delle assicurazioni generali sono aumentati del 7% a 6,29 miliardi di sterline, mentre le vendite di Wealth and Retirement sono salite del 9% a 21,5 miliardi di sterline. Anche il segmento Salute ha ottenuto ottimi risultati, con un aumento dei premi in vigore del 14% a 1 miliardo di sterline. Il management ha aumentato il dividendo intermedio del 10% a 13,1 pence per azione, il decimo aumento annuale consecutivo, sottolineando la fiducia nelle prospettive. L'amministratore delegato Amanda Blanc ha dichiarato che Aviva è sulla buona strada per raggiungere un utile operativo di 2 miliardi di sterline entro il 2026, puntando a rimesse in denaro cumulative di oltre 5,8 miliardi di sterline nel periodo 2024-2026.

Dopo anni di ristrutturazione, Aviva opera ora come una compagnia assicurativa semplificata e diversificata, focalizzata su Regno Unito, Irlanda e Canada. L'acquisizione di Direct Line, completata nel luglio 2025, aggiunge oltre quattro milioni di nuovi clienti e rafforza la presenza di Aviva nelle assicurazioni auto e casa nel Regno Unito. L'integrazione è in corso e gli investitori stanno osservando con attenzione le sinergie di costo e il rischio di esecuzione mentre la società lavora alla sua prossima fase di crescita redditizia.

Storia finanziaria

Il primo semestre del 2025 ha dimostrato progressi costanti verso gli obiettivi di capitale e di utili di Aviva. La generazione di fondi propri operativi Solvency II è aumentata del 20% a 909 milioni di sterline, mentre il rendimento del patrimonio netto IFRS è salito al 20,6% dal 14,8% dell'anno precedente. Le rimesse di cassa hanno totalizzato 1,02 miliardi di sterline, con un incremento del 7%, sottolineando la solidità del bilancio e la capacità di conversione della liquidità del gruppo. Questi risultati sono stati raggiunti nonostante la continua concorrenza sui prezzi nel settore delle assicurazioni auto nel Regno Unito e i volumi di nuovi affari più deboli nelle rendite di acquisto in blocco, entrambi affrontati dal management attraverso la disciplina dei prezzi e l'allocazione del capitale.

| Metrica | H1 2025 | Variazione a/a | H1 2024 |

|---|---|---|---|

| Utile operativo | £1.07B | +22% | £875M |

| Utile IFRS | £819M | +25% | £654M |

| Rapporto di copertura Solvency II | 206% | +3 pp | 203% |

| Rimesse di cassa | £1.02B | +7% | £959M |

| Premi assicurativi generali | £6.29B | +7% | £6.01B |

| Vendite di beni e pensioni | £21.5B | +9% | £19.7B |

| Dividendo intermedio | 13.1p | +10% | 11.9p |

A livello regionale, i premi delle assicurazioni generali nel Regno Unito e in Irlanda sono cresciuti del 9%, raggiungendo i 4,14 miliardi di sterline, grazie alla forte determinazione dei prezzi dei rami commerciali e alla crescita attraverso i canali intermediari, come la partnership di Aviva con Nationwide nel settore viaggi. I premi del ramo generale canadese sono aumentati del 4% a 2,14 miliardi di sterline, grazie alla robusta domanda di polizze personali. Nel frattempo, i flussi netti di patrimonio di 5,8 miliardi di sterline, pari a una crescita del 16% rispetto all'anno precedente, hanno sottolineato la resistenza della piattaforma di investimento a lungo termine di Aviva. In tutte le divisioni, la disciplina dei costi e la semplificazione del portafoglio hanno sostenuto l'espansione degli utili, contribuendo a compensare i venti contrari a breve termine derivanti dai costi dei sinistri legati all'inflazione.

L'acquisizione di Direct Line aggiunge scala e complessità. Aviva prevede di ottenere 100 milioni di sterline di sinergie di profitto annuo entro il 2026, grazie all'efficienza dei prezzi e al consolidamento tecnologico. Il management afferma che l'integrazione sta procedendo senza intoppi, senza che si verifichino interruzioni nelle prestazioni di sottoscrizione di Direct Line.

Le polizze auto sono aumentate del 6% rispetto all'anno precedente, raggiungendo i 3,7 milioni, mentre le polizze non auto sono rimaste stabili a 4,9 milioni. Anche se i benefici finanziari dell'operazione non si concretizzeranno completamente prima della fine del 2026, Aviva è in grado di conquistare una quota maggiore del mercato assicurativo generale del Regno Unito, che vale 23 miliardi di sterline, e di approfondire le relazioni con i clienti attraverso molteplici linee di prodotto.

Consulta i risultati finanziari completi e le stime di Aviva (è gratis) >>>.

1. La strategia di crescita a basso consumo di capitale prende slancio

Il passaggio a lungo termine di Aviva verso attività a basso impatto di capitale, tra cui il patrimonio, la salute e la protezione, continua a produrre rendimenti misurabili. Due terzi dell'utile operativo del gruppo provengono ora da questi segmenti, rispetto alla metà di cinque anni fa. Questo mix leggero di capitale migliora la generazione di cassa libera e sostiene una crescita sostenibile dei dividendi, consentendo ad Aviva di puntare a rimesse di cassa cumulative di oltre 5,8 miliardi di sterline fino al 2026. La strategia consente inoltre di contrastare la volatilità del capitale nelle rendite e negli accordi di acquisto in blocco, offrendo ad Aviva una maggiore flessibilità per reinvestire in tecnologia e crescita.

Allo stesso tempo, la società sta mantenendo la disciplina nei segmenti ad alta intensità di sottoscrizione, come le assicurazioni generali e le rendite di massa, dove i venti contrari sui prezzi si sono intensificati. Mentre alcuni analisti vedono il rischio di una compressione dei margini nel mercato auto del Regno Unito, l'attenzione del management alla redditività delle sottoscrizioni, e non ai volumi, sta dando i suoi frutti. Il combined operating ratio del gruppo è migliorato di 80 punti base rispetto all'anno precedente, raggiungendo il 94,6%, a testimonianza di una migliore selezione dei rischi e del controllo dei costi.

2. Integrazione di Direct Line: Vantaggi strategici con rischi di esecuzione

L'acquisizione di Direct Line, completata nel luglio 2025, rappresenta la più grande operazione di Aviva in un decennio e una delle mosse più trasformative nel panorama assicurativo del Regno Unito. L'acquisizione conferisce ad Aviva una posizione di leadership nel mercato delle assicurazioni auto e casa nel Regno Unito, oltre a una preziosa brand equity e ai dati dei clienti. Gli sforzi di integrazione stanno procedendo rapidamente e i primi segnali indicano che le interruzioni operative sono minime. Il margine assicurativo netto di Direct Line è migliorato di 7,6 punti, raggiungendo il 9,4%, grazie a un controllo più disciplinato dei prezzi e delle spese.

Tuttavia, il rischio di integrazione rimane una considerazione fondamentale. Aviva deve allineare i sistemi di sottoscrizione, i canali di distribuzione e l'infrastruttura IT di entrambe le entità, garantendo al contempo la conformità normativa e la fidelizzazione dei clienti. L'amministratore delegato Amanda Blanc ha sottolineato che i benefici finanziari dell'operazione, in particolare 100 milioni di sterline di sinergie annuali, saranno realizzati gradualmente, con un incremento significativo previsto per la fine del 2026. In caso di successo, la combinazione potrebbe espandere in modo significativo la scala di Aviva e accelerare la sua traiettoria a capitale ridotto.

Valutare azioni come Aviva in meno di 60 secondi con TIKR (è gratis) >>>.

3. Redditività e prospettive: La fiducia incontra la sfida dell'esecuzione

La previsione di Aviva di realizzare un utile operativo di 2 miliardi di sterline entro il 2026 è ambiziosa ma sempre più credibile. Il rendimento del capitale proprio della compagnia ha già superato il 20% e la sua posizione patrimoniale rimane solida con un indice di copertura Solvency II del 206%. L'attenzione del management nel bilanciare la crescita con il controllo del rischio è incoraggiante, soprattutto in presenza di pressioni inflazionistiche sui costi dei sinistri e di mercati riassicurativi volatili. Con un forte slancio nell'assicurazione patrimoniale e sanitaria e una continua espansione nella distribuzione digitale, Aviva sembra ben posizionata per sostenere una crescita degli utili a una cifra medio-alta fino al 2026.

Tuttavia, gli investitori vorranno vedere progressi nell'efficienza e nella riduzione dei costi. L'integrazione di Direct Line potrebbe creare una pressione a breve termine sulle spese e l'aumento della concorrenza nei mercati assicurativi britannici potrebbe limitare l'espansione dei margini. Tuttavia, i risultati ottenuti da Aviva in termini di crescita costante degli utili e di mantenimento della solidità del bilancio sono rassicuranti. Come ha detto Blanc, "la nostra ambizione per il futuro non è diminuita, anzi si è rafforzata".

L'analisi del TIKR

I risultati di Aviva per il 2025 rafforzano la storia del ritorno dell'assicuratore. Il gruppo sta attuando la sua strategia di riduzione del capitale, mantenendo una sana generazione di cassa e rafforzando la redditività in tutte le principali divisioni. L'acquisizione di Direct Line comporta un rischio di integrazione a breve termine, ma offre sinergie di scala e di costo a lungo termine che potrebbero accelerare la crescita del flusso di cassa fino al 2026. Con l'aumento dei dividendi e il miglioramento dei rendimenti, Aviva sta consolidando la sua reputazione di società finanziaria tra le più affidabili del Regno Unito.

Per gli investitori, la domanda chiave non è se Aviva riuscirà a mantenere lo slancio, ma quanto efficacemente riuscirà a tradurre questa crescita in rendimenti sostenibili per gli azionisti, assorbendo al contempo la complessità del suo nuovo business mix.

Conviene comprare, vendere o tenere le azioni Aviva nel 2025?

La solida performance di Aviva nel 2025, il miglioramento delle rimesse di cassa e l'interessante traiettoria dei dividendi ne fanno un'interessante partecipazione a lungo termine per gli investitori orientati al reddito. L'obiettivo di profitto di 2 miliardi di sterline per il 2026 sembra raggiungibile se l'integrazione procede senza intoppi e le condizioni di mercato rimangono stabili. Sebbene sia probabile una volatilità a breve termine in seguito all'assorbimento di Direct Line, il modello diversificato e l'esecuzione disciplinata di Aviva supportano una prospettiva rialzista, in particolare per gli investitori che cercano una crescita costante nel settore finanziario britannico.

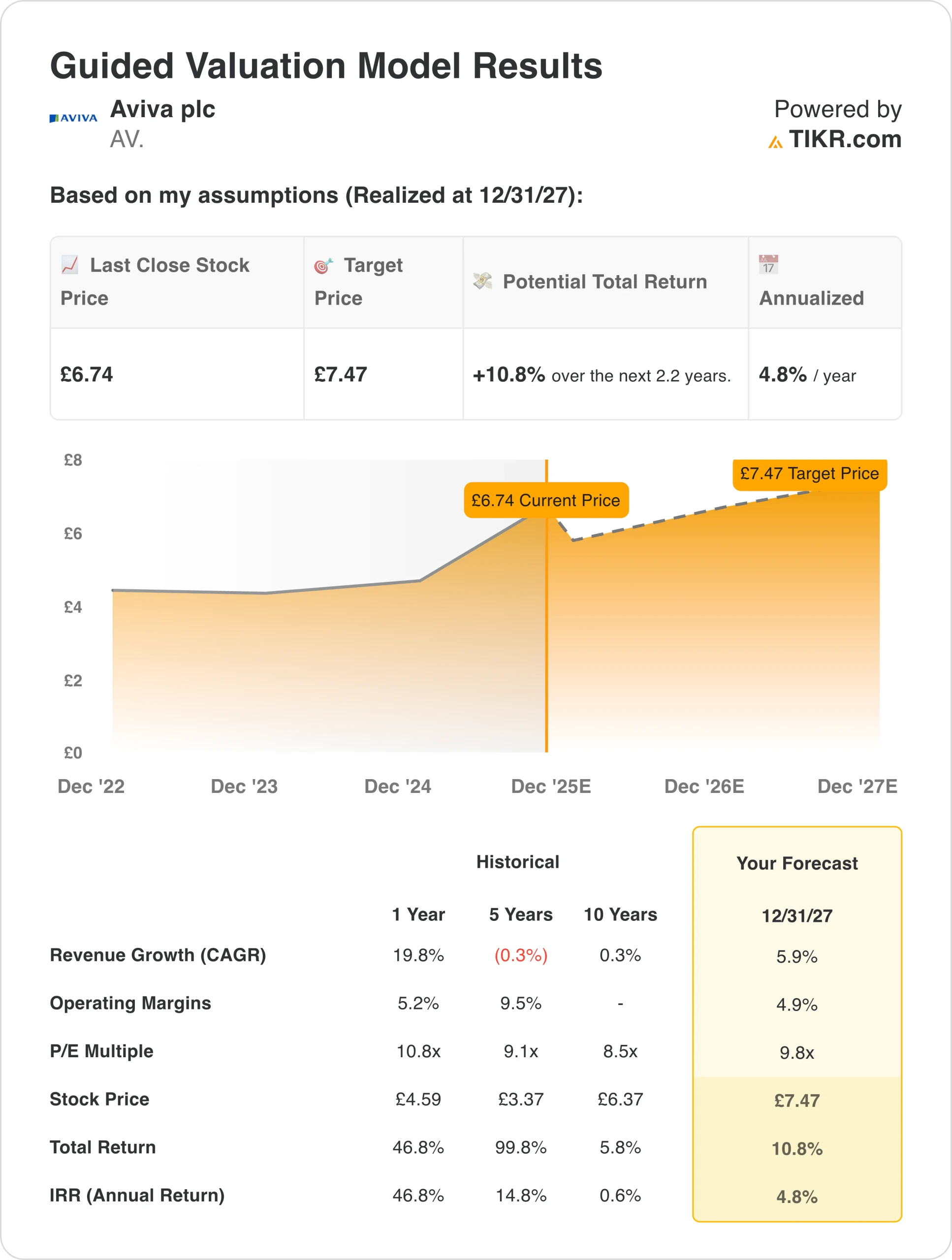

Quanto può salire il titolo Aviva da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!