General Motors Company (NYSE: GM) ha messo a segno una forte ripresa nell'ultimo anno. Il titolo si aggira intorno ai 69 dollari per azione, in netto rialzo rispetto ai 45 dollari di un anno fa, grazie all'ottimismo suscitato dalla disciplina dei costi, dalla domanda costante di autocarri e dal miglioramento dei margini. Anche se il mercato dell'auto rimane competitivo, l'esecuzione di GM nel suo core business e la strategia di capitale disciplinata hanno contribuito a ricostruire la fiducia degli investitori.

Di recente, GM ha riportato risultati del terzo trimestre superiori alle attese, grazie alla solida performance della linea di autocarri e SUV. L'azienda ha alzato la propria guidance sugli utili per l'intero anno, in quanto il controllo dei costi e la tenuta della domanda in Nord America hanno sostenuto la redditività. Tuttavia, il lancio di veicoli elettrici rimane in ritardo rispetto alla tabella di marcia, con il management che riconosce un rallentamento della produzione sulla piattaforma Ultium. Nonostante ciò, GM ha ribadito i suoi obiettivi a lungo termine per i veicoli elettrici e ha continuato a investire nello sviluppo di batterie e software. L'azienda ha inoltre ampliato il suo programma di riacquisto di azioni, a dimostrazione della fiducia nel suo solido bilancio e nella sua costante generazione di flussi di cassa.

Questo articolo analizza la posizione che gli analisti di Wall Street ritengono che GM potrebbe assumere entro il 2027. Abbiamo raccolto gli obiettivi di consenso e i modelli di valutazione di TIKR per delineare il potenziale percorso dell'azienda. Queste cifre riflettono le aspettative degli analisti e non sono previsioni proprie di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un margine di rialzo limitato

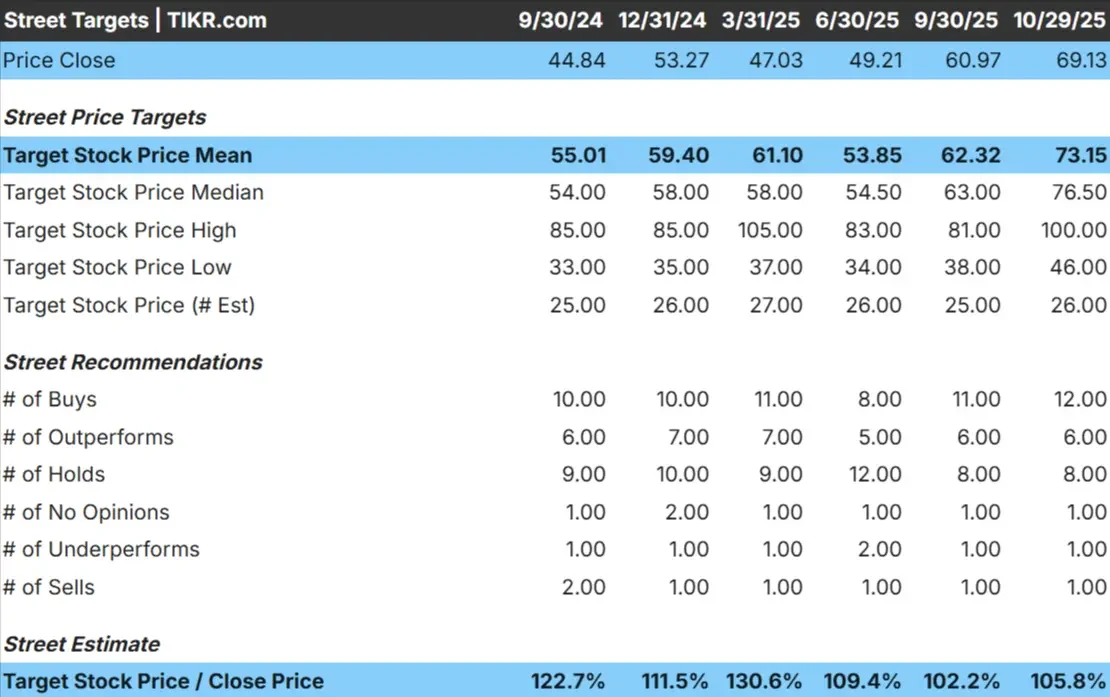

Oggi GM viene scambiata a circa 69 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 73 dollari/azione, il che indica un rialzo del 6% circa nei prossimi 12 mesi. Le previsioni mostrano una gamma modesta:

- Stima alta: ~$100/azione

- Stima bassa: ~$46/azione

- Obiettivo mediano: ~$77/azione

- Valutazioni: 12 Buy, 6 Outperform, 8 Hold, 1 Underperform, 1 Sell

Gli analisti vedono un rialzo limitato da qui, suggerendo che la maggior parte della storia della ripresa è già stata prezzata. Lo spread tra le stime rialziste e quelle ribassiste rimane ampio, riflettendo l'incertezza sulla capacità di GM di sostenere la crescita degli utili con l'evoluzione del mercato dei veicoli elettrici. Sebbene la generazione di cassa e la disciplina dei costi siano solidi elementi positivi, ulteriori guadagni potrebbero dipendere dalla capacità del management di trasformare gli investimenti nei veicoli elettrici in una reale forza di guadagno nei prossimi due anni.

Scoprite quanto potrebbero salire i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).

GM: prospettive di crescita e valutazione

I fondamentali di GM sembrano stabili, ma mancano di forti catalizzatori di crescita:

- Il fatturato dovrebbe rimanere pressoché piatto fino al 2027.

- I margini operativi sono previsti vicino al 7%.

- Le azioni sono scambiate a circa 15x gli utili a termine, vicino alle medie storiche.

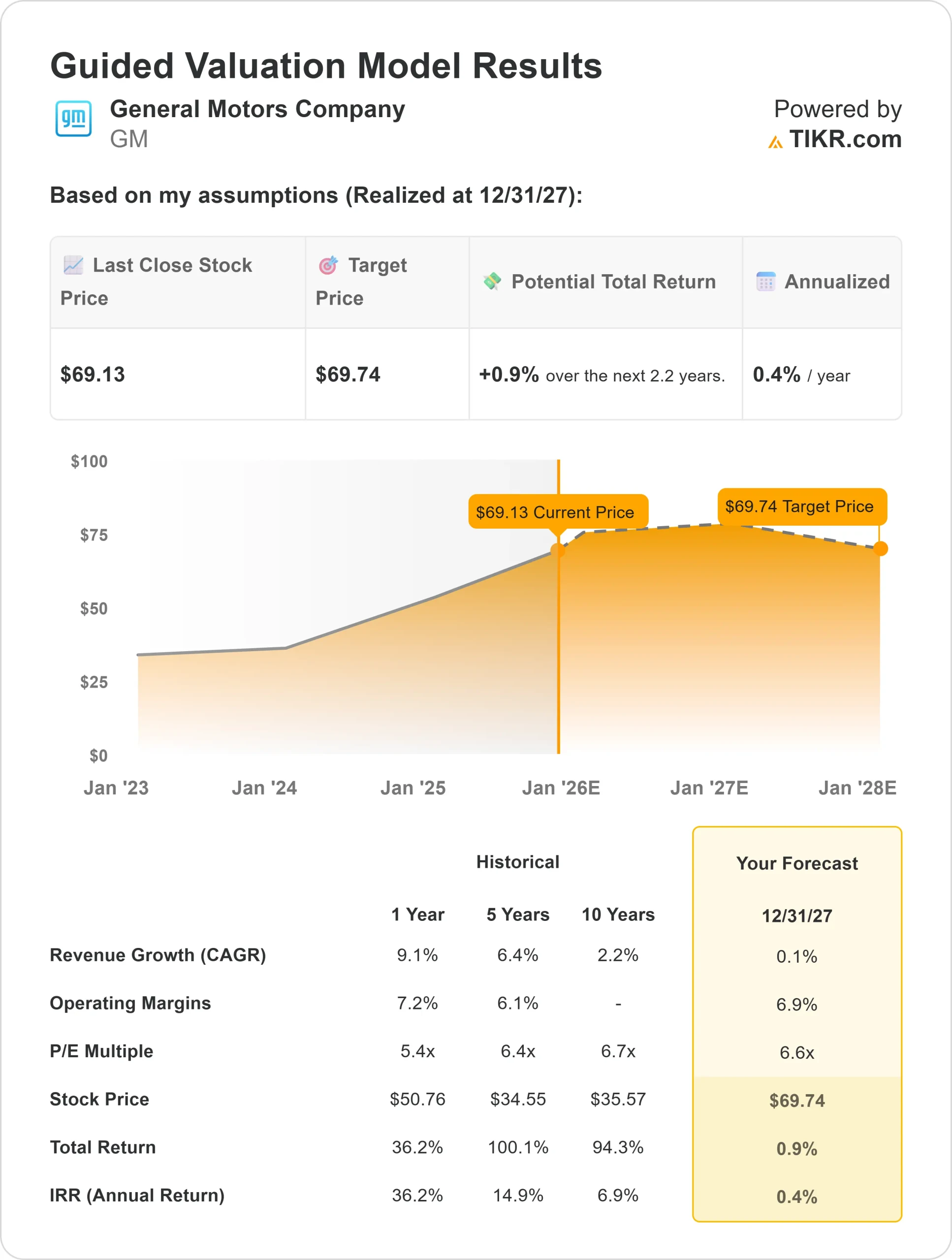

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E forward di 6,6x, suggerisce che il titolo potrebbe essere scambiato vicino a 70 dollari/azione entro il 2027.

- Ciò implica circa l'1% di rialzo, ovvero un rendimento annualizzato dello 0,4% circa.

Queste stime implicano che GM è valutata in modo equo ai livelli attuali. La solida esecuzione operativa e i rendimenti per gli azionisti hanno sostenuto il titolo, ma l'espansione del multiplo sembra improbabile senza un percorso più chiaro di crescita degli utili.

Per gli investitori, GM rappresenta un nome industriale affidabile costruito su margini stabili e un forte flusso di cassa. Tuttavia, un rialzo significativo potrebbe verificarsi solo se la transizione verso i veicoli elettrici prenderà piede più rapidamente di quanto previsto dagli analisti.

Risultati del modello di valutazione guidata di General Motors

Scopri il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa spinge all'ottimismo?

La forte posizione di GM in Nord America continua a sostenere la sua redditività. La domanda di autocarri e SUV ad alto margine rimane resistente, mentre una migliore disciplina dei prezzi ha sostenuto margini costanti nonostante volumi più bassi. Il controllo dei costi dell'azienda, in particolare per quanto riguarda l'efficienza produttiva e la gestione della catena di fornitura, ha contribuito a stabilizzare gli utili anche in un ciclo automobilistico più lento.

Si distingue anche la rinnovata attenzione del management per i rendimenti del capitale. GM ha recentemente ripreso il riacquisto di azioni proprie e ha mantenuto un dividendo consistente, segnalando la fiducia nel futuro flusso di cassa. Nel frattempo, la produzione di veicoli elettrici basati su Ultium sta aumentando più rapidamente del previsto e nuovi lanci come quelli della Chevrolet Equinox EV e del Silverado EV potrebbero ampliare la portata dell'azienda nell'elettrificazione del mercato di massa.

Per gli investitori, questi punti di forza indicano che GM sta operando bene in un contesto difficile. L'equilibrio tra disciplina dei costi, rendimenti per gli azionisti e strategia EV a lungo termine offre all'azienda una base credibile per una performance costante fino al 2027.

Caso negativo: crescita lenta e incertezza sui veicoli elettrici

Anche con questi elementi positivi, la storia di crescita di GM deve ancora affrontare sfide reali. L'andamento dei ricavi si è appiattito e il settore automobilistico in generale sta diventando più competitivo, in quanto le case automobilistiche tradizionali e le startup si contendono le quote di mercato dei veicoli elettrici. Se la domanda di veicoli elettrici rallenta o i costi delle batterie rimangono elevati, l'espansione dei margini potrebbe risultare difficile.

Anche la valutazione di GM riflette già un certo ottimismo. Con il titolo scambiato vicino al suo fair value stimato, gli investitori potrebbero vedere un rialzo limitato a meno che la crescita degli utili non sorprenda al rialzo. L'aumento dei tassi di interesse e la potenziale pressione sui prezzi nel segmento dei camion potrebbero limitare ulteriormente i progressi.

Per gli investitori, il rischio principale è che la transizione EV di GM richieda più tempo o si riveli meno redditizia del previsto. Senza una chiara accelerazione della crescita dei ricavi o dei margini, il titolo potrebbe rimanere in una fascia di oscillazione nel breve termine.

Prospettive per il 2027: quanto potrebbe valere GM?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a termine di 6,6x, suggerisce che GM potrebbe essere scambiata vicino a 70 dollari/azione entro il 2027. Ciò implica un rialzo dell'1% circa rispetto al prezzo odierno, ovvero un rendimento annualizzato dello 0,4% circa.

Se da un lato questa proiezione evidenzia la stabilità, dall'altro mostra come gran parte del rimbalzo di GM sia già stato prezzato. Per sbloccare guadagni più consistenti, GM dovrebbe garantire una crescita costante dei volumi di veicoli elettrici e dimostrare che i suoi investimenti nell'elettrificazione possono sostenere la redditività senza erodere i margini del core business.

Per gli investitori, GM si presenta come un'operazione di valore stabile, basata su un forte flusso di cassa e su un'esecuzione disciplinata. Il percorso verso rendimenti superiori, tuttavia, dipende dalla capacità del management di dimostrare che la sua strategia EV può tradursi in una reale crescita degli utili a lungo termine.

Compounders dell'IA con enormi plusvalenze che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del fair value nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha mai considerato.

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>