Analog Devices, Inc. (NASDAQ: ADI) rimane uno dei nomi più redditizi del settore dei semiconduttori. Sebbene il settore abbia dovuto affrontare tendenze contrastanti della domanda, la forza dei margini e la generazione di cassa di ADI hanno mantenuto la fiducia degli investitori. Le azioni sono scambiate a 233 dollari, leggermente al di sotto dei recenti massimi di 258 dollari.

Di recente, Analog Devices ha riportato ottimi risultati nel terzo trimestre del 2025, superando le aspettative, grazie alla forza dei segmenti industriale e automobilistico. Sia il fatturato che gli utili rettificati sono cresciuti rispetto all'anno precedente, grazie alla buona tenuta della domanda e all'efficace gestione dei costi. I margini lordi sono rimasti solidi, al di sopra del 60%, e la dirigenza ha sottolineato il miglioramento delle tendenze degli ordini per il 2026. L'azienda continua inoltre a investire nell'espansione delle sue attività europee e nelle soluzioni analogiche di prossima generazione, sottolineando la sua attenzione per una crescita sostenibile e a lungo termine.

Questo articolo analizza la posizione che gli analisti di Wall Street prevedono per il titolo ADI entro il 2027, sulla base degli obiettivi di prezzo del consenso e del Guided Valuation Model di TIKR. Queste cifre riflettono le stime degli analisti e non le proiezioni di TIKR.

Scoprite quanto vale davvero un'azione in meno di 60 secondi con il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Gli obiettivi di prezzo degli analisti suggeriscono un modesto rialzo

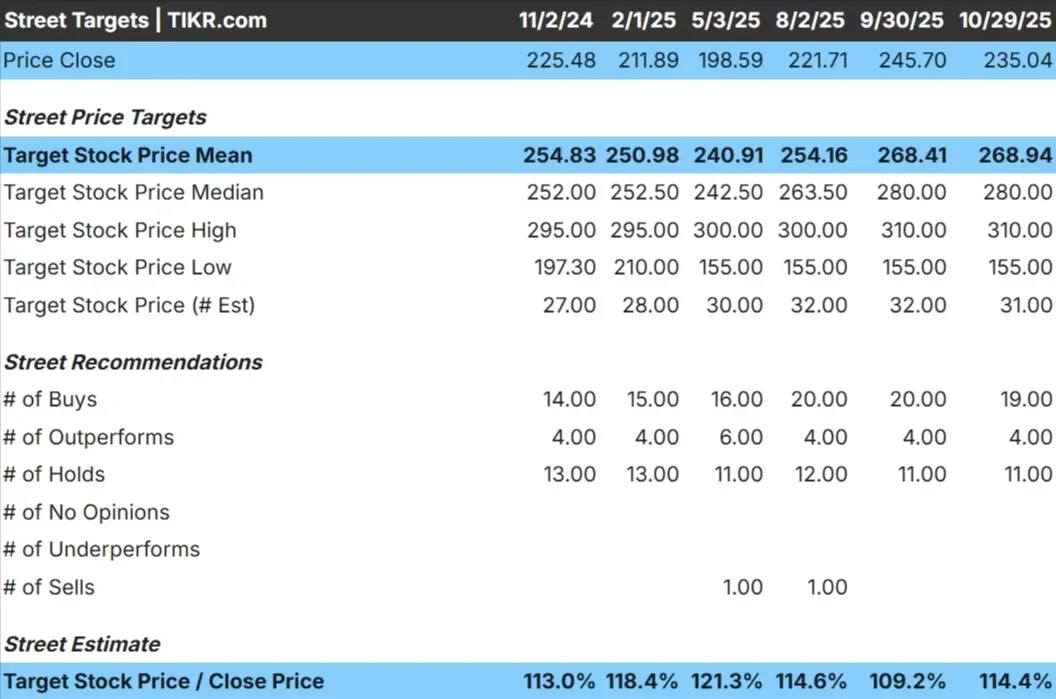

Analog Devices è quotata oggi a 233 dollari per azione. L'obiettivo di prezzo medio degli analisti è di 269 dollari/azione, il che suggerisce un rialzo del 14% circa nel prossimo anno. Le previsioni mostrano un'ampia gamma che riflette le aspettative contrastanti di Wall Street:

- Stima alta: ~$310/azione

- Stima bassa: ~$155/azione

- Obiettivo mediano: ~$280/azione

- Valutazioni: 19 Acquisti, 4 Outperform, 11 Conservazioni

Per gli investitori, questo implica un modesto rialzo che potrebbe espandersi se la domanda si stabilizzasse più rapidamente del previsto. In generale, gli analisti considerano ADI un compoundatore di alta qualità con un margine di sovraperformance in caso di ripresa degli ordini industriali e automobilistici nel 2025. La costanza del flusso di cassa libero e la crescita costante del dividendo rendono il titolo una scelta interessante per gli investitori pazienti che cercano affidabilità rispetto a nomi tecnologici più appariscenti.

Scoprite quanto rialzo possono avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Analog Devices: Prospettive di crescita e valutazione

I fondamentali dell'azienda rimangono solidi, sostenuti da margini stabili e da una gestione disciplinata del capitale:

- Crescita dei ricavi: ~13% annuo fino al 2027

- Margini operativi: ~45%

- P/E a termine: ~26x

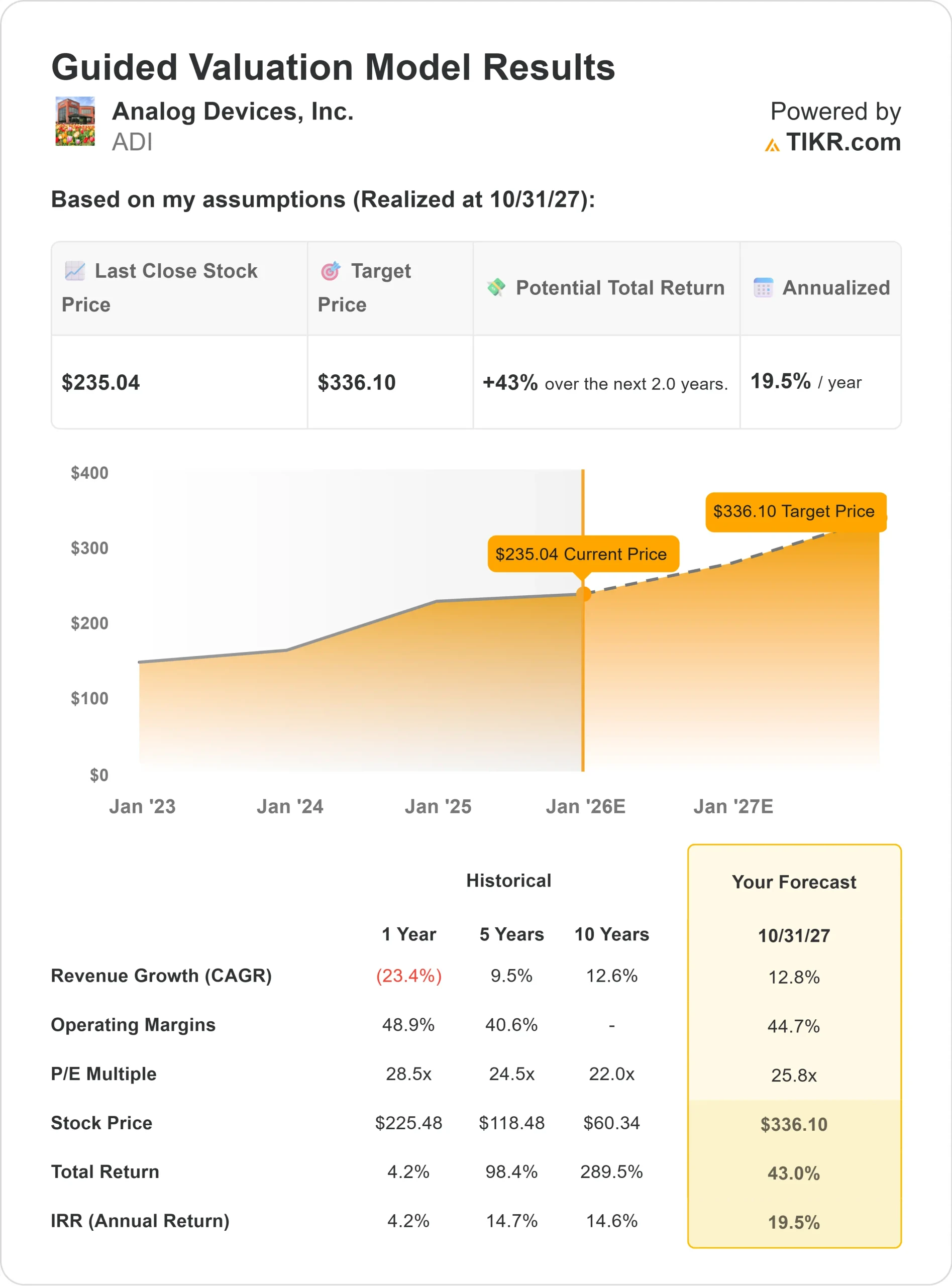

- Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, utilizzando un P/E a 26x, suggerisce un valore di 336 dollari/azione entro il 2027.

- Ciò implica circa il 43% di rendimento totale o circa il 19% annualizzato.

Per gli investitori, ciò indica un potenziale di capitalizzazione costante se ADI mantiene il suo potere di determinazione dei prezzi e si espande in settori in forte crescita come i sensori per autoveicoli, l'automazione di fabbrica e le infrastrutture di comunicazione. Anche se non si tratta di un'operazione di profondo valore, la valutazione appare corretta per un'azienda che converte costantemente gli utili in un forte flusso di cassa e in rendimenti per gli azionisti.

Risultati del modello di valutazione guidata di Analog Devices

Scoprite il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>

Cosa guida l'ottimismo?

Analog Devices continua a distinguersi come uno dei performer più costanti nel settore dei semiconduttori. Il suo punto di forza sono i chip analogici e a segnale misto ad alte prestazioni, fondamentali per le applicazioni automobilistiche, industriali e di comunicazione. Poiché un numero sempre maggiore di veicoli e fabbriche sono connessi digitalmente, la tecnologia di ADI svolge un ruolo essenziale nel rilevamento, nella gestione dell'alimentazione e nella conversione dei segnali.

L'attenzione disciplinata del management verso l'innovazione e l'efficienza operativa ha permesso all'azienda di mantenere forti margini anche durante i rallentamenti della domanda. Inoltre, ADI continua a restituire agli azionisti ingenti somme di denaro attraverso dividendi e riacquisti, sostenuti da un sano flusso di cassa libero. Per gli investitori, questi fattori indicano un'azienda in grado di resistere ai cicli dei semiconduttori continuando a registrare una crescita costante nel tempo.

Il caso dell'orso: Valutazione e rischi ciclici

Anche con questi punti di forza, la valutazione rimane un aspetto da considerare. ADI è quotata con un premio rispetto a concorrenti come Texas Instruments e NXP, il che riflette la fiducia del mercato nell'esecuzione e nella tenuta dei margini. Tuttavia, ciò significa anche che le aspettative sono elevate.

Se la domanda industriale e di comunicazioni dovesse riprendersi più lentamente del previsto, o se la pressione sui prezzi dovesse aumentare con la normalizzazione delle scorte, la crescita degli utili di ADI potrebbe appiattirsi. Per gli investitori, questo suggerisce un rialzo limitato nel breve termine, a meno che il prossimo ciclo di domanda non si impenni più rapidamente del previsto.

Prospettive per il 2027: quanto potrebbe valere Analog Devices?

Sulla base delle stime medie degli analisti, il Guided Valuation Model di TIKR, che utilizza un P/E a 26x, suggerisce che ADI potrebbe essere scambiata intorno ai 336 dollari/azione entro il 2027, con un rendimento totale del 43% o del 19% circa su base annua.

Sebbene questa prospettiva presupponga una costante forza dei margini e una moderata ripresa della domanda, una crescita più sostenuta nel settore automobilistico e dell'automazione di fabbrica potrebbe spingere i rendimenti più in alto. Per gli investitori, ADI si presenta come un compoundatore di alta qualità che offre una creazione di valore costante piuttosto che guadagni esplosivi, premiando la pazienza attraverso un flusso di cassa resistente e una gestione disciplinata.

Compounders dell'IA con enormi vantaggi che Wall Street sta trascurando

Tutti vogliono guadagnare con l'IA. Ma mentre la folla insegue i nomi più ovvi che traggono vantaggio dall'IA, come NVIDIA, AMD o Taiwan Semiconductor, la vera opportunità potrebbe risiedere nel livello di applicazione dell'IA, dove una manciata di società di compounding sta silenziosamente incorporando l'IA nei prodotti che la gente usa già tutti i giorni.

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding sottovalutate che, secondo gli analisti, potrebbero garantire anni di sovraperformance con l'accelerazione dell'adozione dell'IA.

All'interno del report troverete:

- Aziende che stanno già trasformando l'IA in una crescita dei ricavi e degli utili

- Titoli che scambiano al di sotto del valore equo nonostante le previsioni degli analisti siano solide

- Scelte uniche che la maggior parte degli investitori non ha nemmeno preso in considerazione

Se volete cogliere la prossima ondata di aziende vincenti nel campo dell'IA, questo report è assolutamente da leggere.

Scoprite quanto valgono davvero i vostri titoli preferiti (gratuito con TIKR) >>>