Punti di forza:

- McDonald’s offre un rendimento da dividendo del 2,4%, sostenuto da 47 anni consecutivi di crescita dei dividendi, margini solidi e flusso di cassa costante.

- In base al modello di valutazione di TIKR, il titolo potrebbe offrire un rendimento totale del 30,7% entro il 2027, pari all’11,6% annuo.

- I fattori di crescita includono l’espansione internazionale, l’aumento delle vendite digitali e i nuovi investimenti tecnologici, come le cucine dotate di intelligenza artificiale e i programmi di fidelizzazione, che dovrebbero sostenere i futuri aumenti degli utili e dei dividendi.

McDonald’s gestisce oltre 40.000 ristoranti in tutto il mondo e rimane uno dei marchi più riconosciuti e resistenti del mercato.

La vera forza di McDonald’s risiede nella sua capacità di generare guadagni costanti in qualsiasi condizione economica. Che si tratti di inflazione, recessione o pandemia globale, l’azienda ha continuato a crescere grazie al suo potere di determinazione dei prezzi, alla scala operativa e a un modello di franchising a capitale ridotto che protegge i margini.

Anche se il traffico diminuisce e i consumatori diventano più selettivi, McDonald’s continua a superare i suoi concorrenti.

Per gli investitori in dividendi, si tratta di un raro mix di dimensioni globali, resistenza economica e flusso di cassa favorevole agli azionisti.

Gli analisti ritengono che il titolo sia oggi sottovalutato

Oggi le azioni di McDonald’s vengono scambiate a circa 299 dollari, ma in base al modello di valutazione di TIKR, il titolo potrebbe salire a circa 391 dollari entro la fine del 2027.

Ciò implicherebbe un rendimento totale del 30,7%, pari a circa l’11,6% annuo. I margini operativi dovrebbero mantenersi vicino al 48%, mentre i ricavi dovrebbero crescere di circa il 4,5% all’anno.

Gli analisti sono incoraggiati dall’impronta globale di McDonald’s, dalla forte adozione del digitale e dal potenziale di miglioramento delle vendite con la riduzione dell’inflazione e la ripresa della domanda dei consumatori.

Valutate qualsiasi azione in meno di 60 secondi con TIKR (è gratuito) >>>

Il rendimento dei dividendi è intorno alla media storica, ma è ancora interessante

McDonald’s offre un rendimento da dividendo a termine del 2,4%, che si aggira intorno alla sua media storica a 5 anni del 2,3%.

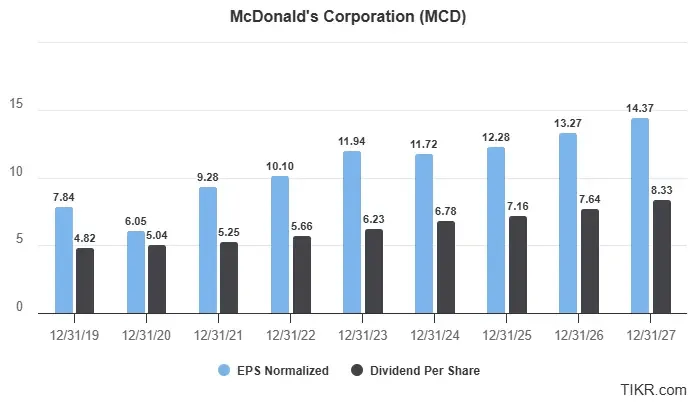

Il rendimento modesto riflette la forte performance dei prezzi del titolo nel tempo, non la mancanza di crescita dei dividendi. La società ha aumentato costantemente il suo dividendo, con una previsione di pagamento annuale per il 2025 di circa 7,16 dollari per azione.

Gli analisti prevedono continui aumenti dei dividendi, sostenuti dall’aumento degli utili, dai margini sani e dal forte flusso di cassa derivante dal modello di franchising globale. La crescita delle vendite digitali, delle consegne e dell’espansione internazionale dovrebbe contribuire a sostenere l’aumento dei dividendi nei prossimi anni.

Anche se il rendimento non spicca di per sé, la costanza e il track record a lungo termine di McDonald ne fanno una scelta affidabile per gli investitori orientati ai dividendi.

Il dividendo rimane sicuro con spazio di crescita

Si prevede che McDonald’s guadagnerà 12,28 dollari per azione e pagherà 7,16 dollari di dividendi nell’anno fiscale 2025, portando il payout ratio a un salutare 58%, rispettando l’obiettivo storico dell’azienda di mantenere un approccio equilibrato tra dividendi e reinvestimenti.

Entro il 2027, gli analisti prevedono che McDonald’s incrementerà gli utili a 14,37 dollari per azione e aumenterà il dividendo a 8,33 dollari, con una crescita annuale dell’EPS e del dividendo di circa il 7%, mentre il payout ratio dovrebbe rimanere invariato al 58%.

Si prevede che la crescita degli utili derivi dall’apertura di nuovi ristoranti, dall’innovazione dei menu e da una maggiore performance internazionale. Gli analisti si aspettano anche che l’espansione del digitale e delle consegne contribuisca a incrementare i margini e ad aumentare il flusso di cassa.

La tecnologia svolge un ruolo centrale nella strategia di crescita di McDonald’s. L’azienda mira a espandere il suo programma di fidelizzazione a 250 milioni di utenti entro il 2027, a migliorare il ritiro degli ordini via mobile attraverso il “Ready on Arrival” e a implementare sistemi di cucina basati sull’intelligenza artificiale per migliorare la velocità e l’efficienza.

Una partnership recentemente annunciata con Google Cloud dovrebbe accelerare questi sforzi portando l’edge computing e l’analisi dei dati direttamente nei negozi.

McDonald’s ha aumentato il suo dividendo per 47 anni consecutivi, a riprova di quanto sia duraturo e affidabile il suo flusso di cassa. Grazie ai solidi fondamentali e a un modello di franchising efficiente, l’azienda sembra ben posizionata per continuare a ricompensare gli azionisti.

Vedere le previsioni di crescita complete di McDonald’s e le stime degli analisti. (È gratuito)

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo report gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!