Punti di forza:

- Match Group sta attuando una strategia di turnaround globale incentrata sulla rivitalizzazione di Tinder, sfruttando al contempo lo slancio di Hinge per guidare una crescita sostenibile in tutto il suo portafoglio di incontri.

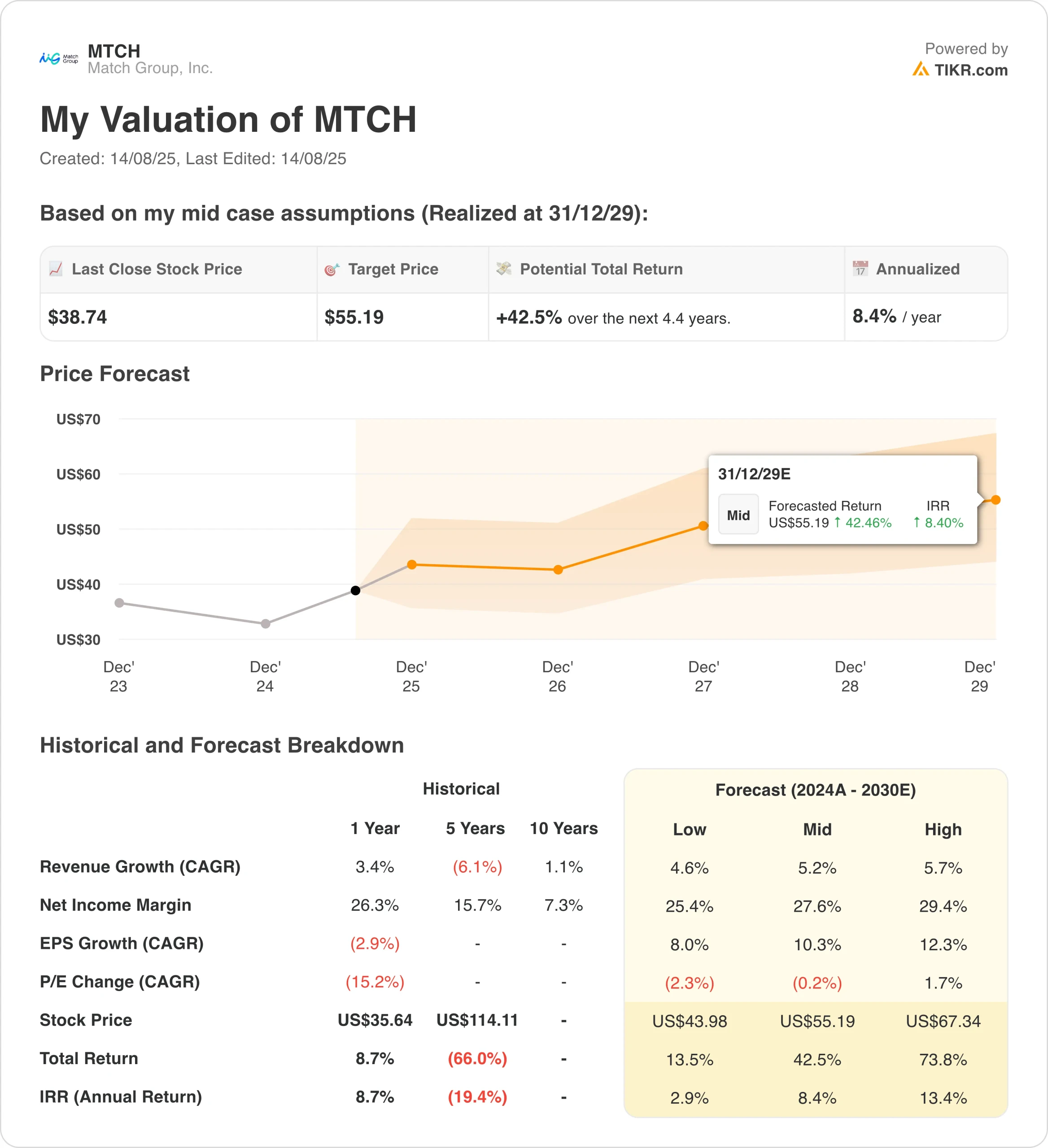

- In base alle nostre ipotesi di valutazione, il titolo MTCH potrebbe ragionevolmente raggiungere i 50 dollari per azione entro la fine del 2027.

- Ciò implica un rendimento totale del 29% dal prezzo odierno di 39 dollari/azione, con un rendimento annualizzato dell’11,4% nei prossimi 2,4 anni.

Match Group(MTCH) sta trasformando il suo ecosistema di incontri attraverso una strategia di svolta mirata in tre fasi. L’azienda combina la scala globale di Tinder con il rapido slancio di crescita di Hinge per catturare le preferenze in evoluzione degli utenti nativi digitali alla ricerca di connessioni autentiche.

L’operatore del portafoglio serve milioni di utenti attraverso il suo ecosistema completo di piattaforme di incontri. Questo comprende connessioni casuali attraverso Tinder, incontri intenzionali attraverso Hinge e comunità specializzate attraverso oltre 20 marchi in tutto il mondo.

Il titolo MTCH beneficia delle eccezionali prestazioni di Hinge, che ha registrato una crescita dei ricavi del 25% e una crescita delle MAU di quasi il 20% su base annua. Il marchio dimostra un chiaro adattamento del prodotto al mercato tra i giovani e si espande a livello internazionale con una crescita di oltre il 60% nei mercati europei.

Il riallineamento strategico di Match Group sotto la guida del CEO Spencer Rascoff si concentra sui risultati degli utenti piuttosto che sulla monetizzazione a breve termine. Questo include l’appiattimento della struttura organizzativa, il raddoppio della cadenza di rilascio e l’implementazione di funzioni di connessione a bassa pressione che risuonano con le preferenze della generazione Z.

Con iniziative come la funzione Double Date di Tinder che mostra una forte trazione iniziale, prodotti di matching interattivi in espansione a livello globale e 50 milioni di dollari reinvestiti in test di prodotto ed espansione geografica, Match Group continua a costruire una leadership di categoria a lungo termine.

Ulteriori catalizzatori sono rappresentati dai test sui pagamenti alternativi che portano a spostare le transazioni di oltre il 30% verso le piattaforme web, dai miglioramenti in termini di fiducia e sicurezza che riducono i falsi positivi e dall’espansione internazionale di Hinge in Messico e Brasile prevista per quest’anno.

Con i risultati del secondo trimestre che mostrano un fatturato piatto a 864 milioni di dollari, pur mantenendo forti margini di redditività, le azioni MTCH si posizionano per una ripresa grazie alle innovazioni di prodotto che stimolano il coinvolgimento degli utenti e la riconsiderazione del mercato.

Ecco perché il titolo MTCH potrebbe offrire rendimenti costanti fino al 2027, grazie alla ricostruzione del rapporto prodotto-mercato con gli utenti più giovani e alla scalata del successo di Hinge in tutto il portafoglio.

Cosa dice il modello per le azioni MTCH

Abbiamo analizzato il potenziale di rialzo del titolo MTCH utilizzando ipotesi di valutazione basate sull’esecuzione del turnaround e sulla comprovata traiettoria di crescita di Hinge.

Gli analisti vedono un’opportunità di ripresa per Match Group, data la sua scala senza pari nel settore degli incontri, l’innovazione di prodotto di successo di Hinge e l’approccio sistematico per ricostruire l’appeal di Tinder tra le fasce demografiche più giovani.

L’approccio al portafoglio di Match Group fornisce una diversificazione, mentre il successo di Hinge conferma che una forte esecuzione può portare a una crescita significativa e a un aumento della quota di mercato nella categoria degli appuntamenti.

Sulla base delle stime di crescita del fatturato annuo del 3,4%, dei margini operativi del 27% e di un multiplo di valutazione P/E normalizzato di 11,0x, il modello prevede che il titolo MTCH possa salire da 39 a 50 dollari per azione.

Si tratterebbe di un rendimento totale del 29%, o di un rendimento annualizzato dell’11,4% nei prossimi 2,4 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo usato per le scorte del Gruppo Match:

1. Crescita dei ricavi: 23%

Match Group ha registrato nel secondo trimestre un fatturato di 864 milioni di dollari, stabile rispetto all’anno precedente, pur attuando importanti cambiamenti organizzativi e di prodotto.

La crescita è stata trainata dall’aumento dei ricavi di Hinge del 25% e dal miglioramento delle metriche chiave di coinvolgimento degli utenti in Tinder.

MTCH si aspetta un impulso dall’accelerazione della traiettoria di crescita di Hinge, dalla roadmap di prodotti di Tinder che si rivolge alle preferenze della generazione Z e dalle iniziative di espansione geografica. L’azienda prevede di reinvestire 50 milioni di dollari nella sperimentazione dei prodotti e nella crescita internazionale.

Abbiamo utilizzato una previsione del 3,4% che riflette l’approccio conservativo di Match Group durante l’esecuzione del turnaround, costruendo al contempo le basi per una crescita sostenibile a lungo termine grazie alle innovazioni di prodotto che favoriscono i risultati degli utenti.

2. Margini operativi: 27%

Match Group mantiene una forte redditività con i margini operativi del secondo trimestre, escludendo gli oneri una tantum, a dimostrazione della tenuta economica del modello di business della sua piattaforma di incontri.

L’attenzione dell’azienda all’efficienza operativa attraverso la ristrutturazione organizzativa e l’infrastruttura condivisa tra i vari marchi favorisce il mantenimento dei margini, investendo al contempo nell’innovazione dei prodotti e nel miglioramento dell’esperienza utente.

Il management punta a un margine di reddito operativo rettificato del 36,5%, reinvestendo 50 milioni di dollari in iniziative di crescita, grazie a un’allocazione disciplinata del capitale che bilancia la redditività con gli investimenti strategici.

3. Multiplo P/E di uscita: 11x

Il titolo MTCH viene scambiato a multipli compressi che riflettono l’incertezza del turnaround e le sfide di percezione della categoria. Tuttavia, il successo di Hinge dimostra la continua vitalità e il potenziale di crescita di prodotti di incontri ben eseguiti.

Manteniamo livelli di valutazione ragionevoli, dati i vantaggi di scala di Match Group, la sua comprovata capacità di costruire marchi di incontri di successo e l’approccio sistematico per soddisfare le preferenze degli utenti in diversi segmenti demografici.

I vantaggi competitivi a lungo termine derivanti dal riconoscimento del marchio, dagli effetti di rete e dall’esperienza operativa dovrebbero sostenere molteplici espansioni man mano che l’esecuzione del turnaround dimostra un miglioramento sostenibile.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni del Gruppo Match fino al 2030 mostrano risultati diversi in base all’esecuzione del turnaround e alle dinamiche di categoria: (si tratta di stime, non di rendimenti garantiti):

- Caso basso: ripresa più lenta di Tinder e pressione della concorrenza → rendimenti annui del 3%.

- Caso medio: innovazione di prodotto di successo ed espansione di Hinge → Rendimento annuo dell’8,4%.

- Caso alto: forte crescita degli utenti e leadership di mercato → rendimenti annui superiori al 13,4%.

Anche nel caso conservativo, le azioni MTCH offrono rendimenti ragionevoli sostenuti dallo slancio di Hinge e dalla posizione di leader di mercato dell’azienda nel settore degli incontri online.

Lo scenario al rialzo potrebbe offrire performance interessanti se Tinder riuscisse a recuperare l’adattamento al prodotto-mercato con gli utenti più giovani e se Hinge continuasse a espandersi a livello internazionale.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!