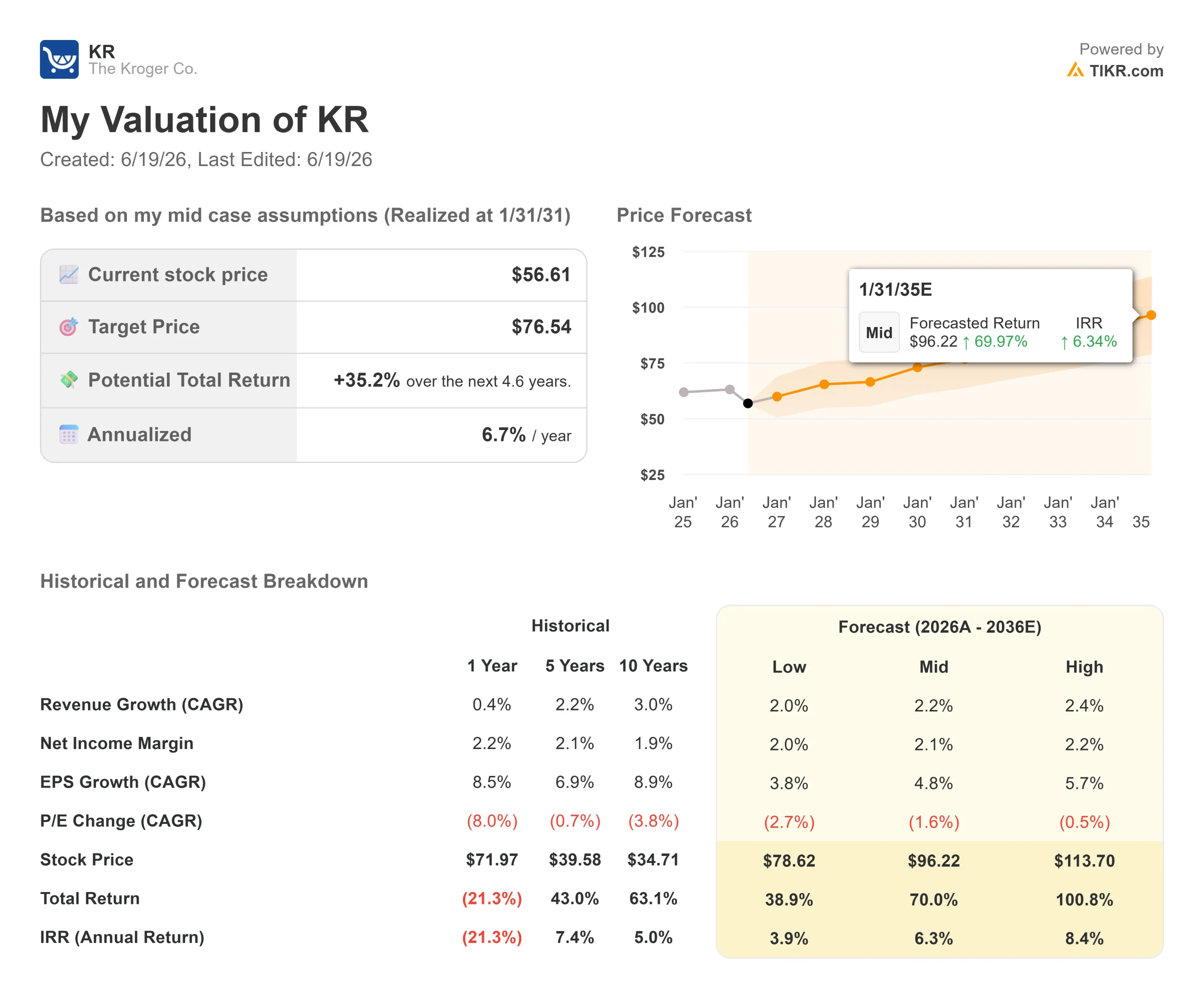

Dati chiave sul titolo Kroger

- Prezzo attuale: 56,61 $

- Prezzo obiettivo (medio): ~77 $

- Prezzo obiettivo di mercato: ~75 $

- Rendimento totale potenziale: ~35%

- Tasso di rendimentointerno (IRR) annualizzato: ~7% all’anno

- Reazione agli utili: -8,43% (18 giugno 2026)

- Drawdown massimo: -25,12% (18 giugno 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

The Kroger Co. (KR) ha mancato l’utile trimestrale di un solo centesimo, e il mercato ha reagito come se fosse scattato un allarme antincendio. Il 18 giugno 2026 le azioni hanno chiuso in ribasso dell’8,43%, toccando un nuovo minimo delle ultime 52 settimane a 56,61 dollari. Per un titolo difensivo del settore alimentare, che gli investitori detengono per la sua stabilità, questa reazione richiede una spiegazione.

Il mancato raggiungimento dell’obiettivo è stato minimo. L’utile rettificato è stato di 1,58 dollari contro una previsione di consenso di 1,59 dollari, mentre il fatturato di 46,1 miliardi di dollari ha superato le attese. Allora perché questa batosta? Il dato preoccupante non era quello riportato nei titoli. Era il margine lordo. Kroger sta tagliando i prezzi per riconquistare i clienti da Walmart e Costco, e il primo trimestre ha mostrato quanto ciò costi.

La domanda a cui il mercato non sa ancora rispondere è: il nuovo amministratore delegato Greg Foran riuscirà a finanziare tali riduzioni di prezzo con risparmi sufficientemente rapidi da proteggere gli utili? Questo è il dibattito in corso, e Kroger non fornirà una risposta completa fino all’aggiornamento per gli investitori previsto per il 20 ottobre.

Perché il titolo è sceso nonostante un trimestre con risultati superiori e inferiori alle attese

Durante la conference call sui risultati, Kroger ha dichiarato che il proprio margine lordo FIFO, esclusi carburante e rettifiche, è sceso di 9 punti base su base annua, con un margine lordo totale pari al 22,7% del fatturato. Sembra una variazione minima. Nel settore alimentare, però, non lo è, poiché il margine si basa su un fatturato di 46 miliardi di dollari, quindi anche piccole variazioni incidono su somme concrete. Il direttore finanziario David Kennerley ha attribuito la responsabilità all’aumento dei costi di trasporto, alla deflazione delle uova e agli investimenti pianificati sui prezzi.

I trasporti sono stati la sorpresa. Kennerley ha segnalato una pressione di 15 punti base derivante dai costi del gasolio e ha affermato che «senza quella, il margine lordo sarebbe stato leggermente positivo». Se si esclude lo shock del gasolio, il quadro del margine appare molto meno allarmante di quanto implichi il calo dell’8%.

Alla base c’era una reale solidità. L’e-commerce è cresciuto del 19% ed è diventato redditizio per la prima volta, in anticipo rispetto alle previsioni. Kroger Precision Marketing, l’attività pubblicitaria al dettaglio ad alto margine basata sui dati delle carte fedeltà, è cresciuta di oltre il 20%. Foran è stato diretto: «La nostra attività di e-commerce, compresi i media, è diventata redditizia in questo trimestre. Si tratta di un vero e proprio passo avanti». I media e il digitale possono ampliare i margini anche mentre i prezzi sugli scaffali calano.

Consulta le stime storiche e previsionali sul titolo Kroger (è gratis!) >>>

La scommessa sul rapporto prezzo-valore al centro della tesi

Foran vuole che Kroger sia percepita come un’azienda dal valore equo agli occhi di un consumatore con un budget limitato, non come il negozio di alimentari più economico. Ha tracciato una linea di demarcazione: «Non dobbiamo essere il rivenditore con i prezzi più bassi. Dobbiamo essere più competitivi, più coerenti e più facili da comprendere per i clienti». Il finanziamento è la cosa più importante. Ogni dollaro investito sui prezzi deve provenire dai risparmi sui costi, non dal conto economico.

Finora, i risparmi sono in testa. Kroger ha realizzato risparmi sul costo delle merci superiori del 30% rispetto all’obiettivo del primo trimestre e Kennerley ha affermato: «I risparmi sono superiori agli investimenti». Ecco perché il management ha ribadito la previsione di EPS rettificato per l’intero anno compresa tra 5,10 e 5,30 dollari, nonostante l’oscillazione dei margini.

La visione pessimistica è che si tratti di un equilibrio precario che durerà diversi anni, e i concorrenti non stanno a guardare. Wall Street sta scontando il rischio: Thomas Palmer di JPMorgan ha ridotto il suo obiettivo da 72 a 70 dollari con un rating “Neutrale”, citando proprio questo compromesso.

I dati sull’affluenza offrono ai rialzisti un dato concreto. Le famiglie fedeli sono cresciute per il 17° trimestre consecutivo e Foran ha affermato che Kroger ha registrato il suo miglior risultato rispetto ai concorrenti tradizionali nel settore alimentare da oltre tre anni. Se il messaggio sul valore viene recepito e i risparmi continuano a finanziarlo, il calo dei margini rappresenta un investimento. Se gli acquirenti hanno bisogno di prezzi più bassi ma i risparmi si arrestano, si tratta di una situazione difficile.

La valutazione rende più facile la pazienza. Kroger viene scambiata a un P/E NTM di 10,50x, vicino alla fascia bassa del suo intervallo e con uno sconto rispetto alla maggior parte dei concorrenti nel settore dei beni di prima necessità. Il suo rendimento da dividendi è del 2,6% e il management ha dichiarato che, a fine trimestre, il rapporto tra indebitamento netto totale e EBITDA rettificato era pari a 1,75x, lasciando spazio per continuare a riacquistare azioni. TIKR ha approfondito la questione della generazione di liquidità nella sua analisi dei margini e dei rendimenti elevati di Kroger.

Scopri come si posiziona Kroger rispetto ai suoi concorrenti su TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 56,61 $

- Prezzo obiettivo (medio): circa 77 $

- Rendimento totale potenziale: ~35%

- TIR annualizzato: ~7% / anno (su un periodo di circa 4,6 anni)

Si utilizza lo scenario intermedio poiché gli scenari rialzisti e ribassisti presentano un ampio divario e questo scenario riflette l’ipotesi centrale: una crescita costante a una cifra bassa, finanziata dai risparmi derivanti dalle misure di auto-risanamento.

I due fattori trainanti del CAGR dei ricavi sono l’e-commerce, in crescita del 19% e ormai redditizio, e Kroger Precision Marketing, con una crescita superiore al 20%. Il fattore trainante dei margini è il programma di riduzione dei costi che finanzia i tagli dei prezzi senza intaccare gli utili. Il rischio principale è che la concorrenza sui prezzi superi tali risparmi.

Potenziale rialzo: se i risparmi continuano a finanziare i tagli dei prezzi e il traffico si rafforza, Kroger verrà rivalutato verso l’obiettivo. Potenziale ribasso: se il margine continua a scivolare mentre la crescita delle vendite rimane vicina all’1%, il multiplo basso rimane basso e il titolo resta stagnante.

Conclusione

Il prossimo vero banco di prova sarà l’aggiornamento per gli investitori del 20 ottobre, quando Foran quantificherà l’opportunità di risparmio sui costi da cui dipende l’intera strategia. Da tenere d’occhio un dato: l’andamento del margine lordo FIFO. Uno scenario “positivo” si tradurrebbe in un margine del secondo trimestre che si stabilizza, mentre le vendite a perimetro costante si mantengono vicine all’1%. Uno scenario “negativo” sarebbe un ulteriore calo senza alcun miglioramento del traffico. I risultati del secondo trimestre saranno pubblicati a settembre. Se il margine si mantiene, il calo dell’8% apparirà come una reazione eccessiva. In caso contrario, il mercato si è mosso in anticipo, ma non ha sbagliato.

Dovresti investire in Kroger?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Kroger e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Kroger insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Kroger su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari così potrai seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!