Dati chiave sul titolo Broadcom

- Andamento odierno: 6%

- Intervallo delle 52 settimane: da244 a 495 dollari

- Prezzo obiettivo secondo il modello di valutazione: 407 dollari

- Potenziale di rialzo implicito: 8%

Analizza i tuoi titoli preferiti come Broadcom Inc. con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo Broadcom Inc. ha registrato oggi un rialzo di circa il 6%, attestandosi recentemente a circa 409 dollari per azione, grazie al ritorno degli investitori su uno dei titoli più importanti del mercato nel settore delle infrastrutture per l’intelligenza artificiale, dopo un brusco calo registrato a giugno. Il titolo era stato messo sotto pressione dopo che le previsioni di Broadcom sui chip per l’IA si erano rivelate leggermente inferiori alle elevate aspettative di Wall Street, ma gli acquirenti sono tornati alla ribalta quando il mercato ha riportato l’attenzione sulla domanda di chip personalizzati per l’IA dell’azienda, sulla crescita del software VMware e sui margini elevati.

Il titolo ha registrato un rialzo oggi perché l’aggiornamento rialzista di JPMorgan ha aiutato gli investitori a considerare la recente ondata di vendite come eccessiva rispetto alle effettive prospettive di crescita di Broadcom nel settore dell’IA. JPMorgan ha mantenuto un rating «Overweight» e un obiettivo di prezzo di 580 dollari, sottolineando la posizione di Broadcom nel settore dei chip personalizzati per l’IA, la forza nel packaging avanzato, il portafoglio di proprietà intellettuale, la comprovata capacità di esecuzione e la collaborazione di lunga data con Google TPU. L’aggiornamento è stato significativo perché Broadcom aveva subito un crollo dopo che le sue previsioni per il terzo trimestre relative ai chip per l’IA, pari a 16 miliardi di dollari, si erano rivelate leggermente inferiori alle aspettative degli analisti, sebbene le previsioni sul fatturato totale del terzo trimestre, pari a 29,4 miliardi di dollari, fossero rimaste solide.

Durante la conference call sul secondo trimestre, Broadcom ha presentato agli investitori una prospettiva più solida per il settore dell’IA nel 2026, con un fatturato totale che raggiungerà il record di 22,2 miliardi di dollari, un fatturato dei semiconduttori per l’IA che toccherà il record di 10,8 miliardi di dollari, in crescita del 143%, e ordini nel settore dell’IA che supereranno i 30 miliardi di dollari nel corso del trimestre. L’amministratore delegato Hock Tan ha dichiarato:«La domanda di XPU e di soluzioni di rete è semplicemente insaziabile»,mentre Broadcom ha previsto per il terzo trimestre un fatturato dei semiconduttori per l’IA pari a 16 miliardi di dollari, in crescita di oltre il 200%, e un fatturato dei semiconduttori per l’IA per l’intero anno 2026 pari a 56 miliardi di dollari. Le XPU sono acceleratori di IA personalizzati realizzati per i grandi clienti del cloud, mentre le TPU sono la versione di Google di tali chip, il che rende Broadcom un fornitore chiave nell’espansione del computing per l’IA.

Gli aggiornamentida parte degli investitori istituzionali hanno aggiunto un ulteriore elemento alla vicenda, sebbene il posizionamento sia stato eterogeneo. Gotham Asset Management ha aumentato la propria partecipazione in Broadcom del 3,8% a 333.654 azioni per un valore di circa 116 milioni di dollari, mentre Element Capital Management ha aperto una nuova posizione del valore di circa 6 milioni di dollari ed Evolve Private Wealth ne ha aperta una del valore di circa 20 milioni di dollari. Altre società hanno ridotto la propria esposizione, ma le nuove posizioni aperte da Bamco e Clough Capital hanno dimostrato che Broadcom rimane una delle principali partecipazioni istituzionali nel settore delle infrastrutture per l’IA. Questo è importante perché Broadcom non è più solo un titolo legato ai chip, ma un mix di acceleratori personalizzati per l’IA, chip di rete per l’IA e software di infrastruttura VMware, in concorrenza con Nvidia nei chip per l’IA, Marvell nei circuiti integrati personalizzati, AMD negli acceleratori e Cisco nel settore delle reti.

Calcola immediatamente il valore di Broadcom Inc. (gratuito con TIKR) >>>

Broadcom è valutata in modo equo?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): circa il 30%

- Margini operativi: circa il 55%

- Multiplo P/E di uscita: circa 24x

Le prospettive di fatturato di Broadcom appaiono ancora solide, con vendite che dovrebbero passare da circa 64 miliardi di dollari nell’anno fiscale 2025 a circa 148 miliardi di dollari entro l’anno fiscale 2030, grazie alla continua espansione dei semiconduttori per l’intelligenza artificiale e del software VMware.

Il modello stima un prezzo obiettivo di 407 dollari, il che implica un potenziale di rialzo complessivo di circa l’8% rispetto all’ultimo prezzo di chiusura del modello di valutazione, pari a circa 377 dollari; ciò suggerisce che il titolo appaia vicino al suo valore equo piuttosto che profondamente sottovalutato.

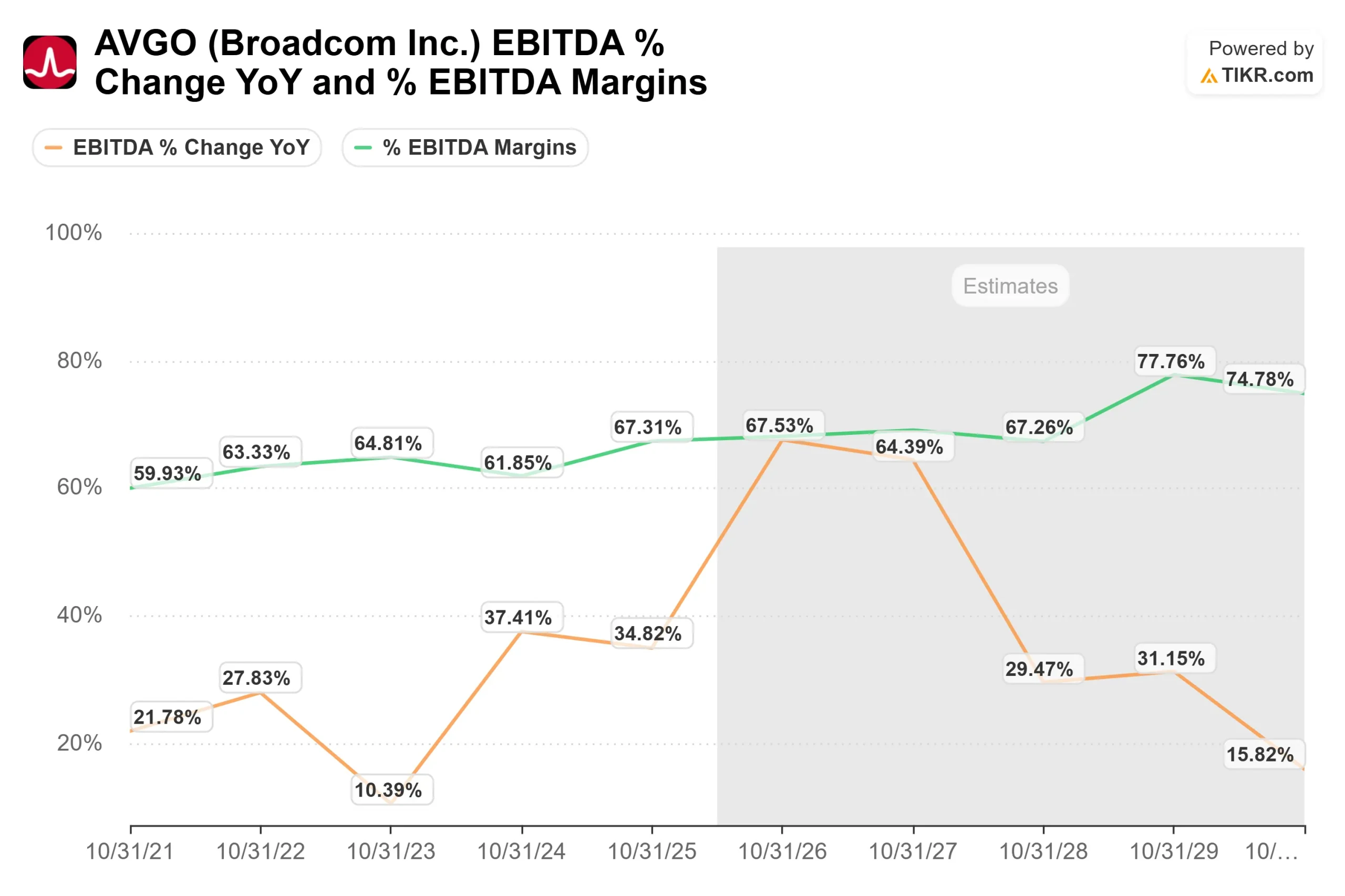

Il profilo del margine EBITDA di Broadcom è uno dei motivi principali per cui il titolo continua a godere di una valutazione premium, con una redditività che dovrebbe rimanere elevata grazie all’aumento della domanda di semiconduttori per l’IA e all’apporto di ulteriori ricavi ricorrenti derivanti dal software VMware.

Questa conclusione è rilevante perché Broadcom è già quotata come un titolo di punta nel settore delle infrastrutture per l’IA, con un P/E vicino a 98x, superiore a quello di Cisco (circa 40x) ma inferiore a quello di concorrenti legati all’IA con valutazioni più elevate, come Marvell (circa 113x) e AMD (circa 175x). Nvidia viene scambiata a un P/E inferiore, vicino a 32x, il che dimostra che la valutazione di Broadcom riflette già le elevate aspettative relative alla realizzazione dei ricavi nell’IA e alla solidità dei margini di VMware.

Il prossimo anno dipenderà in larga misura dalla capacità di Broadcom di continuare a trasformare la domanda degli hyperscaler in ordini più consistenti di chip personalizzati per l’IA e di soluzioni di rete, in particolare da parte dei principali clienti che stanno realizzando enormi data center dedicati all’IA.

Anche l’integrazione di VMware è importante, poiché migliori rinnovi, prezzi degli abbonamenti più elevati e un controllo più rigoroso dei costi potrebbero mantenere alti i margini del software, rendendo al contempo Broadcom meno dipendente dai cicli dei chip.

Ai livelli attuali, Broadcom appare valutata in modo equo, con i rendimenti futuri trainati più dai risultati in termini di ricavi nell’IA, dal flusso di cassa di VMware e dalla disciplina sui margini che dall’espansione dei multipli.

Quanto margine di rialzo ha il titolo Broadcom da qui in avanti?

Gli investitori possono stimare il prezzo potenziale delle azioni Broadcom, ovvero il valore potenziale di qualsiasi titolo, in meno di un minuto utilizzando lo strumento "New Valuation Model" di TIKR.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

A questo punto, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali in base a scenari rialzisti, di base e ribassisti, consentendoti di capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non sai bene quali dati inserire, TIKR compila automaticamente ogni campo utilizzando le stime di consenso degli analisti, offrendoti un punto di partenza rapido e affidabile.

Valuta Broadcom Inc. in meno di 60 secondi con TIKR (è gratuito) >>>